Solide kwartaal voor wolkenboer SAP

Uit het departement: “Stabiele jaarprognose”

De Duitse softwarereus SAP rapporteerde solide resultaten over het eerste kwartaal, met veel dank aan zijn cloudgebaseerde producten en oplossingen. Dat is belangrijk, want de groep is momenteel bezig met de transitie van zijn kernsoftwareportfolio van “on-premise” naar de “cloud”, waarbij de HANA-database de basis vormt voor al zijn producten. En die inspanningen lijken vruchten af te werpen, zodat beleggers de koers vandaag 4% hoger sturen.

Bedrijfswinst en kasstroom plezieren

In het eerste kwartaal steeg de omzet van SAP zoals verwacht met 9% (tegen constante wisselkoersen) tot 8 miljard euro. De operationele winstmarge steeg met 130 basispunten tot 19,1%, maar bleef daarmee 90 basispunten onder de analistenverwachting.

De belangrijke bedrijfswinst (EBIT) van 1,6 miljard euro bleef 4% onder verwachting. Die misser is te wijten aan hoger dan verwachte kosten voor het toekennen van aandelen aan het personeel (SBC, of share based compensation). Die kost lag immers bijna 100 miljoen euro hoger dan verwacht dankzij de sterke prestatie van de aandelen sinds begin dit jaar (circa +20%).

Onderliggend, echter, lag de bedrijfswinst wél boven verwachting. En zo ook de vrije kasstroom van 2,5 miljard euro, want er werd slechts gemikt op 1,5 miljard euro. Het verschil zit hem hier in lagere kapitaalsinvesteringen en een beter beheer van het werkkapitaal.

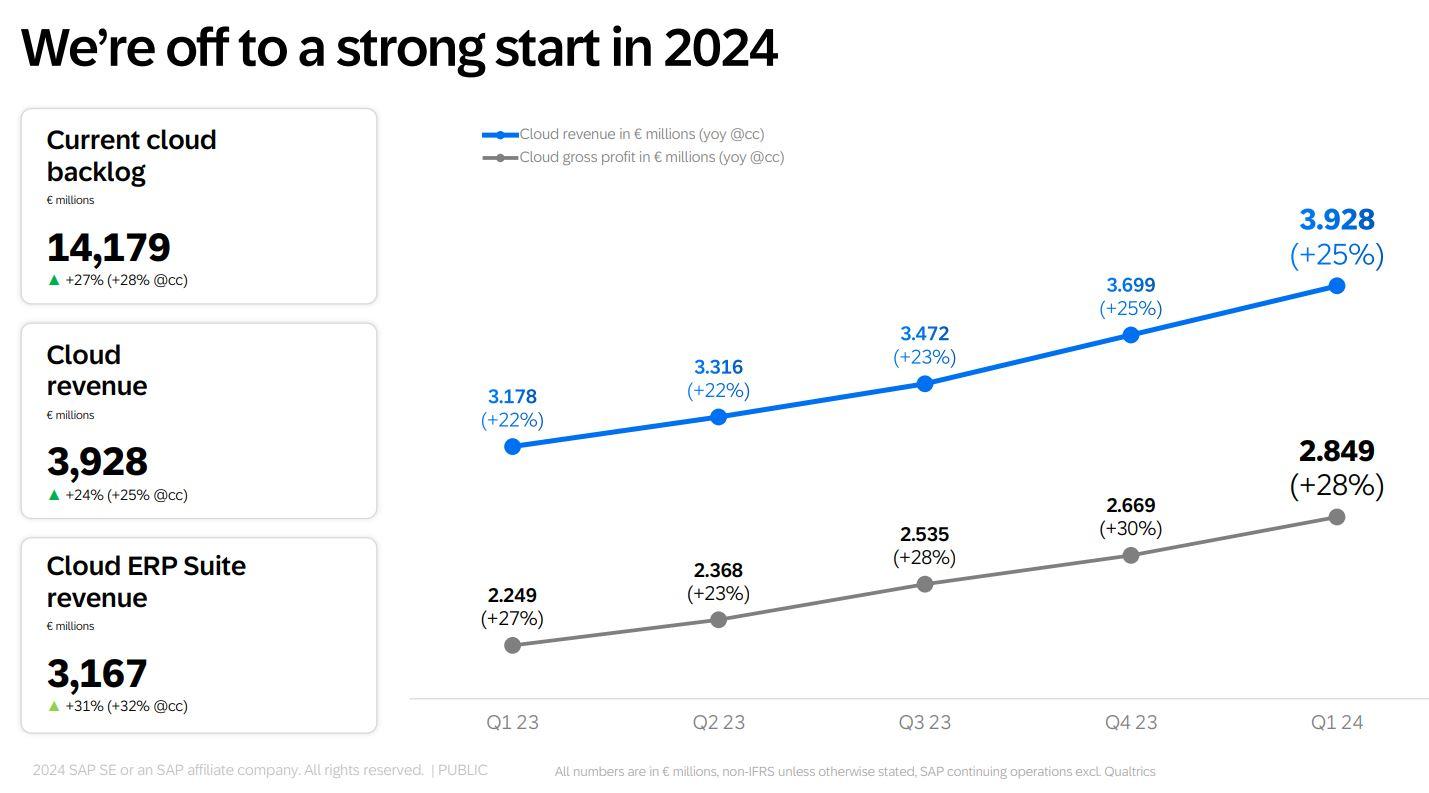

Cloud groeit als kool

De cloudomzet steeg met 25% bij constante wisselkoersen tot 3,9 miljard euro, in lijn met de groei van het vorig kwartaal én in lijn met de analistenverwachtingen. De omzet die voortkomt uit onderhoudscontracten daalde 1% tot 2,8 miljard en lag daarmee 1% boven de lat.

De groei van de Current Cloud Backlog (CCB) versnelde in het voorbije kwartaal naar 28%, tegenover 27%-groei over het vierde kwartaal tot 14,2 miljard euro. Het cijfer ligt daarmee 4% boven verwachting.

SAP bevestigde de jaarprognose:

Voor heel 2024 wordt gemikt op een groei van de clouddivisie tussen 24 en 27%, terwijl operationele winst tussen 7,6 en 7,9 miljard euro moet landen. Dat staat gelijk met een groei van 17 à 21%. De vrije kasstroom moet dit jaar landen rond 3,5 miljard euro, inclusief 2,2 miljard euro aan herstructureringskosten. CEO Christin Klein maakte zich tot slot sterk dat de omzetgroei zal aantrekken tussen nu en 2027.

De visie van KBC Securities

Dit zijn goede, maar geen fenomenale, resultaten van SAP. De groei van de Current Cloud Backlog versnelde tot een beter dan verwacht cijfer. Dat de officiële EBIT-marge onder verwachting lag, werd geweten aan de sterke prestatie van het aandeel omdat de personeelsaandelen cash worden uitbetaald. Het feit dat het management de jaarprognose voor de bedrijfswinst kon behouden, is in dat kader duidelijk goed nieuws. Daarom bevestigt KBC Securities het “Kopen”-advies, terwijl het koersdoel opgetrokken wordt van 176 naar 191 euro per aandeel.