Sofina zit met shorter Fraser Perring op zijn dak

Uit het departement: “Zijn de niet-genoteerde portefeuillebedrijven correct gewaardeerd of niet?”

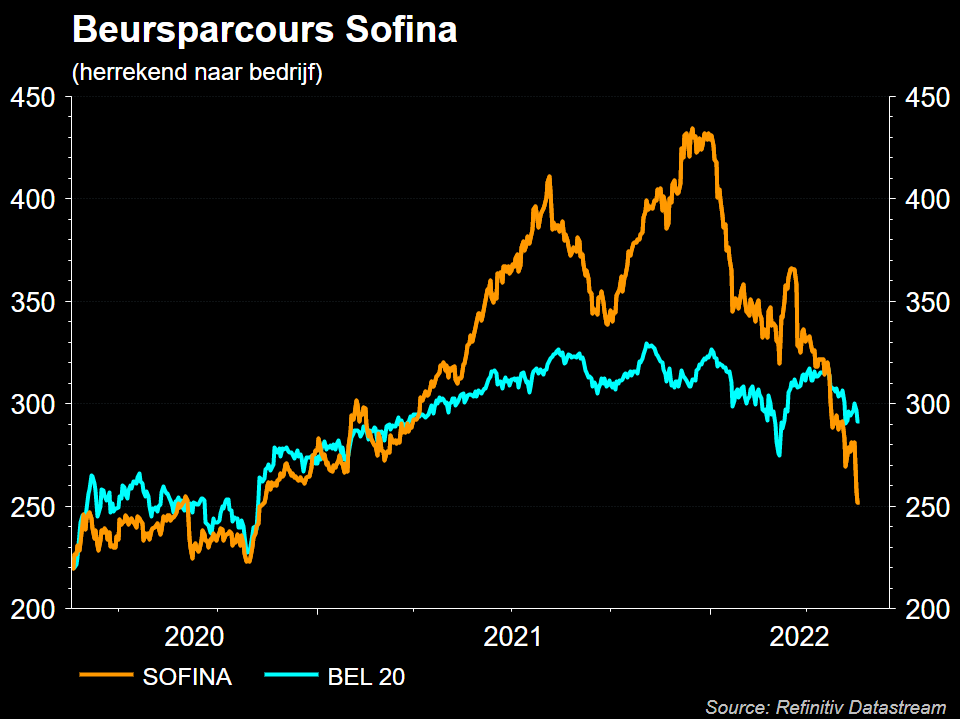

Sofina kreeg woensdag een klap van 10% en deed daar donderdag nog eens 2% bij. Fraser Perring kondigde aan dat hij een short positie zou nemen op Sofina na een conferentie in Duitsland en dat bleef niet zonder gevolg. Die man is allerminst een doetjes, want hij lag aan de basis van de ondergang van Wirecard omdat hij ontdekte dat er boekhoudfraude werd gepleegd. Het bedrijf dat een cashloze maatschappij verdedigde, deed blijkbaar exact dàt met zijn balans: cashloos zijn. Zo ook bij Byju’s, het kroonjuweel van Sofina, dat op 22 miljard dollar gewaardeerd werd in de recente kapitaalronde? We vroegen het aan KBC Securities analist Sharad Palani.

Aantijgingen

- Fraser Perring beweert dat de groei van BYJU afkomstig is van de verkoop van tablets aan mensen die zich geen tablets kunnen veroorloven en dat deze groei dus niet duurzaam is.

- De man wijst erop dat de meeste holdings met een korting van 30%-40% verhandeld worden en dat het belang in BYJU’s op zichzelf geen premie rechtvaardigd van de beurskoers ten opzichte van de intrinsieke waarde. Sofina zou zelfs niet tegen een premie mogen worden verhandeld.

En wat met probleemdossier Zilingo?

Ankiti Bose, de Indiase nu ex-CEO van Zilingo, werd recent afgezet en de schuldeisers eisen een versnelde terugbetaling van de verstrekte financiering. Ze is opgestapt wegens beschuldigingen van boekhoudkundige onregelmatigheden. Verder hebben de schuldeisers van het bedrijf onlangs leningen teruggevorderd wegens "het niet nakomen van eerdere verplichtingen onder de leenovereenkomst", zoals blijkt uit de verklaring van de raad van bestuur van Zilingo. In 2019 werd het bedrijf na een financieringsronde gewaardeerd op 970 miljoen euro en Sofina heeft 6,9% van Zilingo in handen, wat ongeveer 67 miljoen euro vertegenwoordigt in de boeken van Sofina. Dat staat gelijk met 0,6% van de gerapporteerde intrinsieke waarde per einde 2021.

Koersdaling bij The Hut Group (THG)

Sinds de beursgang in januari 2021 heeft THG 86,0% van zijn marktwaarde verloren. Ondanks het feit dat het een klap heeft gekregen, heeft Sofina verder geïnvesteerd in het bedrijf. Het volledige belang van Sofina in THG is momenteel 135,4 miljoen euro waard, wat neerkomt op 1,2% van de huidige intrinsieke waarde. Daarmee is duidelijk dat er heel wat waarde verloren is gegaan door de beursnotering, maar dat werd netjes versleuteld in de intrinsieke waarde.

THG-aandelen schoten vrijdag trouwens omhoog nu het een afzonderlijk bod van Nick Candy heeft verworpen. Het e-commercebedrijf verwierp een "zeer voorlopig" bod van 170 pence per aandeel van Belerion Capital Group en King Street Capital Management, maar analisten denken dat THG een overnamedoelwit zal blijven.

De mening van KBC Securities

Sofina premie/discount

De gemiddelde premie over de voorbije twee jaar, zonder rekening te houden met de recente koersduik, bedroeg ongeveer 20% à 30%. Dat is dan ook wat KBC gebruikt om de intrinsieke waarde te corrigeren. Daar verandert niets aan.

Byju’s

KBC behoudt de waardering van BYJU aan 21 miljard dollar, wat iets lager is dan de 22 miljard dollar waaraan de recente kapitaalverhoging werd gedaan. Dit betekent dat het belang van Sofina zo’n 1,06 miljard euro dollar waard is in het som der delen model van KBC Securities. Dat is ongeveer 9,4% van de intrinsieke waarde per einde 2021. Indien de koerscorrectie van Sofina van de voorbije twee dagen meegerekend wordt, is de waardering van BYJU's volledig weggevaagd, wat een redelijk idiote aanname is aangezien er vandaag geen enkele aanleiding is dat BYJU's failliet zal gaan. Er is geen ernstig faillissementsgevaar voor KBC Securities, zelfs integendeel: een paar weken geleden meldde onze analist da BYJU's in gesprek was met Morgan Stanley en JP Morgan voor een overnamefinanciering ter waarde van 1,0 miljard dollar. Ook is BYJU's van plan om in de komende 9 à 12 maanden naar de beurs te gaan en de markt zou tegen die tijd de bodem kunnen hebben bereikt en weer kunnen opveren.

Zilingo

Dit probleemdossier dook recent op en staat dezer dagen prominent in de schijnwerpers. Er werden op de recente analistenmeeting vragen gesteld over dit dossier, maar Sofina geeft tradioneel geen commentaar op individuele bedrijven die in de portefeuille zitten. Ingeval het bedrijf failliet zou gaan, zou dat een impact van 0,6% op de intrinsieke waarde hebben. KBC Securities heeft zo’n ontwaardering niet doorgevoerd in zijn portefeuilleschattingen.

Alles bij elkaar genomen behoudt KBC Securities het koersdoel voor Sofina. Ook blijft het advies op de tabellen staan. Dat werd recent nog opgetrokken tot “Kopen”, aangezien het aandeel vanuit een middellange- tot langetermijnperspectief voldoende groei en liquiditeit biedt voor beleggers. Ook opent het de poort tot de best-in-class Private Equity fondsen en Venture Capital fondsen die anders niet toegankelijk zijn.