Sofina is 283 euro waard, ook dankzij TikTok

Uit het departement: “De échte waardering wordt betaalt door een échte koper”

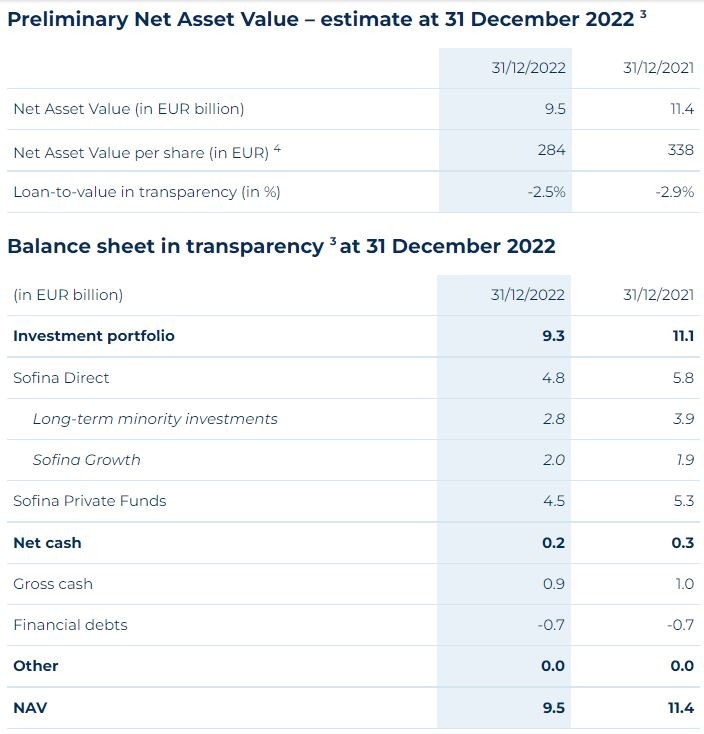

Sofina berekende de intrinsieke waarde per einde 2022 op ongeveer 9,5 miljard euro, zowat 284 euro per aandeel. Dat is 16% minder dan het cijfer van einde 2021. Maar de waarde van “Sofina Private Funds”, die 47,4% van de waarde van de totale groep uitmaken, is gebaseerd op het derde kwartaal van 2022. Mogelijk kan dat in de komende maanden dus nog neerwaarts bijgesteld worden. ByteDance, eigenaar van TikTok, maakt nu meer dan 5,0% van de portefeuille uit, al is het niet duidelijk welk deel Sofina in bezit heeft. De markt blijft momenteel veel negativiteit in het aandeel prijzen, terwijl de diversificatie van de portefeuille een troefkaart blijft. Geen impact op “Kopen”-advies en 283 euro koersdoel.

Focus op de intrinsieke waarde

Sofina publiceerde gisteren haar 13de nieuwsbrief. Daarin wordt de intrinsieke waarde per aandeel (NAV) berekend op zo’n 284 euro. Dat cijfer is niet in beton gegoten, onder meer omdat de waardering van de vele onderliggende fondsen en investeringen achterloopt op de marktwaardering van vandaag, 20 januari. En zelfs die realiteit is tegen morgen alweer een relikwie uit het verleden. Concreet is de waarde van “Sofina Private Funds” gebaseerd op de situatie zoals die was op het einde van het derde kwartaal van 2022. Finale jaarcijfers zullen deel uitmaken van het jaarverslag dat eind maart 2023 wordt gepubliceerd.

TikTok in de rangen

Minstens even belangrijk dan de cijfers zijn de recente initiatieven van Sofina om de transparantie nog wat verder te vergroten. Zo leerden beleggers en analisten dat ByteDance ondertussen meer dan 5,0% van de gehele portefeuille uitmaakt. Sinds de initiële investering in ByteDance in 2016 kende de groep boven TikTok een onwaarschijnlijke groei, zodat de waardering gestegen is van een paar miljard tot zo’n 250 miljard dollar vandaag. Dat gezegd zijnde weten we geen concreet eigendomspercentage. Het is nu vooral uitkijken naar het Amerikaanse Congres, en diens acties tegen het Chinese sociale media platform. Op naar een volledig verbod?

Hoogtepunten uit 2022

- Het investeringstempo vertraagde doorheen het jaar en beperkt zich dezer dagen vooral tot ondersteuning van de bestaande ondernemingen in portefeuille. De bruto kasmiddelen bedroegen daarom zo’n 0,9 miljard euro, terwijl de netto kasmiddelen afklokten op 0,2 miljard euro.

- Sofina heeft doorlopende kredietfaciliteiten beschikbaar voor een totaalbedrag van 925,0 miljoen euro. Die zijn nog niet volledig benut.

- Sofina heeft 917.928 eigen aandelen in bezit, nadat het in de tweede jaarhelft 150.000 aandelen inkocht in het kader van het aandeleninkoopprogramma.

- In de waardering maken de lange termijn minderheidsbelangen, Sofina-groeifondsen en Sofina-privéfondsen respectievelijk ongeveer 31,0%, 21,0% en 48,0% van de totale portefeuille uit.

- Sofina investeerder in onder meer Carebridge, Dehaat, Dott, Gorillas (dat ondertussen opgegaan is in Getir) en K12 Techno Services. Het stapte onder meer uit Biotech Dental en HealthKart.

De visie van KBC Securities

Onze analist noteert dat de inflatie in de Europese unie afkoelt, terwijl veel Aziatische economieën, zoals India, weinig tot geen recessie verwachten en op volle toeren draaien. Een milde recessie is dan weer het meest waarschijnlijke scenario voor de VS.

Dat combineert allemaal met een blijvend uitstekende staat van dienst van Sofina's managementteam en ongebruikte kredietlijnen ter waarde van iets meer dan 900 miljoen euro. Dat bedrag biedt heel wat mogelijkheden om belangen te nemen in bedrijven van hoge kwaliteit, tegen aantrekkelijkere waarderingen dan pakweg in 2021 en/of 2022.

Onze analist is er daarom van overtuigt dat er veel te winnen valt voor beleggers. Het aandeel van Sofina is na de koersval in 2022 immers oververkocht. Er is vandaag té veel negativiteit omtrent de groep en de waarde van de belangen in de investeringsportefeuille, terwijl de diversificatie van de portefeuille en de sterke staat van dienst van Sofina's managementteam over het hoofd worden gezien.

Beleggingscase

Sinds het begin van FY22 is Sofina onder grote druk komen te staan door de shortpositie van Fraser Perring, vragen over Zilingo, THG, Forma Brands, en door het verhoogde pessimisme op de wereldwijde aandelenmarkten. De huidige aandelenkoers heeft reflecteert dan ook de recente waardedalingen bij onder meer BYJU's, Zilingo, Forma Brands en THG. Terwijl Sofina volledig blootgesteld blijft aan drastische kortetermijnbewegingen op de wereldwijde aandelenmarkten onder invloed van recessieangst, overspannen centrale banken, knelpunten in de bevoorradingsketen en het aanhoudende conflict in Oekraïne, blijven KBC Securities van mening dat Sofina toegang biedt tot anders moeilijk toegankelijke deals in de Private Equity en Venture Capital sector. De groep heeft voldoende liquiditeiten en is erg makkelijk verhandelbaar, maar is ook goed geografisch en sectoraal gediversifieerd. Op langere termijn zal er aandeelhouderswaarde gecreëerd worden.

Wij herhalen onze BUY rating en €283,0 TP.