Siemens verhoogt de jaarverwachtingen

Uit het departement: “Lang leve een obees orderboek”

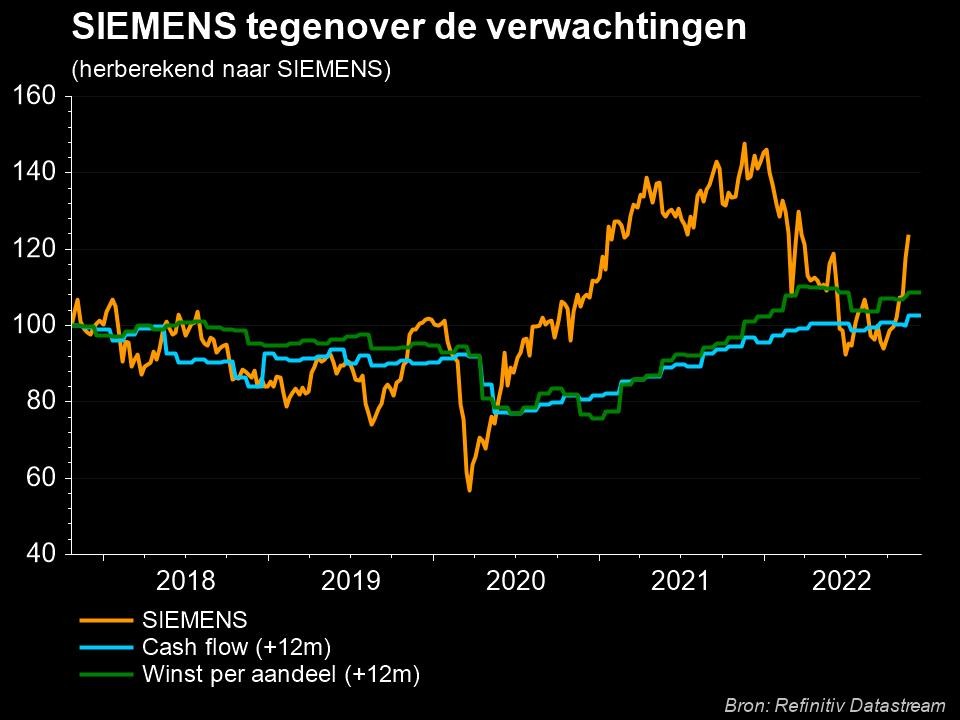

Siemens (+8,3%) publiceerde een business update die op zowat alle vlakken beter was dan verwacht. De CEO sprak van “de sterkste start van een nieuw jaar in de geschiedenis van het bedrijf”. Zowel de divisies Digital Industries als Smart Infrastructure slaagden erin uitstekende top- en bodemresultaten neer te zetten. Dankzij de onverwacht sterke prestaties kan het management de verwachtingen voor het hele jaar verhogen. Het werd daarmee de sterkste start ooit van een boekjaar, dankzij de afwerking van een orderboek dat een recordbedrag van 102 miljard euro bereikte. Voor het hele boekjaar wordt nu een omzetgroei verwacht van 7% à 10%, terwijl eerder nog gemikt werd op een stijging van 6% à 9%.

Cijferoverzicht

Siemens zag de omzet vorig kwartaal met 8% stijgen tot 18,1 miljard euro, wat in lijn lag met de verwachtingen. Het bedrijf slaagde er niettemin in om de winstmarge te verhogen tot 15,6% tegenover 14,2% in het vorige kwartaal, ondanks de uiterst complexe omgeving.

Op groepsniveau kwamen de kwartaalresultaten qua orders en winst dus ruim boven de maat, dankzij een bijzonder sterke orderontvangst voor de divisie Smart Infrastructure. De book-to-bill ratio (verhouding tussen ontvangen en gefactureerde orders) kwam uit op een zeer solide 1,25x, ruim boven de doelstelling van 1x. Dit resulteerde in een record orderportefeuille van 102 miljard euro.

- Digital Industries: De orders daalden met -13% op jaarbasis, wat vertekend wordt door de uitzonderlijk goede prestaties van vorig jaar. Voorlopig blijft het momentum voor automatiseringsoplossingen in alle eindmarkten bijzonder sterk.

- Slimme infrastructuur: De bestellingen stegen in alle activiteiten, geleid door een aanzienlijke groei in de elektrificatieactiviteit als gevolg van een aantal grotere contracten in de halfgeleiderindustrie. De winst verbeterde aanzienlijk dankzij hogere volumes, een hogere bezettingsgraad en herstructureringen.

- Mobiliteit: De orders voor de mobiliteitsactiviteiten van Siemens daalden sterk op jaarbasis, maar dit was het gevolg van een aantal grote orders die de vergelijkingsbasis verstoorden. De vraag naar spoorweginfrastructuur was bijzonder groot. Het resultaat stelde echter teleur door vertragingen bij sommige leveranciers waardoor bepaalde materialen en componenten niet op tijd konden worden geleverd.

- Healthineers: De omzet daalde enigszins op jaarbasis als gevolg van de aanzienlijk lagere verkoop van de Covid-sneltests in het Westen, maar ook in China als gevolg van de versoepeling van de quarantainemaatregelen.

Vooruitzichten

Door de verrassend sterke start kon het management de vooruitzichten voor het boekjaar 2023 verhogen. De omzetgroei kan dit jaar landen tussen 7% en 10%, waar die lat eerder nog op 6% à 9% lag. Het management verwacht dat de book-to-bill ratio boven 1x blijft en verhoogde zowel de omzet- als winstverwachtingen voor zijn twee belangrijkste divisies, Digitial Industries en Smart Infrastructure. Voor zijn industriële activiteiten verwacht het een winst per aandeel van 8,9 à 9,4 miljard euro, terwijl eerder op 8,7 à 9,2 miljard euro werd gemikt.

De visie van KBC Asset Management

Dat Siemens de hoge verwachtingen in het huidige klimaat weet te overtreffen, is ongetwijfeld indrukwekkend. KBC Asset Management wijst er echter op dat de wel degelijk erg sterk zijn, maar de upgrade van de vooruitzichten is bescheiden en dat was enigszins al verwacht. Ofwel had het bedrijf dus meeval in het vorige kwartaal, ofwel blijft het management een beetje op zijn hoede, wat niet eens zo gek zou zijn in het licht van de huidige marktomstandigheden. Niettemin is dit een zeer sterke prestatie. Onze analist behoudt daarom de “Kopen”-aanbeveling, terwijl het koersdoel opgetrokken wordt van 140 naar 165 euro.