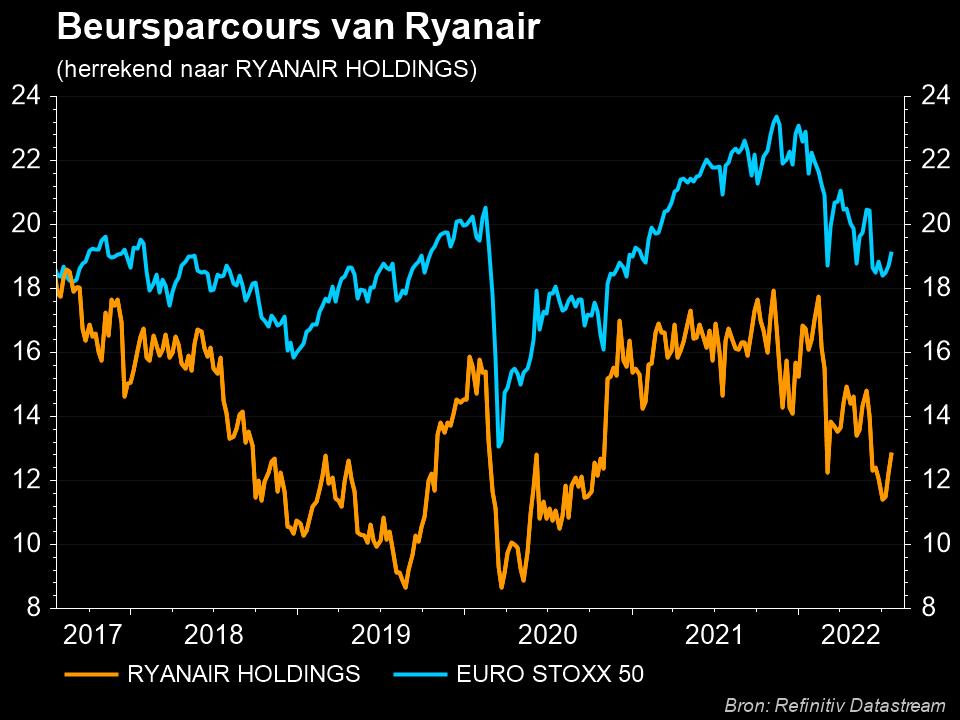

Ryanair zet analisten een neus met forse omzet

Uit het departement: “Kleine, stomme stakingen zijn te negeren”

Ryanair draaide in het tweede kwartaal 602% meer omzet dan een jaar eerder tot 2,60 miljard euro. Dat is 12% boven het pre-covid niveau van 2019 en meer dan wat analisten verwacht hadden. Dat is natuurlijk te danken aan de reisbereidheid van de consument, 104,4% van het passagiersniveau van voor corona. De operationele kosten (zonder brandstofkosten) kwamen lager uit dan verwacht en lagen 4% onder het pre-covid niveau. De totale winst kwam daarmee uit op 170 miljoen euro (van -273 miljoen euro vorig jaar), wat boven de consensus van analisten van 157 miljoen euro lag.

Nog enkele cijfers

Ryanair boekte een winst na belastingen van 170 miljoen euro over de drie maanden tot eind juni, de eerste kwartaalwinst in drie jaar. Het ligt wel ver onder het winstniveau van 243 miljoen euro winst in hetzelfde kwartaal van 2019. De nettoschuld daalde van 1,45 miljard euro naar 0,4 miljard euro. De bezettingsgraad steeg van 73% naar 92% en Ryanair vervoerde 45,5 miljoen passagiers in het kwartaal. De Ierse luchtvaartmaatschappij zei dat het te vroeg was om een zinvolle winstverwachting te geven voor haar boekjaar, dat eindigt op 31 maart 2023.

Beleid rond brandstofprijzen

Ryanair heeft een van de beste beleidsmaatregelen rond indekking van brandstofprijzen, waardoor het minder kwetsbaar is voor de huidige hoge brandstofprijzen. Voor fiscaal jaar 2023 werd al 80% van de brandstofprijzen vastgelegd en voor 2024 werd 35% van de brandstofprijzen vastgelegd. Dat houdt concreet in dat ze al een vaste prijs voor hun brandstof hebben afgesproken, wat met de huidige hoge prijzen zeer positief kan zijn, aangezien de vastgelegde prijzen lager zijn. Dit geeft hen een groot voordeel ten opzichte van hun belangrijkste concurrenten, in het bijzonder Wizz air, dat op dit vlak tekortschiet. Het voordeel telt natuurlijk enkel als de brandstofprijzen niet opeens dalen tot onder het vastgelegde prijsniveau. Voor fiscaal jaar 2023 dat nu bezig is, draait dit alvast positief uit.

Capaciteitsuitbreiding

Het management benadrukt hun capaciteitsuitbreiding via nieuwe/verlengde leasecontracten en hun laatste vliegtuigaankopen. Dit geeft hen de mogelijkheid om te opereren met een capaciteit van 115% ten opzichte van het niveau van voor de crisis. Daardoor zijn ze goed gepositioneerd voor de huidige zomerpiek, waar de huidige tarieven al 10-12% boven de niveaus van 2019 liggen.

Vlotte zomer, ondanks “kleine, stomme stakingen”

De CEO van Ryanair, Michael O'Leary, die bekend staat om zijn agressievere toon tegen de vakbonden, kijkt met vertrouwens uit naar de zomer, omdat de groep bijna op volle kracht zou moeten kunnen blijven werken. Best opvallend, want de groep moest al heel wat vluchten schrappen. Maar dat werd door de flamboyante CEO geweten aan “kleine, stomme” stakingen in Ierland en België, die “te gemediatiseerd” zijn. De verstoringen bleven naar eigen zeggen “meestal beperkt” en het merendeel is te wijten aan “wanbeheer op luchthavens”. Die vallen dus buiten de controle van Ryanair.

Deze beweringen worden gestaafd door cijfers waaruit blijkt dat Ryanair één van de luchtvaartmaatschappijen is die het minste verstoringen en vertragingen kent. Dat de groep effectief overeenkomsten kon sluiten met belangrijke pilotenvakbonden en dat het personeelsbestand niet werd ingekrompen tijdens de recessie, geeft hen een belangrijk concurrentievoordeel in deze huidige omgeving.

Vooruitzichten blijven moeilijk

Het blijft erg lastig om vooruitzichten te geven voor de winst en de omzet in heel 2022, omdat er verschillende “onvoorspelbare krachten” zijn die roet in het eten kunnen gooien. Denk daarbij aan een mogelijke nieuwe coronagolf, escalaties in Oekraïne, de impact van de nakende recessie,... Die kunnen allen een negatieve impact hebben op de winst en dus is voorzichtigheid geboden. Analisten en beleggers dienen de waarschuwingssignalen op de voet te volgen.

Over het algemeen zijn de resultaten van het huidige kwartaal zeer positief en blijft KBC Asset Management ervan overtuigd dat Ryanair goed gepositioneerd is om te profiteren van het sterke, maar vooralsnog broze, herstel in de reissector. Ryanair’s vermogen om marktaandeel te winnen op belangrijke markten is een duidelijk teken dat ze minder getroffen zijn dan andere Europese luchtvaartmaatschappijen. De groep is daardoor in staat om de activiteiten op een doeltreffende manier op te schalen. Daarom handhaaft KBC Asset Management de “Kopen”-aanbeveling en het koersdoel van 18,5 euro.