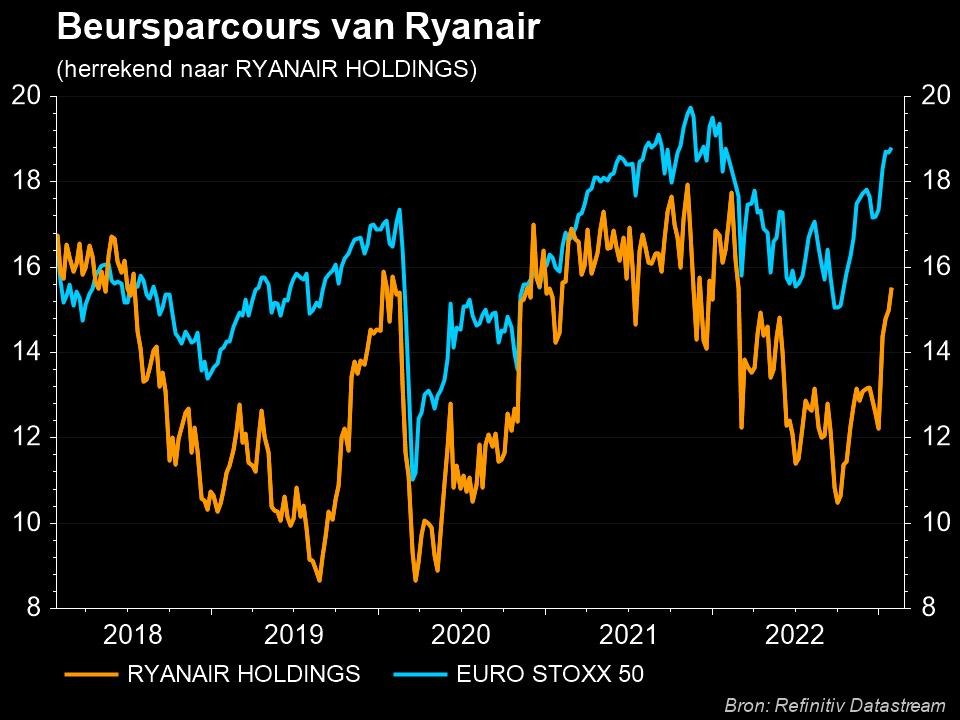

Ryanair blijft als een speer gaan

Uit het departement: “Niets nieuws onder de zon”

Ryanair heeft sterke resultaten bekendgemaakt voor het kwartaal dat liep tot en met einde december 2022. Geen verrassing, want de groep pakte al enkele keren uit met vooraankondigingen deze maand, naast een rist speeches en interviews van topman O’Leary. De kwartaalwinst kwam uit op 211 miljoen euro, oftewel net iets boven de meest recente verwachtingen. De bedrijfswinst (EBIT) viel echter wel wat tegen, want het grootste deel van de stijging van de nettowinst was te danken aan wisselkoerswinsten. Ryanair profiteert van de verzwakking van de dollar ten opzichte van de euro, maar operationeel verliest de cijferset daarvoor een beetje glans.

De coronacrisis is verleden tijd

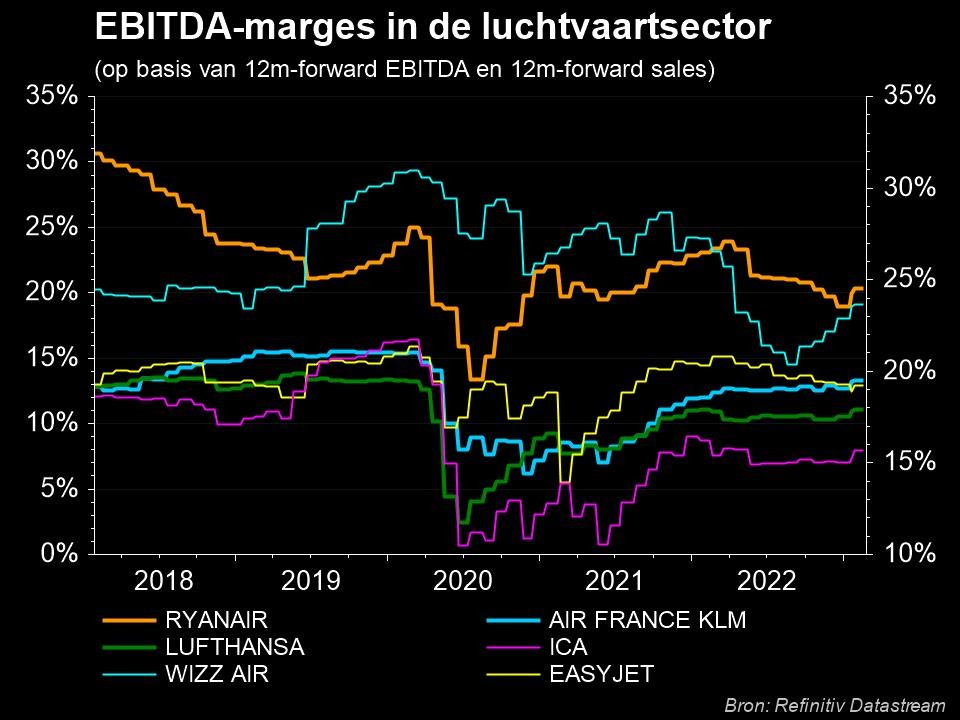

Het hele persbericht staat traditioneel vol met cijfers allerhande, maar de woorden die op de conference call werden uitgesproken zijn minstens even belangrijk. Vermeldenswaardige punten waren het volledige herstel van de niet-fuel kosten tot het pre-pandemische niveau. Dit is nog steeds nieuwswaardig aangezien alle andere luchtvaartmaatschappijen nog steeds met hogere kosten kampen dan voorheen.

Ryanair is er echter in geslaagd om zijn totale capaciteit efficiënt te verhogen tot 110% van de capaciteit van vóór de pandemie, terwijl de meeste andere luchtvaartmaatschappijen nog steeds aanzienlijk onder het niveau van vóór de pandemie zitten. Daarnaast is Ryanair in staat geweest de arbeidsinflatie volledig terug te dringen, 95% van hun personeel is pas in december volledig hersteld naar het niveau van 2019. De andere 5% moet daar nog mee instemmen.

Het huidige boekjaar moet verlies opleveren

Vanuit een perspectief van de verwachtingen richting 2023 werden geen grote veranderingen aangekondigd. Er wordt nog altijd gemikt op een netto-omzet van 1,325 à 1,425 miljoen euro in het boekjaar dat zal eindigen in maart 2023, wat een verlies van 160 à 260 miljoen euro op moet opleveren. Verwacht wordt dat het huidige kwartaal verliesgevend zal zijn, omdat Pasen dit jaar niet in het vierde kwartaal valt. De trafiekprognose wordt niettemin gehandhaafd op 168 miljoen passagiers, wat neerkomt op slechts 34 miljoen passagiers in het huidige kwartaal. Onze analist meent dat dit een vrij conservatieve prognose is, zeker als er zich geen calamiteiten zouden voordoen. Het moet de prognose dus kunnen kloppen.

De mening van KBC Asset Management

Onze analist blijft van mening dat Ryanair de best georganiseerde luchtvaartmaatschappij in Europa is. Zij zijn de meest kostenefficiënte luchtvaartmaatschappij en zijn in staat om marktaandeel van hun concurrenten af te snoepen. Vanuit budgettair oogpunt zien zij er rotsvast uit, in tegenstelling tot sommige andere grote Europese luchtvaartmaatschappijen. De sector als geheel blijft volatiel en blootgesteld aan macro-evenementen zoals de energieprijzen, de oorlog tussen Oekraïne en Rusland, Covid, ... maar hierdoor blijven passagiers bereid om te reizen en veel uit te geven, zowel aan de ticketprijs als aan boord voor extra faciliteiten.

Ryanair zelf wees er tijdens de conference call op dat de uitbetaling van dividend en een eventuele opstart van een aandeleninkoopprogramma pas aan de orde zullen komen als de balans van het bedrijf netto positief is. Momenteel staat er slechts een nettoschuld van 0,96 miljard euro in de boeken, dus de groep is goed op weg.