Ruil uw L’Oreal cosmetica in voor Estée Lauder

Uit het departement: “L’Oréal is cute, maar Estée goedkoper”

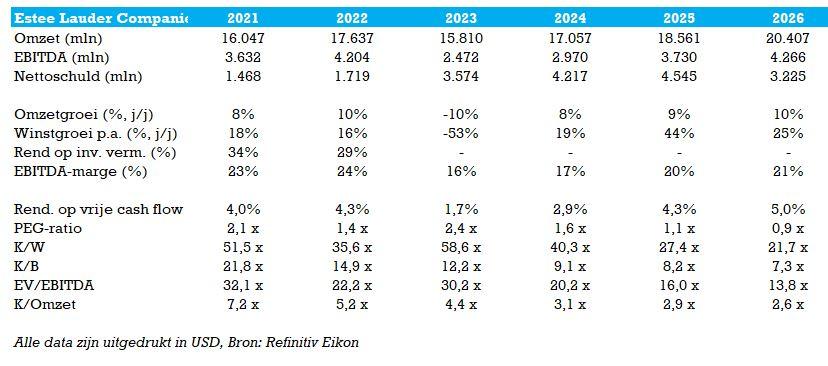

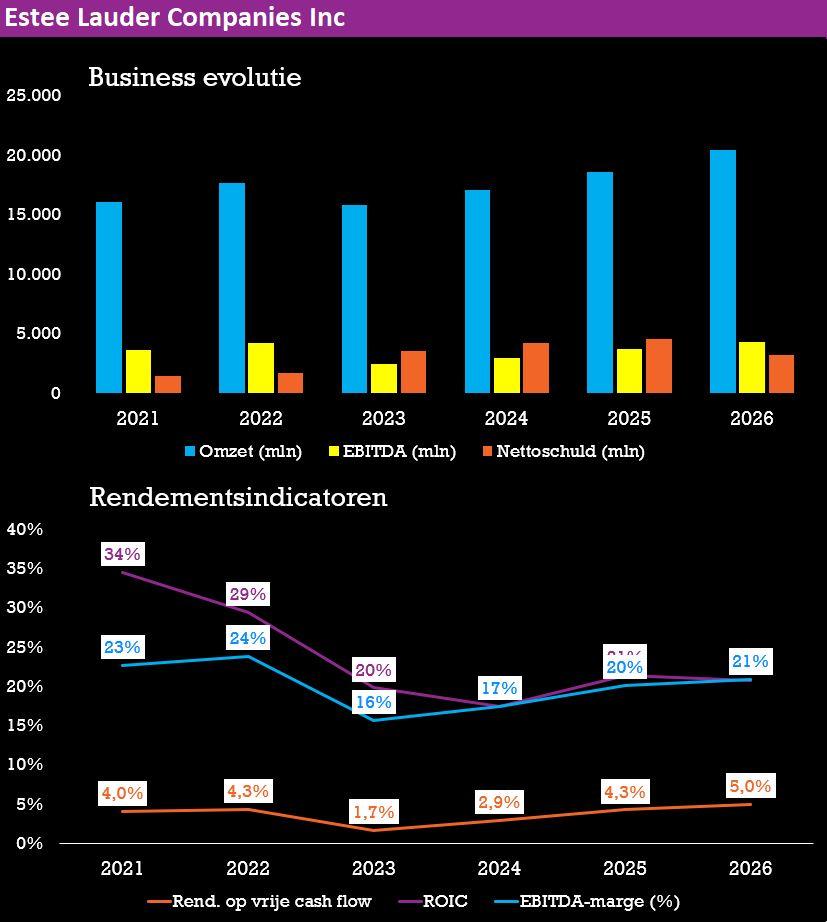

Estée Lauder kent een zeer moeilijke periode sinds de uitbraak van de pandemie. Eerst was er de verplichting om binnen te blijven, waardoor make-up en verzorgingsproducten plotsklaps niet meer verkocht konden worden. Daarna kreeg de cosmeticagroep te maken met productiesluitingen van hun megafabriek in China, waardoor er qua productie en verkoop in de Aziatische landen eerder weinig dan veel in huis kwam. En daarbovenop blijft de economische revival van de Chinese consument, en dan vooral van de Chinese reizende consument, uit. KBC AM heeft een boon voor Estée Lauder, eerder dan voor topper L’Oréal.

De schoonheid van L’Oréal

Enerzijds zijn veel van deze problemen buiten de macht van het management van Estée Lauder, maar anderzijds was en is het business model te fragiel om op een kwalitatieve manier met deze problemen om te gaan. Kijkend naar grote broer L’Oréal zien we dat zij juist volop hebben kunnen profiteren van een revival na de pandemie om op een “chiquere” manier buiten te willen komen. L’Oréal heeft dit kunnen tewerk stellen door op de belangrijkste punten juist beter te scoren dan Estée Lauder.

Zo heeft de groep meerdere productiesites, waardoor geforceerde sluitingen van één fabriek geen al te grote problemen veroorzaakten. Hun webshop staat lichtjaren voor op die van Estée Lauder en zorgt ervoor dat consumenten sneller en beter de weg naar hun producten weten te vinden. L’Oréal’s product portfolio is beter gespreid en geniet van meer merkbekendheid en consumenten affiniteit. Dit alles is in grote mate te danken aan een doorgedreven marketingstrategie en focus op innovatie.

Een verhaal van hemel en hel

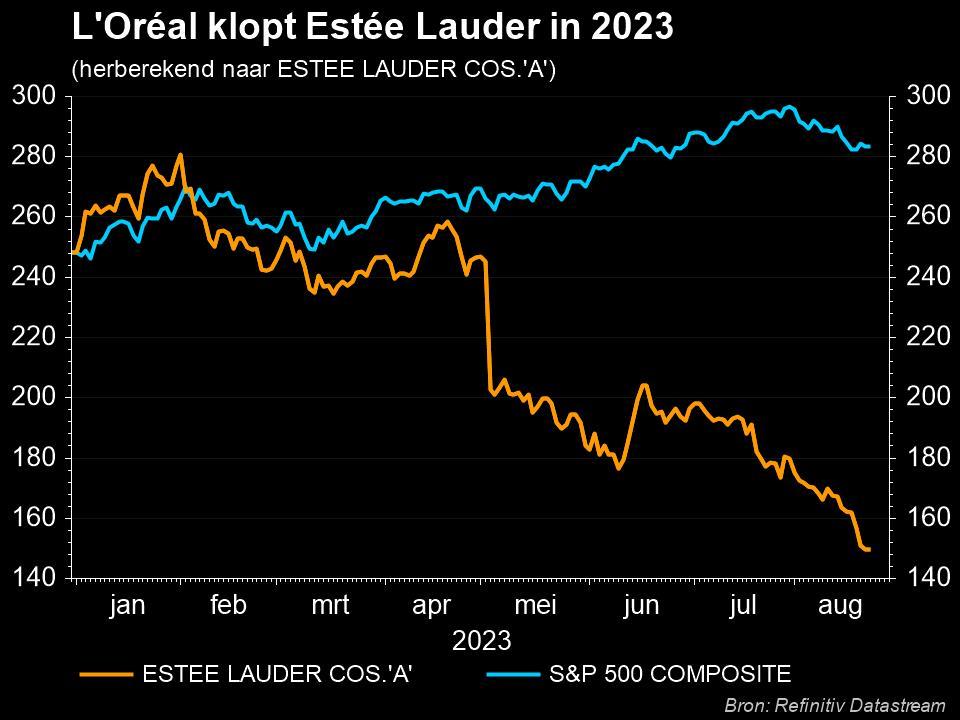

De opeenstapelingen van successen bij L’Oréal en tegenslagen bij Estée Lauder zijn dan ook duidelijk zichtbaar in de beurskoersen van beide spelers. Waar L’Oréal kan uitpakken met een koerswinst in 2023 van om en bij 20%, is dit een verlies bij Estée Lauder van om en bij de 40%. Onze analisten erkennen de sterktes van L’Oréal, maar stippen aan dat dit volledig ingeprijsd is in de huidige waardering. Daarom wordt geadviseerd op aan de zijlijn te blijven staan.

Bij Estée Lauder zien we juist het tegenovergestelde, we erkennen hier uiteraard de zwaktes die nog steeds niet van de baan zijn, maar de huidige koers houdt een duidelijke onderwaardering in. Daarom werd het advies zonet opgetrokken naar “Kopen”.

Lang leve de luchthavens

Bij Estée Lauder is de grote schuldige hun “travel retail” divisie, dit zijn de verkopen voornamelijk in luchthavens. Dit is de belangrijkste divisie voor hen en was hun grootste toekomstige winstmotor met grote verwachtingen, gedreven door voornamelijk Chinese consumenten die hun producten kochten op internationale reistrips. Dat de internationaal reizende Chinese consument zijn heropwachting nog niet maakte, wordt snel duidelijk in de kwartaalcijfers van Estée Lauder.

De omzet in travel retail zakte met 34% op jaarbasis, ondanks goede Amerikaanse en Europese verkoopcijfers de dramatische Aziatische cijfers niet konden compenseren. In de andere segmenten van Estée Lauder zien we wel betere signalen met voornamelijk positieve organische groeicijfers en zelfs 13% omzetgroei in make-up en 12% in reuk. Ook de winstcijfers vielen licht tegen, omdat het verlies in ‘travel retail’, een segment met zeer hoge marges, hoger was dan verwacht. Zo landde de winst slechts op 0,07 dollar per aandeel, ten opzichte van een verwacht cijfer van 0,1 dollar.

Vooruitzichten

De vooruitzichten die Estée Lauder vooropstelde maakten investeerders ook al niet helemaal warm. De problemen in travel retail zijn de komende kwartalen nog niet van de baan en er het optimisme had eerder de tweede helft van 2024 in gedachten, dan sneller. Toch zien we dat Estée Lauder wel degelijk leert van historische fouten en de nodige investeringen doet. Zo zullen ze een extra logistiek centrum en meerdere verkooppunten openen in China. Ook ligt e focus op innovatie met nieuwe dermatologische formules om de producten meer te doen opschuiven naar het premium-segment.

De nadruk komt daarnaast ook meer op e-commerce te liggen, wat nodig is om de rivalen bij te benen. Dit ziet KBC Securities wel als een werk van lange adem dat de komende kwartalen nog geen noemenswaardige resultaten zal teweeg brengen. Maar het zijn wél als tappen in de juiste richting die op termijn de ommezwaai kunnen teweeg brengen.

Hoger advies

Onze analisten zien dat er nog veel werk voor de boeg is bij Estée Lauder, zodat ze grotendeels voorzichtig blijven voor grote komende kwartaalwinsten. Maar er is reeds veel negatief nieuws in de aandelenkoers vervat, zonder mogelijke ommezwaai die naam waardig. De Chinese consumenten zouden terug internationaal kunnen beginnen reizen, wat nog niet wordt inbegrepen. Recent nieuws dat China buitenlandse groepsreizen opnieuw toelaat naar 78 landen, waaronder VK, VS, Japan, Australië,… geeft in dat kader al meer geruststelling.

Het is ook met enige voorzichtigheid uitkijken naar de eindimpact van een hacking in juli. Estée Lauder meldt geen materiële impact die noemenswaardige gevolgen zouden hebben voor de vooropgestelde winstcijfers. Maar het zou het eerste bedrijf niet zijn dat de impact in eerste instantie onderschat.

Alles bij elkaar wordt het advies voor Estée Lauder opgetrokken op basis van een huidige koers die naar onze mening te negatief is geworden voor het bedrijf dat volgens ons nog steeds potentieel heeft om zich terug op de kaart te zetten in de cosmetica wereld. De voorzichtige outlook en iets mindere kwartaalcijfers zorgen wel voor een daling van het koersdoel van 220 naar 180 dollar, maar het advies gaat van “Houden” naar “Kopen”. Voor wie alsnog interesse heeft in L’Oréal geven we mee dat het koersdoel daarvoor 415 dollar bedraagt, met “Houden”-advies.