Robuust Tessenderlo maakt zich op voor overgangsjaar 2023

Uit het departement: “Er is zowaar een dividendbeleid”

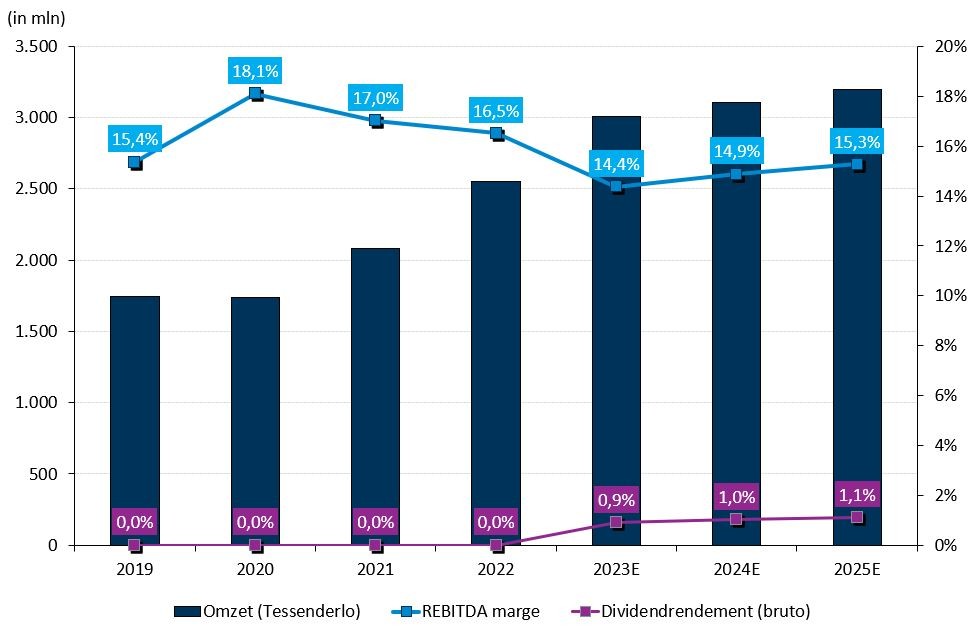

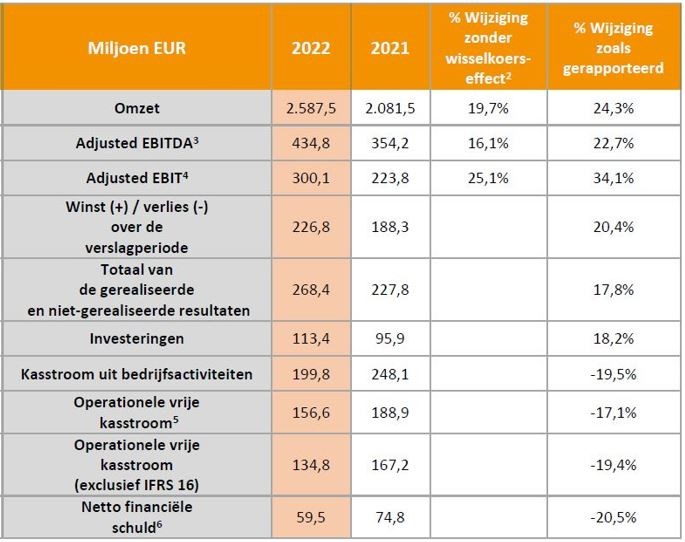

Bij Tessenderlo steeg de omzet met 24% in 2022 tot 2,57 miljard euro, wat boven de eigen doelstelling is. De aangepaste bedrijfswinst steeg met 23% tot 435 miljoen euro, zo’n 1% beter dan algemeen verwacht. Voor 2023 moet het cijfer dalen, maar ook dat is niet onverwacht (al lijken de vooruitzichten toch wat onder de consensusverwachtingen te liggen). Positief is dan weer een hoger dan verwacht dividend, dat goed is voor een bruto rendement van 2,5%. Geen impact op “Opbouwen”-advies en 38 euro koersdoel.

Tessenderlo is na het succesvolle ruilbod met Picanol een nog gediversifieerde groep met een sterke balans en een solide vrije kasstroom generatie. Die cash zal vooral worden aangewend voor verdere groeiprojecten, hoewel het hoger dan verwachte dividend een rendement van 2,5 % vertegenwoordigt. Naar 2023 zal Picanol geconsolideerde worden in het segment “Machines & Technologies’. Centraal in de cijferset staat de winstgevendheid. En die steeg in 2022, gemeten op basis van de aangepaste bedrijfskasstroom (adjusted EBITDA), met 23%. Dat was 1% meer dan verwacht. De omzet trok 24,3% hoger tot 2,59 miljard euro.

Resultaten in 2022 per segment

- Agro: de omzet steeg met 30,1% tot 974,5 miljoen euro, zodat de bedrijfskasstroom 17,6% aandikte tot 173,4 miljoen euro. In de tweede jaarhelft stond het cijfer onder druk door door lagere verkoopvolumes, waardeverminderingen op voorraden en kostenstijgingen die volledig tot uiting kwamen in de resultatenrekening. De afdeling Novasource verhoogde de EBITDA-bijdrage, terwijl Crop Vitality en TKI hun resultaten zagen dalen.

- Bio-valorisatie: de omzet trok 24,4% hoger tot 799,9 miljoen euro, zodat de bedrijfskasstroom 45,5% aandikte tot 114,2 miljoen euro. En dat cijfer bestaat uit een zwakkere eerste jaarhelft, maar een hele sterke tweede jaarhelft. De EBITDA steeg daarin namelijk met 74,8%, dankzij gunstige marktomstandigheden voor vetten, eiwitten en gelatine.

- Industriële oplossingen: de omzet dikte 18,6% aan tot 732,5 miljoen euro, maar de EBITDA trok maar 11,7% hoger tot 85,1 miljoen euro. Dat wordt verklaard door moeilijkere marktomstandigheden voor DYKA in het najaar, terwijl ook de bijdrage van Moleko daalde door het aflopen van een contract (Barrick). Kuhlmann Europe boekte dan weer wel hogere resultaten.

- T-Power: de omzet ging 13,1% hoger tot 80,6 miljoen euro, terwijl de bedrijfskasstroom 19,1% aandikte tot 62,2 miljoen euro. Dat cijfer werd vooral ondersteund door indexatie, maar ontsierd door een waardevermindering van 37,6 miljoen euro.

Balans

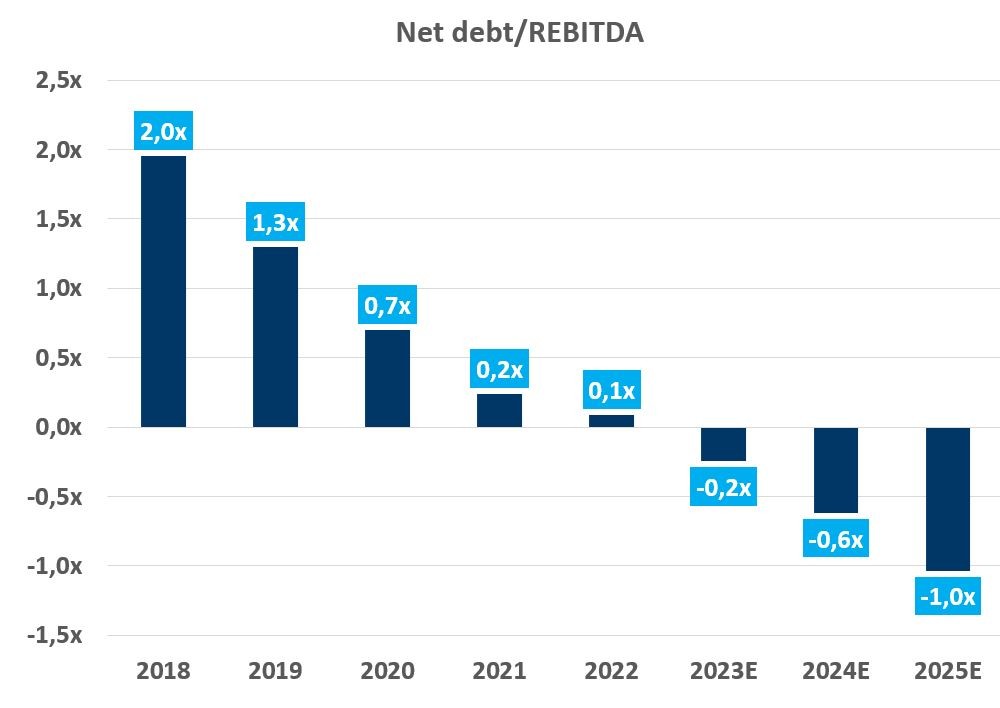

De netto schuld daalde van 74,8 miljoen euro per einde 2021 tot 59,5 miljoen euro op het einde van december 2022. Onze analist had zich verwacht aan een cijfer van een iets lager 37,6 miljoen euro, maar kon de wijziging in de behoefte aan werkkapitaal natuurlijk niet zo goed inschatten. En die behoefte steeg met zo’n 165 miljoen euro in 2022. De nettoschuldpositie komt overeen met een schuldgraad van 0,1x.

Dividend

Er wordt een dividend van 0,75 euro voorgesteld en dat is aanzienlijk hoger dan de verhoopte coupon ter waarde van 0,27 euro. Het dividendbeleid is dan ook vastgesteld op 7 à 15% van de aangepaste EBITDA.

Vooruitzichten

Het management anticipeert op een grote economische onzekerheid in 2023, waardoor de ontwikkeling van de klantenvraag en de verkoopmarge meer onder druk ka komen te staan. De aangepaste EBITDA zal naar verwachting dalen tot minder dan 467 miljoen euro uit 2022 (dat is het cijfer waarbij de 32 miljoen euro EBITDA van Picanol's Machines & Technologies werd geteld). Die prognose komt overeen met de huidige analistenverwachting van 460 miljoen euro.

De mening van KBC Securities

De waardering blijft aantrekkelijk en op de jaarcijfers was niets af te dingen. Onze analist behoudt daarom het “Opbouwen”-advies en 38 euro koersdoel.