Recticel ziet CEO en rendabiliteit vertrekken

Uit het departement: “Bouwmarkt in het slop”

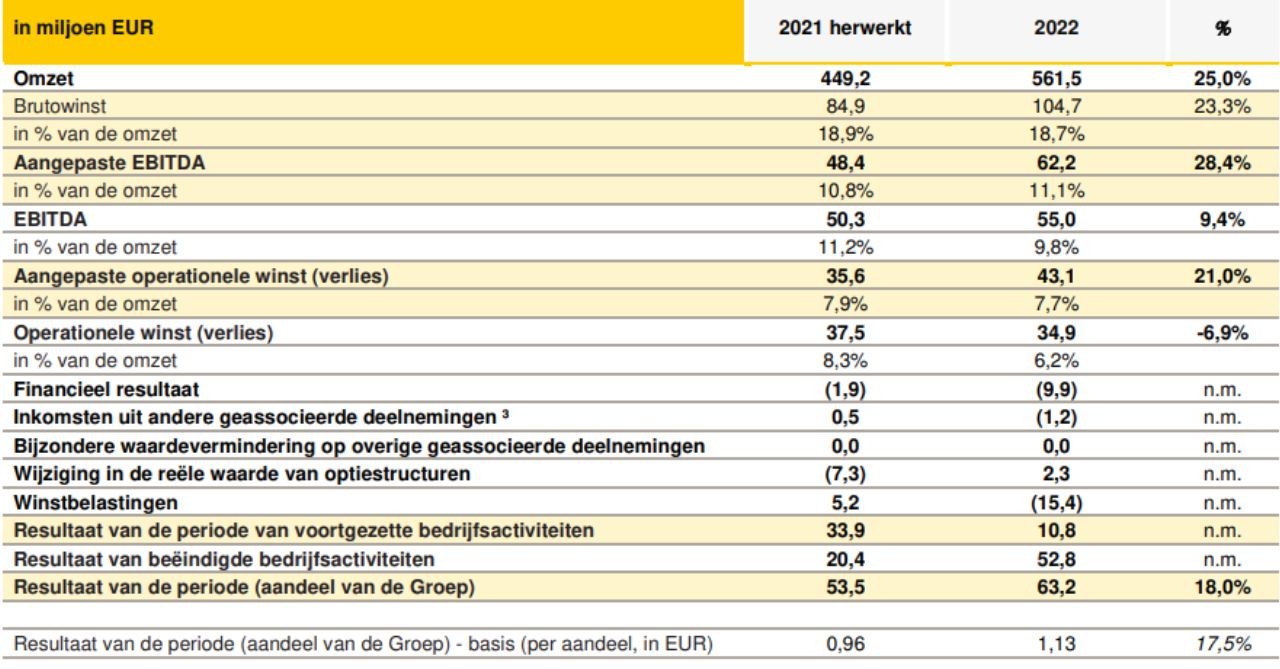

De halfjaarcijfers van Recticel (-12%) blijken een sof, want de aangepaste bedrijfskasstroom (EBITDA) daalde met 43% op jaarbasis, vlot 30% onder verwachting. De Europese bouwmarkten zijn op de sukkel door de hoge inflatie en stijgende rentevoeten, terwijl de industriële/commerciële projecten trager werden opgestart of uitgesteld. De volumes daalden met meer dan 15%, terwijl ook de marges onder druk kwamen. De EBITDA over heel 2023 zal daardoor slechts 40 à 45 miljoen euro bedragen, dik 30 à 40% lager op jaarbasis. Verder wordt CEO Chapelle vervangen door Jan Vergote van Baltisse en wordt het 33% belang in het Italiaanse schuimbedrijf Orsa Foam verkocht. Geen impact op”Houden”-advies, maar het koersdoel daalt wel van 14,5 euro naar 12 euro.

Waar is de voorspelbare isolatiedroom dan?

Samengevat kregen beleggers een pak zwakker dan verwachte halfjaarresultaten en dat vertaalt zich genadeloos in een fors lagere beurskoers. En terecht, al daalde omzet in de eerste zes maanden slechts met 7,4% tot 266,1 miljoen euro, terwijl op 260,7 miljoen euro gehoopt werd.

Maar de aangepaste bedrijfskasstroom (EBITDA) kelderde met 42,6% tot 18,2 miljoen euro, mijlenver onder de verhoopte 25,9 miljoen euro. Dat wordt toegeschreven aan algemene en duidelijke zwakte in de Europese bouwmarkten, overheen zowat alle segmenten en landen. “Uitdagend”, klinkt dat dan.

In de residentiële markten hadden moeten nieuwbouw- en renovatieactiviteiten afrekenen met hoge inflatie en stijgende rentevoeten, terwijl in het industriële/commerciële segment minder projecten werden opgestart of bestaande projecten uitgesteld.

De volumes daalden met meer dan 15% op jaarbasis, en dat is in zekere zin nog niet eens zo slecht. De opeenvolgende volumetrends verbeterden in het tweede kwartaal immers met 5% op kwartaalbasis voor isolatieplaten en met 40% voor Geïsoleerde Panelen. Een deel van die volumestijging houdt waarschijnlijk wel verband met de weersomstandigheden.

Zwakker dan verwachte vooruitzichten

De dalende inputkosten van chemicaliën, staal en in mindere mate van minerale wol zouden volgens Recticel de voorwaarden moeten scheppen voor verdere volumegroei vanaf het najaar. Daarbovenop noteert het management een weliswaar wispelturige verbetering van de eindvraag, vooral in geïsoleerde panelen. De orderontvangst tot dusver in het derde kwartaal wordt immers “superieur” geheten ten opzichte van het derde kwartaal van 2022. Ze namen vooral voor geïsoleerde panelen toe, waar de orderboeken nu ruwweg het dubbele zijn van de niveaus aan het begin van het jaar, war meteen de belangrijkste reden is waarom het management een betere tweede jaarhelft verwacht. Voor Isolatieplaten is de zichtbaarheid iets lager.

De lat voor heel 2023 inzake de aangepaste bedrijfskasstroom (EBITDA) wordt omwille van de uitdagende werkomstandigheden om 40 à 45 miljoen euro gelegd. Dat is ruim onder de analistenprognoses, want die mikten eerder op een cijfer van zo’n 57 miljoen, wat al een daling met om en bij de 10% inhield ten opzichte van de 62,2 miljoen euro in 2023 (dat cijfer houdt geen rekening met Soundcoat). Anders gezegd : de bedrijfskasstroom zal dit jaar met ongeveer 33% in elkaar klappen. En dat is veel meer dan gedacht, wat de teleurstelling op de beursvloer volledig verklaard.

Balans: cash in overvloed

Na de afronding van de verkoop van Engineered Foams voor een herziene ondernemingswaarde van 454 miljoen euro heeft Recticel een netto kaspositie van 142,3 miljoen euro per einde juni 2023. En zelfs dat is een pak onder de door KBC Securities vooropgestelde 170 miljoen euro. Rekenfoutje? In ieder geval is er wel een opsteker in het persbericht, in die zin dat het 33% belang in het Italiaanse schuimbedrijf Orsa Foam verkocht gaat worden aan joint-venture-partner Orsa srl. De desinvesteringsprijs bedraagt 7,15 miljoen euro en zal in termijnen worden betaald tot december 2025 De deal zal naar verwachting tegen het einde van het derde kwartaal worden afgerond.

Door de berg cash zal het niemand verbazen dat er door Recticel verschillende overnamemogelijkheden worden nagestreefd en dat die goed vorderen. Daarbij ligt de focus op Europa, wat geen verrassing is. Op de conference call werd gezegd dat er een aantal overnamedossiers op tafel liggen en de voorzitter hoopt daar in de komende weken/maanden een aantal afrondingen van te zien. Evenmin verrassend is dat er geen gewag werd gemaakt van een eventuele teruggave van kapitaal aan de aandeelhouders. Investeren is beter dan rentenieren, zou het credo kunnen zijn.

Vertrek van CEO Olivier Chapelle

Omdat de groep het lange overgangstraject van een gemengde industriële groep naar een pure isolatiespeler met succes af heeft weten te ronden, was de timing ideaal voor huidige CEO Olivier Chapelle om de fakkel door te geven aan een nieuwe CEO. Op de conference call werd als reden voor de CEO-wissel gegeven dat de uitdagingen die er vandaag zijn een ander CEO-profiel vereisen, waarbij Recticel vooral iemand nodig heeft die sterk is in operationele uitmuntendheid. Daarnaast zal de nieuwe CEO ook moeten werken aan de verdere groei van de isolatieactiviteiten.

De nieuwe sterke man wordt Jan Vergote, die Recticel vanaf 1 september 2023 in en door een volgende expansiefase moet leiden. Vergote was de voorbije 1,5 jaar waarnemer in de raad van bestuur van Recticel namens Baltisse. Hij werkte het grootste deel van zijn carrière in de vloerbekledingsindustrie (Beaulieu, Balta, IVC, Mohawk) naast Bekaert & Koramic en is dus vertrouwd met de bouwindustrie en de volatiliteit van grondstofprijzen. Jan Vergote heeft ook ervaring met fusies en overnames en greenfielding (bouwde 7 sites in zijn carrière). Na zijn benoeming tot CEO van Recticel zal hij zijn operationele taken bij Baltisse neerleggen.