Recticel ziet de motor vertragen in kwartaal vier

Uit het departement: “Wachten op de vele Carpenter-miljoenen”

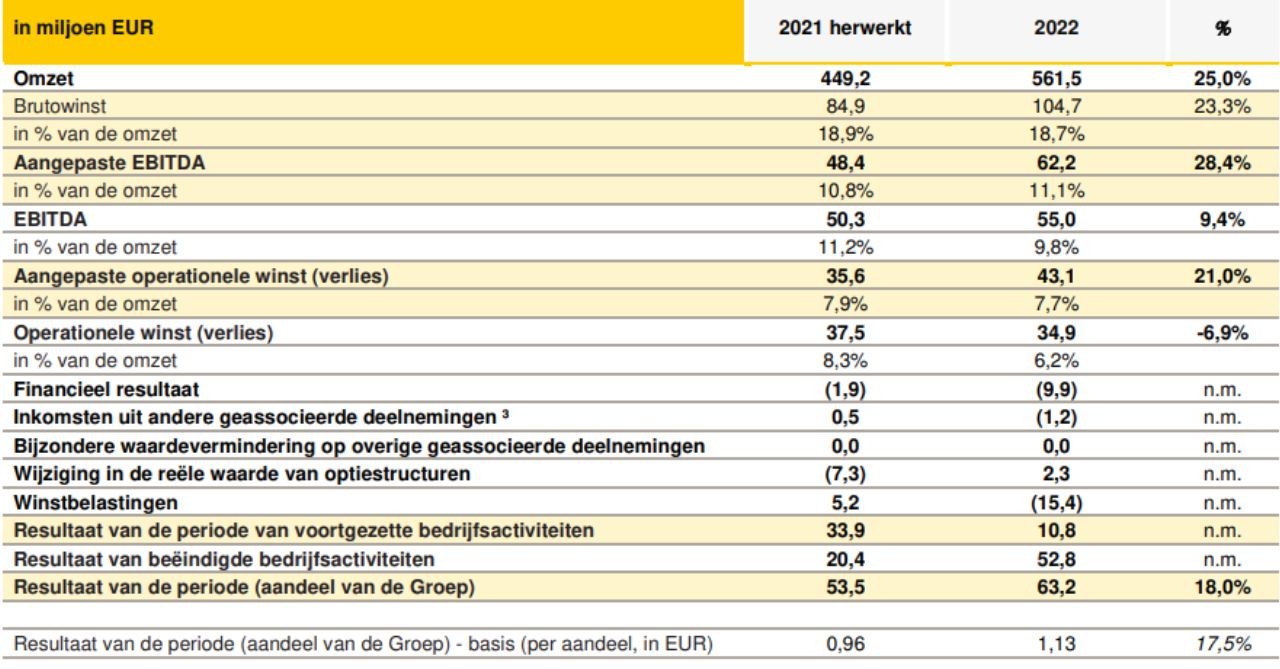

Recticel (1,7%) meldde een vierde kwartaal omzet van 561,5 miljoen euro, terwijl op 575,5 miljoen euro werd gemikt. Dat leverde 62,2 miljoen euro bedrijfskasstroom (EBITDA) op, indien rekening gehouden wordt met de bijdrage over 8 maanden van het overgenomen Trimo. Dat lag in lijn der verwachtingen. Op nettobasis schoot er 10,8 miljoen euro winst over, terwijl op 30,3 miljoen euro werd gemikt. Er werden geen vooruitzichten voor 2023 in de markt gezet, nadat in het vierde kwartaal een vertragende verkoop werd opgetekend. Belangrijk is dat het management opnieuw zijn vertrouwen uitsprak in de Engineered Foams deal met Carpenter, die naar verwachting aan het eind van het eerste kwartaal van 2023 zal worden gesloten. Geen impact op “Opbouwen”-advies en 21 euro koersdoel.

Cijfers nader bekeken

De omzet in het vierde kwartaal steeg met 19,4% tot 133,7 miljoen euro, waarvan 39 miljoen euro van Trimo en 9 miljoen euro komende van de verkoop van chemicaliën aan de automobielbedrijven. Te noteren is dat de omzet in het derde kwartaal nog landde op 153,5 miljoen euro, dus de vertraging is meer dan duidelijk.

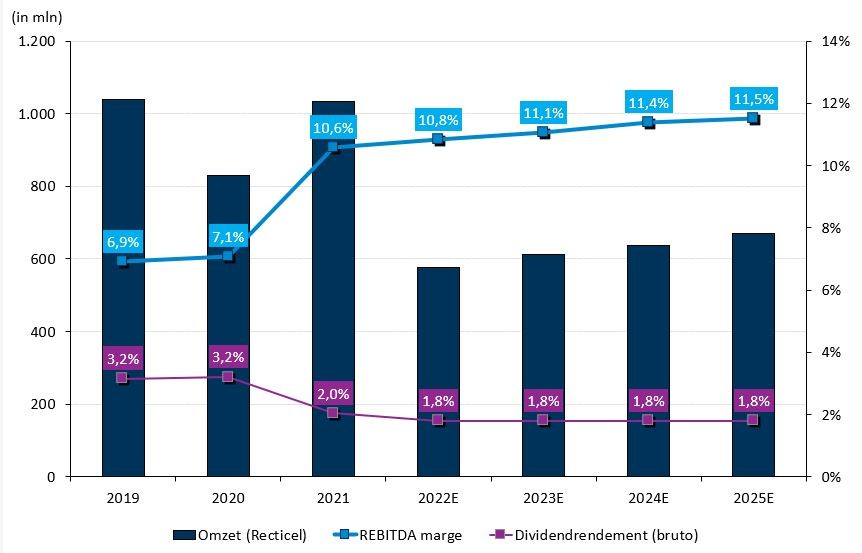

In heel 2022 steeg de omzet met 25% ten opzichte van de aangepaste cijfers over 2021 tot 561,5 miljoen euro. Dat was iets lager dan de analistenverwachtingen die hoopten op een toename met 28% tot 576,8 miljoen euro. Trimo droeg 129,2 miljoen euro bij, wat behoorlijk onder de lat van KBCS lag (140,2 miljoen euro). Een deel van de verklaring voor de ietwat zachte omzet is de geleidelijke stopzetting van de verkoop van chemicaliën aan de afgestoten Automotive-bedrijven. Dat scheelt al vlot 48,9 miljoen euro.

De bedrijfskasstroom (EBITDA) op aangepast e basis (dat wil zeggen inclusief de bijdrage over 8 maanden van het overgenomen Trimo) dikte in 2022 met 28,4% aan tot 62,2 miljoen, wat in lijn was de verwachtingen van de analisten én van het bedrijf. De officiële guidance lag namelijk tussen 60 en 65 miljoen euro. De groei is te danken aan licht hogere volumes, prijsdiscipline en de succesvolle consolidatie van Trimo sinds 1 mei.

De nettowinst uit voortgezette activiteiten daalde van 33,9 miljoen naar 10,8 miljoen, wat ver onder en consensusverwachtingen van 29,6 miljoen euro lag. Dat is te wijten aan hogere financiële en fiscale kosten.

Op de balans prijkt een nettoschuld van 248,4 miljoen euro, wat iets hoger is dan de verwachte 235 miljoen euro. Die cijfers houden natuurlijk nog geen rekening met de cash die kan binnenkomen door de verkoop van de activiteiten aan Carpenter.

Vooruitzichten voor 2023

Recticel geeft in dit stadium geen guidance, wegens gebrek aan zichtbaarheid. Wel blijven margebeheer, groei-initiatieven en verdere vooruitgang op ESG-gebied prioriteiten voor 2023 genoemd.

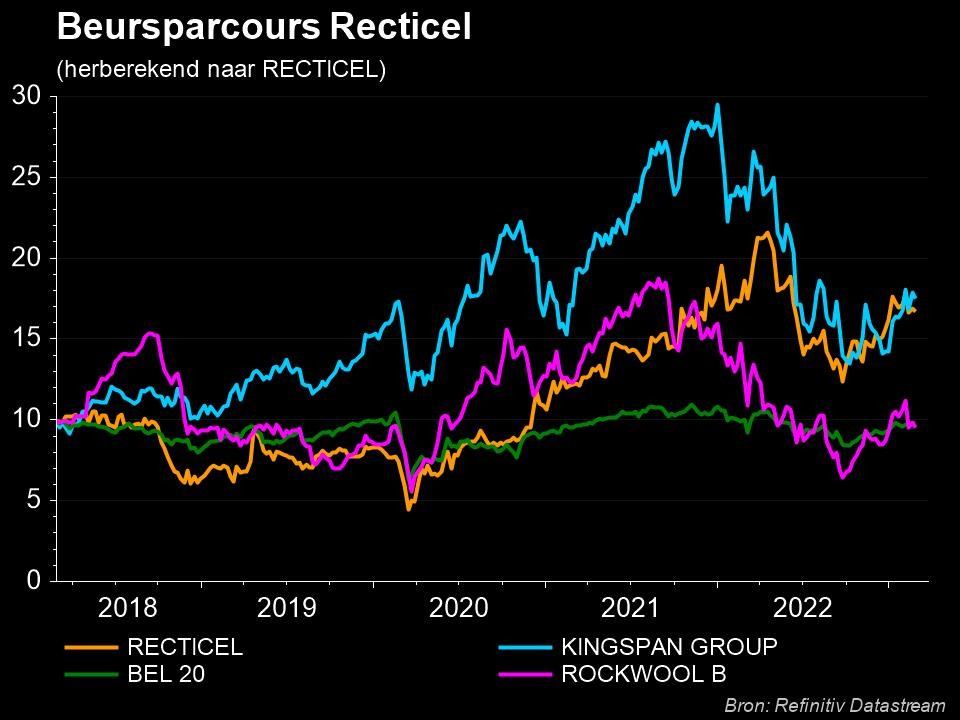

Onze analist herinnert eraan dat Rockwool onlangs een omzetdaling van maximaal 10% in lokale valuta en een EBIT-marge in de orde van 8 à 10% vooruitschoof voor 2023. Dat vergelijkt met een marge in 2022 van 10,3%, al concentreet Rockwool zich op wol, wat een andere energie-intensiteit heeft dan Recticel's oude PU-platen. Kingspan ging onlangs uit van een vlakke handelswinst in het eerste kwartaal van 2023, zij het met behulp van recente overnames, waarbij de vergelijkingscijfers in het tweede kwartaal veeleisender zullen worden. Onze analist verwacht voor 2023 een lichte stijging van de aangepaste bedrijfskasstroom (EBITDA) tot 64,4 miljoen euro, wat iets hoger ligt dan de gemiddelde analistenverwachting van 62,9 miljoen euro.

Update over de desinvestering van Engineered Foams

De verkoop van de Britse activiteiten gaat de laatste fase in en er wordt binnenkort een bindend bod verwacht. De deal met een ondernemingswaarde van 656 miljoen euro zou op het einde van het eerste kwartaal van 2023 moeten landen. Maar tot het zover is, is het dat niet.

Ter herinnering: Carpenter moet bepaalde activa afstoten, waaronder twee fabrieken in het VK, en de koper moet vooraf worden goedgekeurd door de Britse antitrustautoriteit CMA.

De visie van KBC Securities

Belangrijk is dat het management opnieuw zijn vertrouwen in de Engineered Foams deal met Carpenter uitsprak, die naar verwachting aan het eind van het eerste kwartaal 2023 zijn beslag moet krijgen. Onze analisten rekent er op dat er na de afronding kapitaal zal worden teruggegeven aan de aandeelhouders in de vorm van een kapitaalvermindering en dat er mogelijk extra fusies en overnames kunnen worden gedaan. In afwachting zal het gewone dividend opgetrokken worden van 0,29 naar 0,31 per aandeel.