Recticel recycleert cash via Trimo

Uit het departement: “Kingspan, opgepast!”

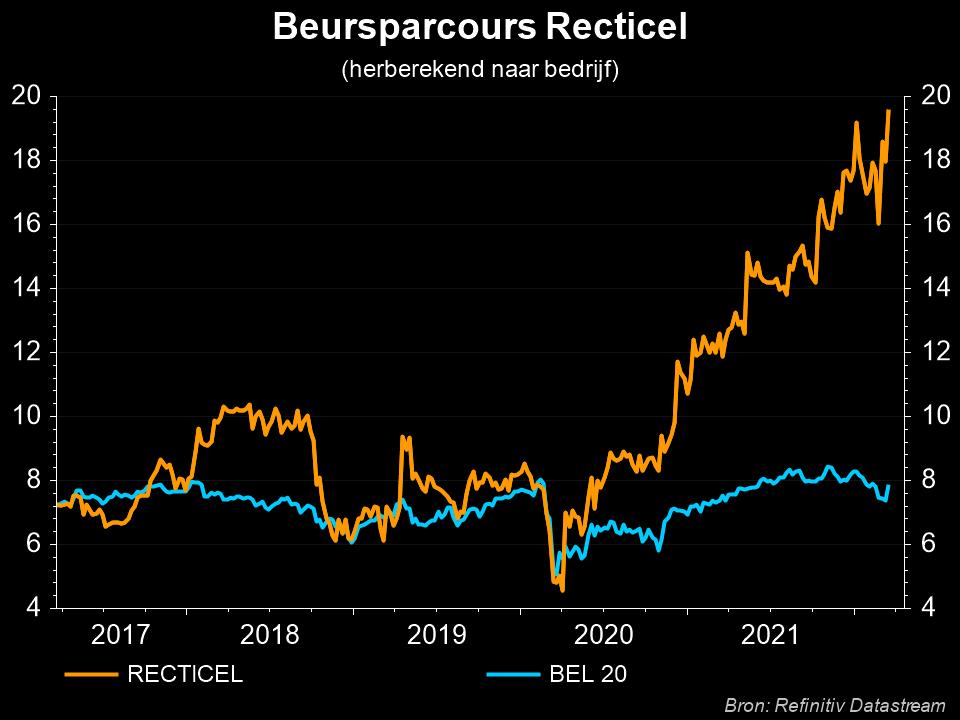

Recticel neemt de producent van isolatiepanelen Trimo over voor een ondernemingswaarde van 164,3 miljoen euro. Daarmee doet de groep zijn intrede in de markt van de isolatiepanelen, breidt het geografisch uit richting Centraal Europa en diversifieert het op technologisch vlak door de toevoeging van minerale wol. De overname past dus perfect in de ambitie om de isolatieactiviteiten tegen 2025 te verdubbelen. Voor KBCS is de betaalde prijs aan een EV/EBITDA ratio van 9,5x voor 2021 redelijk. Geen impact op “Opbouwen”-advies, terwijl het koersdoel stijgt van 20 naar 21 euro omwille van een kleinere kans op belasting effecten.

Over Trimo

Trimo is een Sloveense producent van isolatiepanelen en wordt overgenomen van het op Centraal Europa gerichte private equity fonds Innova Capital. De deal kreeg een ondernemingswaarde van 164,3 miljoen euro opgekleefd en is voor Recticel de eerste intrede op de markt van de isolatiepanelen. Het hoofdkantoor van Timo is gelegen in het Trebnje, waar het een productievestiging heeft. Daarnaast bevindt een tweede productievestiging zich in Servië.

Trimo begon als fabrikant van thermische isolatiepanelen, maar ontwikkelde zijn productiegamma geleidelijk tot esthetische geprefabriceerde bouwcomponenten (gevels, daken en modulaire ruimteoplossingen), die voornamelijk worden gebruikt in industriële en commerciële bouwsegmenten. Het verkoopt zijn producten in meer dan 60 landen over de hele wereld.

Trimo gebruikt minerale wol als isolatiemateriaal in haar bouwcomponenten, zodat deze overname een technologische diversificatie betekent ten opzichte van de op PU/PIR gerichte activiteiten van Recticel.

Het operationele plaatje

De overname voegt een netto omzet van 138,4 miljoen euro toe (in 2021) met een genormaliseerde bedrijfskasstroom (EBITDA) van ongeveer 17,3 miljoen euro. Dat staat gelijk met een genormaliseerde EBITDA-marge van ongeveer 12,5%, terwijl Recticel zelf vorig jaar iets boven de 10,5% uitkwam. Er werden geen synergie- of besparingsdoelstelling gegeven, maar KBC Securities gaat ervan uit dat zelfs bij beperkte productie- of aankoopsynergieën er waarschijnlijk enige ruimte is voor besparingen op overheadkosten. Ook behoren cross-selling synergievoordelen tot de mogelijkheden, omdat de klanten van Trimo ook interesse zouden moeten hebben in de oplossingen van Recticel, en andersom.

De financiering van de deal zal worden gedekt door bestaande kredietfaciliteiten, maar zal uiteindelijk worden betaald door de opbrengsten van de verkoop van de afdeling Bedding en van de afdeling Engineered Foams. Die deal zal naar verwachting respectievelijk aan het einde van het eerste kwartaal en rond medio 2022 worden afgerond. De afronding van de overname van Trimo wordt verwacht in het derde kwartaal van 2022.