Recticel heeft zicht op 300 miljoen euro

Uit het departement: “Dat de overnamejacht verder mag gaan”

Het onderzoek van de Britse concurrentiewaakhond CMA naar de impact op de concurrentiepositie door de verkoop van het grootste deel van de Britse tak van Recticels ‘engineered foams’ aan Carpenter leverde uiteindelijk goed nieuws op voor Recticel. Carpenter stelde immers voor om het grootste deel van Recticels ‘engineered foams’ van de hand te doen en over te laten aan een derde speler, mits een paar kleine aanpassingen. De voorgestelde oplossing houdt in dat de meerderheid van Recticels Britse Engineered Foams afdeling verkocht wordt aan een onafhankelijke derde partij, die vooraf moet worden goedgekeurd door de CMA zodat dat bedrijf even concurrerend kan blijven dan vandaag.

300 miljoen euro in zicht

De afdeling bestaat vandaag uit twee productievestigingen (Arlington 1 en Arlington 2), omdat de technische schuimverwerkingsfabriek in Corby uitgesloten is van de corrigerende maatregel van de CMA. Dat maakt de weg vrij voor de effectieve verkoop, zodat Recticel concreet zicht heeft op een oorlogskas van zo’n 300 miljoen euro netto, op basis van een deal met een ondernemingswaarde van 656 miljoen euro. De sleutel voor de precieze timing ligt bij de tijd die Carpenter nodig heeft om een geschikte koper te vinden voor de activa.

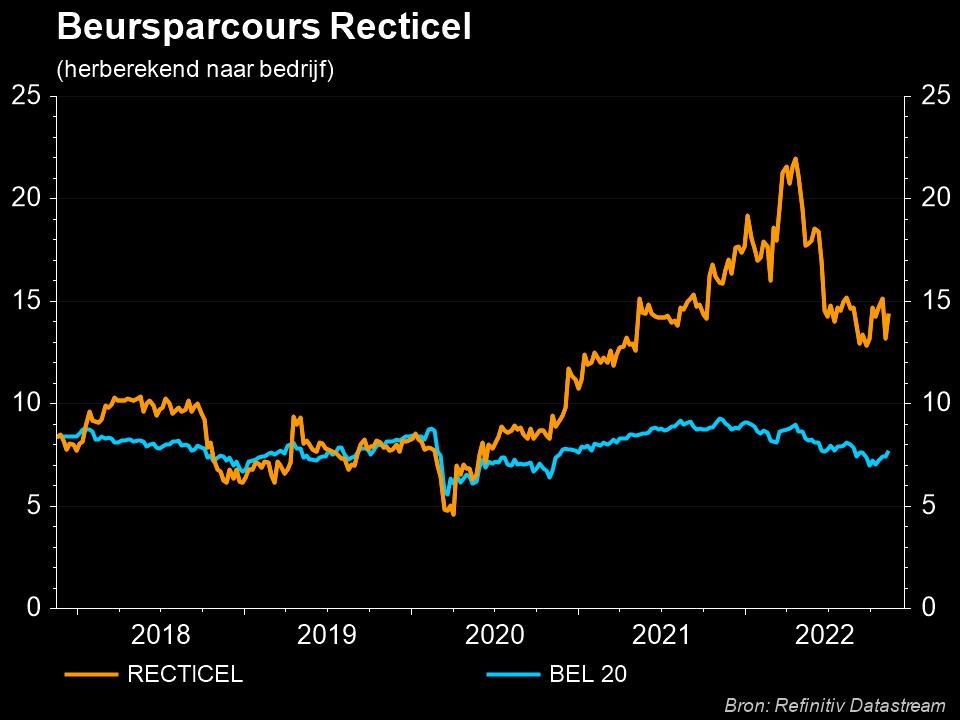

De afstoting van Engineered Foams vormt de afsluiting van de strategische transformatie naar een puur isolatiebedrijf en zal Recticel een aanzienlijke oorlogskas opleveren die kan gebruikt worden voor verdere groei. KBC Securities schat dat de groep zo’n 300 miljoen netto cash op de balans zal hebben staan. Operationeel gezien blijft de groep het ook goed doen. De trading update over het derde kwartaal vermeldde een omzetgroei van 42,7% op jaarbasis, weliswaar dankzij de overname van Trimo, een Sloveense producent van isolatiepanelen die een ondernemingswaarde opgeplakt kreeg van 164,3 miljoen euro. De onderliggende volumes daalden lichtjes door de uitdagingen waar de Europese bouwmarkt aan onderhevig is. Maar ondanks de vertraging op korte termijn is de waardering van het aandeel nog steeds aantrekkelijk, klinkt het bij KBC Securities, dat het “Opbouwen”-advies en 21 euro koersdoel van behoudt.

Waardering

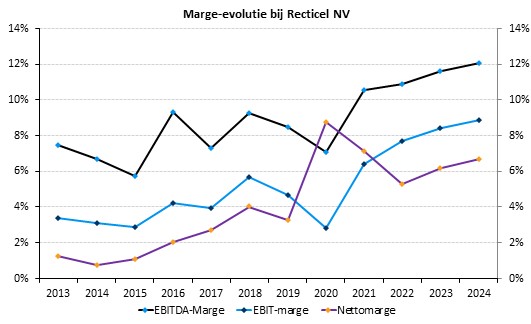

Uitgaande van een waarderingsmultiple (EV/REBITDA) voor 2022 van 13x voor de bestaande isolatieactiviteiten en op basis van genormaliseerde bedrijfskosten, waarbij Trimo tegen de overnamekost wordt gewaardeerd, schat onze analist de reële waarde op circa 22 euro per aandeel. Dat som-der-delen model houdt trouwens rekening met de voorgestelde verkoopwaarden voor Bedding (122,4 miljoen euro) en Engineered Foams (656 miljoen euro). Dat cijfer hield eerder rekening met een belastinglekkage van 2 euro per aandeel, omwille van potentieel grootschalige kapitaaluitkeringen richting aandeelhouders. Ook werden er kosten ingerekend voor het stroomlijnen van de organisatie. Maar de overname van Trimo toonde aan dat Recticel op zijn minst geschikte overnamedoelen kan vinden om een deel van de omvangrijke opbrengsten uit de verkoop van Bedding en Engineered Foams op een verstandige en voor de aandeelhouder zinnige manier te recycleren. Dat verkleint de omvang van eventuele toekomstige kapitaalteruggaven zodat de gevreesde belastinglekkage- en stroomlijningseffecten vandaag lager worden ingeschat dan een half jaar geleden.