Qualcomm in het verdomhoekje is een goed instapmoment

Uit het departement: “Vervangingscyclus door generatieve AI op komst?”

Qualcomm maakte eergisteren gemengde derde kwartaal resultaten bekend, geflankeerd door een magere prognose voor het lopende kwartaal. De omzet daalde met 23% op jaarbasis tot 8,4 miljard dollar, onder de verhoopte 8,5 miljard dollar, terwijl de 1,87 dollar winst per aandeel 39% lager dook tot boven de verwachting van 1,81 dollar. De EBIT-marge bedroeg 29,9%. Het bedrijf kocht de voorbije drie maanden voor 400 miljoen dollar eigen aandelen in, en keerde 893 miljoen dollar aan dividend uit. Maar het aandeel kelderde gisteren 8%, aangestuurd door een resem koersdoelverlagingen. Maar niet zo bij KBC Asset Management, dat het “Kopen”-advies behoudt en het koersdoel optrekt van 130 naar 145 dollar.

Smartphone-malaise

Nog steeds komt meer dan 65% van de omzet van Qualcomm uit de smartphone-eindmarkt, ondanks de chipgroep volop de afhankelijkheid van die smartphones aanzienlijk aan het verminderen is door zijn omzetstromen te diversifiëren naar andere eindmarkten. Daartoe behoren de auto-industrie en het Internet der Dingen (Internet-of-Things, IoT). Maar zo’n strategische bocht vergt tijd. Dat neemt niet weg dat er al enkele belangrijke contracten afgesloten werden met onder meer autoconstructeur Stellantis.

Over het voorbije kwartaal steeg de omzet uit chips voor de autosector met 13% tot 434 miljoen dollar, die uit IoT daalde evenwel met 24% tot 1,49 miljard dollar omwille van een voorraadcorrectie bij de klanten. De omzet uit de belangrijkste (smartphone-) activiteiten daalde met 25% tot 5,26 miljard dollar, omwille van een continue zwakke vraag alsook voorraadafbouw bij de klanten.

Vooruitzichten

Voor het lopende kwartaal verwacht het bedrijf een omzet van 8,5 miljard dollar, onder de verwachting van 8,8 miljard dollar. De winst per aandeel kan landen rond 1,90 dollar, eveneens lager is dan de door analisten verhoopte 1,92 dollar. Voor het volledige kalenderjaar 2023 kan de handsetmarkt met een hoog ééncijferig percentage dalen, door de blijvend zwakke vraag vanuit de opkomende markten en door de aanhoudende voorraadafbouw in de distributiekanalen. Daarom worden er extra maatregelen genomen om de kosten af te bouwen en zodoende de marges te beschermen.

De visie van KBC Securities

Uit de kwartaalupdate van Qualcomm blijkt nog maar eens dat de smartphonemarkt zeer zwak is, al zou dat geen verrassing mogen zijn voor beleggers. Mogelijk is het nog wat langer wachten op een heropleving, maar onze analist denkt dat de bodem nabij is. Het feit dat het bedrijf de kostenbasis verder verlaagt, is goed nieuws voor de operationele hefboom wanneer het (onvermijdelijke) herstel zich aandient.

Qualcomm gaf bij de conference call ook aan dat het verwacht dat binnenkort smartphones zullen uitgerust worden met (Generatieve) AI- functionaliteiten. Dit zou kunnen leiden tot een versnelde handset-vervangingscyclus. Verder zijn er opportuniteiten in de autosector en mogelijk ook in andere eindmarkten (PC’s?).

Waardering en koersdoel

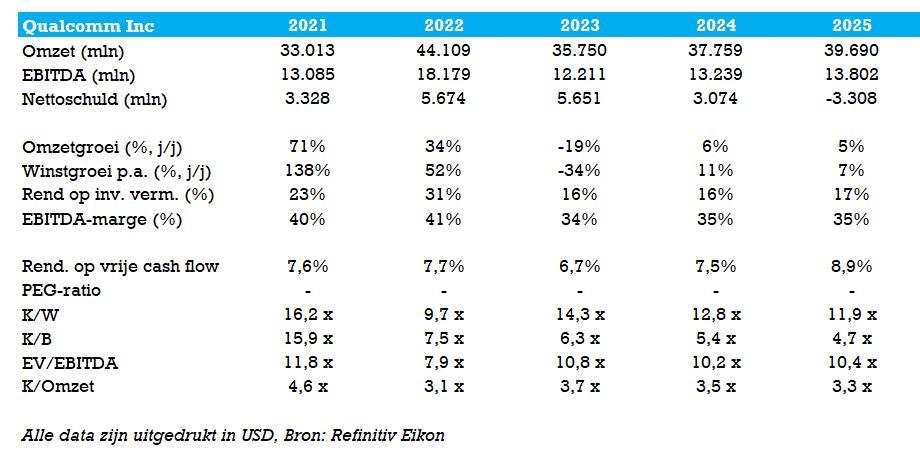

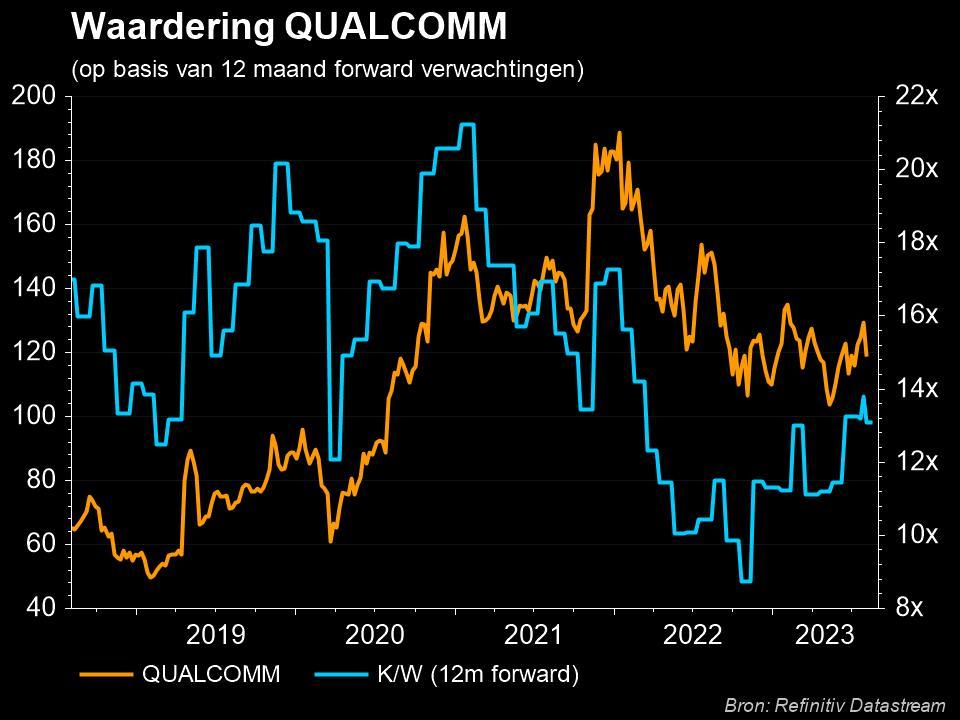

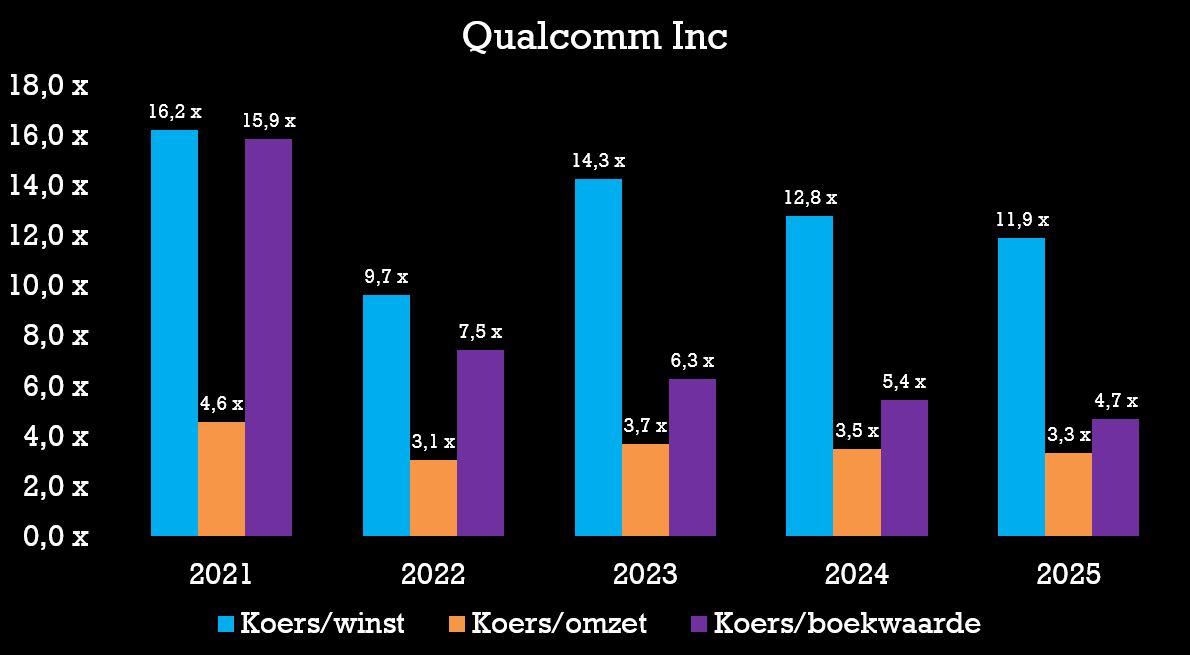

Het aandeel is goedkoop aan een verwachte koers-winstverhouding van 12,6x voor boekjaar 2024 met de belangrijkste eindmarkt die zich niet ver van de bodem bevindt. KBCS behoudt daarom de “Kopen”-aanbeveling en verhogen het koersdoel van 130 dollar naar 145 dollar.