Prosus ruilt Tencent voor eigen aandelen

Uit het departement: “Een onverwacht Inkoopprogramma met veel applaus”

Prosus (+13%) kwam vandaag aandraven met zijn jaarrapport voor de periode tot en met einde maart 2022. De meeste aandacht ging echter uit naar het nieuws dat de groep quasi onbeperkt eigen aandelen gaat inkopen, om de korting op de onderliggende waarde, waartegen het aandeel wordt verhandeld, te verkleinen. Zolang de inzet van overtollig kapitaal de waarde per aandeel niet kan verhogen, zal het inkoopprogramma blijven doorgaan. Voor de financiering zullen er geleidelijk aandelen Tencent verkocht worden, à rato van zo’n 3 à 5% van het dagelijkse volume. Operationeel gezien ging de omzet in het boekjaar tot einde maart 24% hoger, dankzij e-commerce (+51%), maar de kernwinst daalde met 20% tot 3,9 miljard dollar door de hoge kosten en investeringen in groei-opportuniteiten allerhande.

Een kwalitatieve visie op het voorbije boekjaar

Dat de Prosus-groep, te vertrekken vanaf de Zuid-Afrikaanse moedergroep Naspers tot en met de Chinese technologie moloch Tencent, er een redelijk turbulente afgelopen 12 maanden op heeft zitten is een understatement van formaat. De beurskoersen stonden fors onder druk, vooral omwille van twijfel over de toekomst van de Chinese tech-aandelen op Wall Street en de impact van de strenge Chinese regelgeving ten aanzien van zijn eigen lievelingen. Operationeel, echter, boekte de groep naar eigen zeggen “goede vooruitgang met de strategie om waardevolle activiteiten uit te bouwen”. Dat wil zeggen dat de vele technologiebedrijven in portefeuille de door transacties verkregen data beter en beter af kunnen stemmen op de belangrijkste behoeften van de klant.

Dat het gebruiksgemak, de gebruiksfrequentie, de betrouwbaarheid en de veiligheid daardoor verhoogd kon worden, moet blijven uit een omzetstijging op groepsniveau van 24%. Nadeel is wel dat die inspanningen voortdurende investeringen vergen om de end-to-end capaciteiten op te bouwen die nauwere en sterkere relaties opleveren met klanten in de ecosystemen van de kernsegmenten. Minder winst, dus, maar wel versnelde groei dankzij een pak investeringen. De financiering van die groeiambities gebeurde voornamelijk door de verkoop (in april 2021) van 6,48% van het belang in Tencent voor 14,6 miljard dollar. Dat was goed voor 2% van het geplaatste aandelenkapitaal. Vandaag heeft Prosus een belang in Tencent van 28,9%.

Boekjaar in cijfers

De groepsomzet steeg met 24% tot 35,6 miljard dollar, terwijl de handelswinst met 10% terugviel tot 5 miljard dollar. Die cijfers worden berekend op basis van het economische belang, iets dat u mag lezen als de spiegel van het procentuele deel van Prosus in de vele bedrijven in eigendom. Een jaar eerder viel de handelswinst trouwens al terug met 6%. Die terugval wordt verklaard door de hoge mate van kosten en investeringen die gedaan worden om de marktkansen voor elk segment te optimaliseren. Daartoe behoort schaalgrootte, wat naar eigen zeggen bereikt werd in verschillende markten en dat toelaat om verder en sneller te groeien.

- Classifieds: deze afdeling kwam sterk uit de pandemie, met een gezonde groei van de kernactiviteiten. Prosus versterkte de rol in klantentransacties, bijvoorbeeld bij OLX Autos. Die groep is actief het online en offline aankopen van auto’s samen te brengen, inclusief de financiering ervan, met de ambitie om de meest vertrouwde one-stop shop voor autotransacties te worden.

- Food Delivery: de prestaties bleven sterk omdat de bereikte schaalgrootte in de afgelopen twee jaar de mogelijkheden van voedselbelevering naar restaurants heeft uitgebreid naar gemak en levering van kruidenierswaren. Prosus nam deel aan verdere financieringsrondes in Swiggy en iFood en trok het belang in Delivery Hero sterk op. Ook werd geïnvesteerd in Flink en Oda, twee jonge en groeiende Europese e-grocery-bedrijven die actief zijn in het online bestellen van boodschappen

- Betalingen en Fintech: recent werd de overname van BillDesk in India aangekondigd, dat geïntegreerd moet worden met PayU om te zorgen voor de nodige schaalgrootte in India, één van de snelst groeiende markten voor consumenteninternet. De fusie zal ook een top-10 online betalingsbedrijf wereldwijd creëren op basis van het totale betalingsvolume.

- Edtech: dit is het nieuwste segment van de groep. De cijfers laten duidelijke groei zien, onder meer omdat de portefeuille werd uitgebreid met de overname van een minderheidsbelang in Skillsoft ten tijde van de beursnotering. Ook werden de overnames van Stack Overflow en GoodHabitz aangekondigd, zodat de Edtech-investeringen meer dan 500 miljoen gebruikers bereiken. Dat levert een stevige voet aan de grond op in een sector die wordt getransformeerd richting digitaliteit.

- Etail: goed prestatie in Centraal- en Oost-Europa, waar eMAG verder werkt aan de ontwikkeling van een ecosysteem dat onder meer reparatiediensten voor producten en voedsellevering aanbiedt.

- Ventures: deze tak kende een sterk jaar, waarin er meer kapitaal werd geïnvesteerd dan ooit tevoren. Dat moet een gezonde pijplijn cultiveren van bedrijven die de komende jaren tot volle wasdom moeten komen. Het huidige Edtech en Food Delivery segment origineren bijvoorbeeld in de schoot van de Ventures portefeuille

Permanent inkoopprogramma

Prosus besliste om een deel van het enorme belang in de Chinese softwaregigant Tencent af te stoten om een aandeleninkoopprogramma te financieren. Vandaag Prosus heeft een belang van 28,9% in Tencent, dat een waarde heeft van meer dan 100 miljard dollar. De bedrijven gaven aan dat ze mogelijk Tencent-aandelen zullen verkopen à rato van 3 à 5% van het dagelijkse gemiddelde handelsvolume van Tencent. Initieel ging de koers van die laatste daarom 2,5% lager, maar bij de slotbel schoot daar nog een verlies van 1,4% van over.

Die verkoop en de bijhorende inkoop van eigen aandeel, waar opvallend genoeg geen tijds- of omvanglimiet op gezet werd, moet op “efficiënte wijze onmiddellijk waarde vrijmaken voor aandeelhouders omdat Tencent-aandelen verkocht worden tegen de volledige waarde en Prosus eigen aandelen kan terugkopen tegen een aanzienlijke korting”. Dat is nodig, want aandeelhouders klagen al lang over het feit dat de marktwaarde van Prosus aanzienlijk onder de marktwaarde van Tencent ligt.

Portefeuille

Prosus bezit belangen in een breed scala van consumenten internet bedrijven, waaronder maaltijden bezorgers Delivery Hero DHER.DE van Duitsland & Zuid-Korea, iFood van Brazilië en Swiggy van India, PayU in betalingen, en Stack Overflow en Codecademy in educatieve software. Prosus is vandaag bezig met de verkoop van de Russische online marktplaats Avito, die voor de oorlog in Oekraïne op 6 miljard dollar werd gewaardeerd. De groep ontving daarvoor al een aantal biedingen en zal zich bij de verkoop aan de sanctieregels houden.

Koersdoel en advies

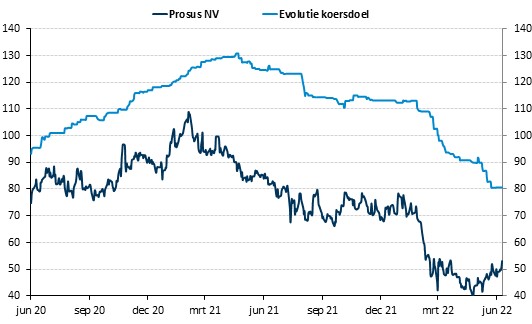

Prosus krijgt van KBC Asset Management een ongewijzigd koersdoel van 95 euro en “Kopen”-aanbeveling. De groep heeft als grootste internetaandeel in Europa een aantrekkelijke portefeuille activa dewelke inspelen op disruptieve digitale trends met een hoog groeiprofiel, hoofdzakelijk in de opkomende markten. Het belang van net iets minder dan 30% in Tencent geeft Prosus blootstelling op het grootste online gaming bedrijf ter wereld én het grootste sociale netwerkplatform van China. De verdere monetisering van dat netwerk, de sterke groei voor online gaming, online reclame en betalingsactiviteiten maken van Tencent een aantrekkelijk investeringsverhaal.

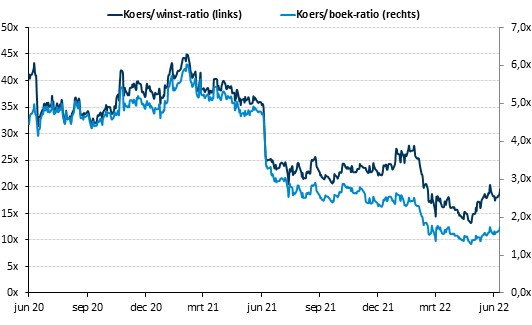

Hoewel de waarde van Prosus bijna volledig gestuurd wordt door Tencent, verwacht onze analist dat Prosus zich op termijn meer zal kunnen loskoppelen van Tencent. De groep bezit immers de snelst groeiende en de tweede grootste portefeuille aan zoekertjessites. Binnen het segment van Food Delivery heeft de groep sterke marktposities opgebouwd in Latijns-Amerika en Indië. Bijkomend zal ook het belang in Delivery Hero bijdragen aan een stevige groei. Daarnaast houdt Prosus talrijke belangen aan in ondernemingen die actief zijn in online betaalactiviteiten, fintech en e-commerce. Ook in dit segment wordt een forse groei verwacht, mede aangestuurd door de coronapandemie. De huidige korting tegenover de netto-inventariswaarde van de portefeuille blijft aantrekkelijk, zeker omwille van het nieuw aangekondigde inkoopprogramma. Dat ondersteunt de koers vandaag terecht.