Pover 3Q bezorgt Barco een koerskrater

Uit het departement: “Voorspelbaarheid is troef, ook voor seriële winstwaarschuwers”

Barco keldert vandaag met 16% en dat mag na alweer een winstalarm niet verwonderen. De cijferset over het derde kwartaal is zonder meer brak, in wat het zelf samenvatte als “in the third quarter, headwinds of the second quarter intensified”. En zo blijkt, want de omzet stuikte met 12% in elkaar tot 229,6 miljoen euro, terwijl op 263 miljoen werd gemikt. Vooral Healthcare in de VS en China deed het met een krimp van 27% erg slecht.

Het aantal nieuwe orders daalde met 1% tot 239,9 miljoen euro, terwijl op 251 miljoen euro werd gemikt, al dikte het orderboek wel met 5% aan op jaarbasis tot 523,4 miljoen euro. Voor 2023 wordt nu op een stabiele omzet gemikt tegenover 2022, terwijl op 8% groei werd gehoopt. De EBITDA-marge moet zo landen rond 14%, terwijl op 14,3% werd gemikt.

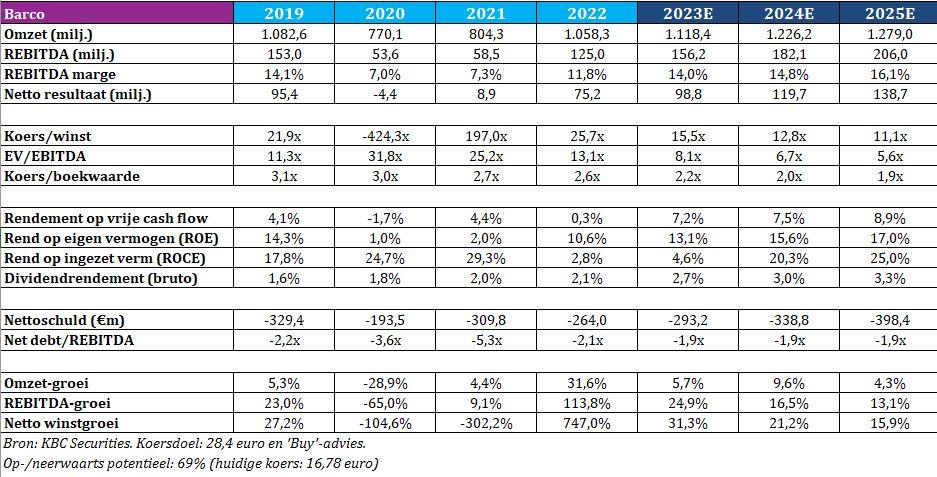

KBCS verlaagde vandaag het koersdoel van 28,4 naar 26,5 euro, maar blijft wel bij het “Kopen”-advies.

Divisies in beeld

- Entertainment: de omzet van 103,7 miljoen euro lag ver onder de verhoopte 116,9 miljoen euro en 1% lager dan het niveau van een jaar geleden. Toen werd er wel een aanzienlijke omzetgroei in het bioscoopsegment geboekt, omdat dat segment herstelde van de beperkingen in de toeleveringsketen in de eerste helft van 2022.

- Enterprise: de omzet daalde met 13% op jaarbasis tot een zwakker dan verwachte 64,6 miljoen euro, terwijl analisten op 73,5 miljoen euro mikten. Die terugval is te wijten aan zwakte in het segment van Large Videowalls, waar Barco een strategische herziening uitvoert, maar ook door nieuwe projectvertragingen bij belangrijke implementatiepartners.

- Healthcare: de omzet klapte met 27% in elkaar op jaarbasis tot een magere 61,3 miljoen euro, terwijl op 72,6 miljoen werd gemikt. Daar is het langzame Chinese herstel debet aan, maar ook in Noord-Amerika kampte Barco met de uitfasering van een groot order en vertraging in de levering van een vernieuwd beeldschermplatform voor diagnostische beeldvorming. Er was wel groei in EMEA, maar dat bracht weinig zoden aan de dijk.

Orderboek op dieet

Het aantal bestelling in het derde kwartaal bedroeg in totaal 239,9 miljoen euro, zo’n 1% lager dan de gerealiseerde omzet. Niettemin dikte het orderboek verder aan tot 523,4 miljoen euro, goed 3% meer dan het niveau van einde juni 23. Maar de bestellingen in het derde kwartaal waren niettemin beduidend lager dan de analistenverwachtingen van 260 miljoen euro. Bij de divisie “Enterprise & Entertainment” werd wel nog gegroeid, maar in de “Healthcare”-divisie kromp het orderboek wel.

Bij het binnenkomen van bestellingen waren er aanzienlijke regionale verschillen. De vraag in APAC (Asia Pacific) bleef zwak, gedreven door lager dan verwachte investeringsniveaus in China. In Noord- en Zuid-Amerika groeiden de bestellingen vooral in de segmenten Cinema en Large Videowalls, maar dit werd tenietgedaan door lagere orders in Healthcare. In EMEA daalde het niveau voornamelijk door Entertainment.

Vooruitzichten

Voor 2023 wordt nu op een stabiele omzet gemikt tegenover 2022, terwijl op 8% groei werd gehoopt. De EBITDA-marge moet in 2023 zo landen rond 14%, terwijl op 14,3% werd gemikt, en dat niveau moet de komende jaren aangehouden worden. Analisten mikken vandaag op een marge van 15,1% voor 2024 en 16% voor 2025.

Algemeen genomen blijft het plaatje eerder troebel. Healthcare en Enterprise blijven kampen met een zwakkere vraag als gevolg van de verzwakkende macro-economische omstandigheden, terwijl de entertainmentmarkt voort lijkt te bouwen op het sterke momentum dat vorig jaar begon. De omzetgroei voor 2024 zal daarom vooral afhangen van de evolutie van de algemene marktomstandigheden.

Maar dat stond een herhaling van de langetermijndoelstelling niet in de weg. Het management maakte zich opnieuw sterk dat het kan en zal terug keren naar een “hoge eencijferige omzetgroei”. We zullen het daar mee moeten doen.

De visie van KBC Securities

Terwijl Barco door deze moeilijkere marktomstandigheden navigeert in 2023, geeft het bedrijf aan dat de fundamenten van zijn belangrijkste markten intact blijven, en zijn focus ligt op het winnen van marktaandeel, kostenbeheersing en verdere margeverbeteringen. Positief is dat co-CEO Charles Beauduin na enkele maanden op medisch verlof geweest te zijn actieve rol recent weer opgenomen heeft. De man werkt grotendeels van thuis uit, maar zou belangrijke vergaderingen wel bijwonen.

Of dat het tij structureel kan keren is niet helemaal zeker; dat het aandeel vandaag een pandoering krijgt is dat dan weer wel. Het management moet na enkele opeenvolgende winstwaarschuwingen nu vooral werk maken van het herstellen van de geloofwaardigheid, alvorens de beurskoers opnieuw hogere regionen zal kunnen opzoeken.

KBCS verlaagt het koersdoel van 28,4 naar 26,5 euro, maar blijft wel bij het “Kopen”-advies.