Op naar zwakte voor het Britse pond: klaar voor een stevieuroversteviging of pondzwakte

Met de sledge hammer door de 0,9 grens

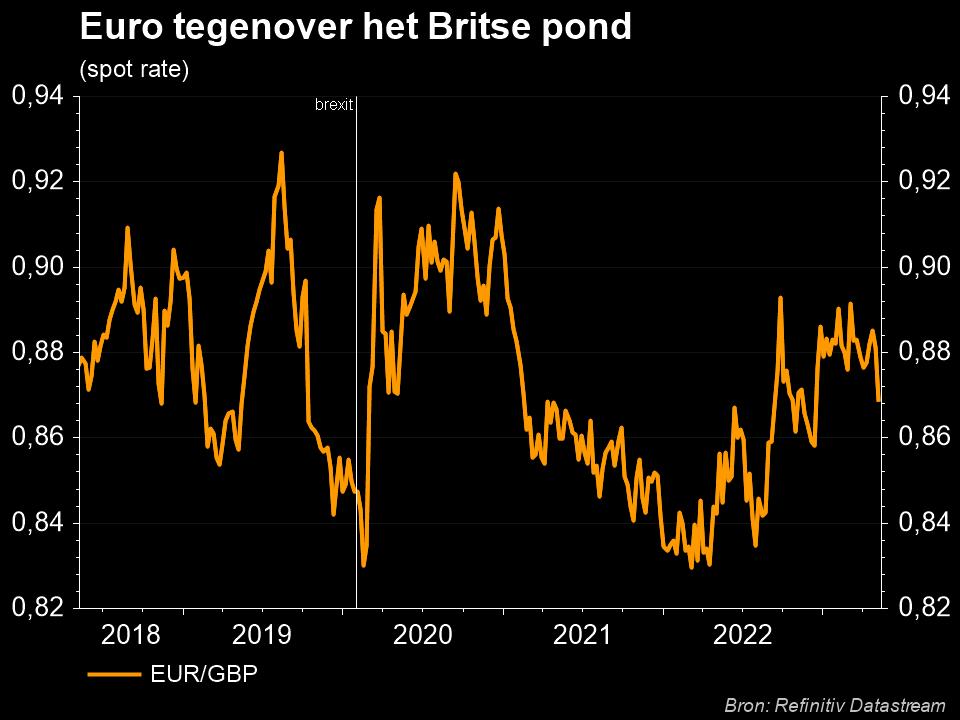

De wittebroodsweken voor het Britse pond onder het duo Sunak/Hunt zijn ondertussen voorbij. Na de eindejaarsprint vond het muntpaar een tussentijds evenwicht rond 0.88 in het begin van 2023. In februari bleef een eerste ontsnappingspoging richting 0,90 echter zonder gevolg. De huidige technische tegenbeweging mag (of zal) niet verder dan 0,87 gaan om de opwaartse trendlijn in tact te houden. In het voorkeursscenario van KBC houdt de 0,882/0,885-zone stand en is een nieuwe aanval op 0,90 even nakend als onvermijdelijk.

Het EUR/GBP-muntpaar bevindt zich recent niet zo gek ver beneden de niveaus die werden opgetekend in de nasleep van voormalig premier Truss' royale fiscale agenda. De (ondertussen niet meer zo nieuwe) politieke tandem Sunak-Hunt verwees die fluks én strategisch naar de vuilbak en koos voor een meer conservatievere aanpak van gerichte stimulering, belastingverhogingen en besparingen. Dat moest het verloren gegane investeerdersvertrouwen terugwinnen. Wie de kleine lettertjes leest, weet echter dat de voornaamste besparingen pas na (verkiezingsjaar) 2024 ingaan. Dat betekent dat de molensteen van dubbele tekorten, zowel op de lopende rekening als in de begroting, nog wel even rond de nek van het Britse pond blijft hangen.

Rentecyclus werd als eerste ingezet

Uit monetaire hoek valt voor het pond niet veel meer te rapen. De Bank of England startte de opwaartse rentecyclus in december 2021) eerder dan de Fed (maart 2022) of de ECB (juni 2022). Ze bereikt daardoor ook iets sneller het einde, of toch op zijn minst een pauze. Op de eerste beleidsvergadering van 2023 trok de Bank of England de rente op met 50 basispunten tot 4%, maar koppelde toekomstige verhogingen aan de voorwaarde van hardnekkiger dan verwachte (diensten)inflatie.

Inflatie is neerwaarts gericht

De bank ziet de prijsgroei het komende jaar flink milderen van 9,7% in het eerste kwartaal van 2023 tot 3,9% per eind 2023. Pas vanaf de tweede jaarhelft van 2024 zou zowel de algemene als de kerninflatie zich in de buurt van de 2%-doelstelling moeten nestelen.

Dat is echter een onzekere inschatting met substantiële opwaartse risico's. Ze is namelijk gebaseerd op de huidige marktverwachting rond de beleidsrente, waarvan hoofdeconoom Pill vindt dat ze de reactiefunctie van de centrale bank correct weergeeft. Het impliceert een piekrente van 4,25%, wat nog een laatste renteverhoging met 25 basispunten inhoudt. Tot hier gaat KBC mee in het verhaal.

Op naar een renteverlaging

Nog volgens de markt volgt eind dit jaar een eerste renteknip, maar dat is voor KBC dan weer een brug te ver. Onze collega’s onderschrijven wel het idee dat de Bank of England de neergaande rentecyclus eerder inzet dan de ECB, want die stampt voorlopig nog met beide voeten op de rem. De Europese onderliggende inflatie stijgt nog altijd, zodat Frankfurt nog behoorlijk wat werk op de plank heeft. De beleidsrente bedraagt sinds de vergadering in februari 2,50%, maar over het vervolg was topvrouw Lagarde zelden duidelijker: er komt nog een renteverhoging met 50 basispunten in maart en er komen verdere stappen nadien. KBC behoudt daarom het scenario waarin de piekdepositorente minstens 3,50% (depositorente) bereikt.

Recessiedreiging werd afgezwakt

Terwijl de Bank of England voor het Verenigd Koninkrijk tot het eerste kwartaal van 2024 weliswaar een mildere recessie verwacht dan eerder werd voorspeld, ontsnapt de eurozone mogelijk aan dat lot.

Het blok groeide afgelopen kwartaal zelfs lichtjes: de groei op kwartaalbasis klokte af op 0,1% op kwartaalbasis. Het is een zeldzame opsteker na maanden van neerwaartse groeiherzieningen, met dank aan de zachte winter en fors dalende energieprijzen.

Conclusie

Of het nu op economisch, fiscaal, monetair of politiek vlak is (denk aan het aanslepende debat over het Noord-Ierse protocol); het Britse pond legt de duimen op elk vlak. Gecombineerd met een context van algemeen verhoogde onzekerheid is het tevergeefs zoeken naar constructieve elementen voor de munt. Enkel een opflakkering van de risicoappetijt biedt het pond sporadisch wat ademruimte. Structureel hoort het EUR/GBP-muntpaar echter thuis boven 0,90.