Over ‘sticky inflatie’, rente en pauzemomenten

Uit het departement: “Amerikaanse inflatie blijft ongemakkelijk hoog”

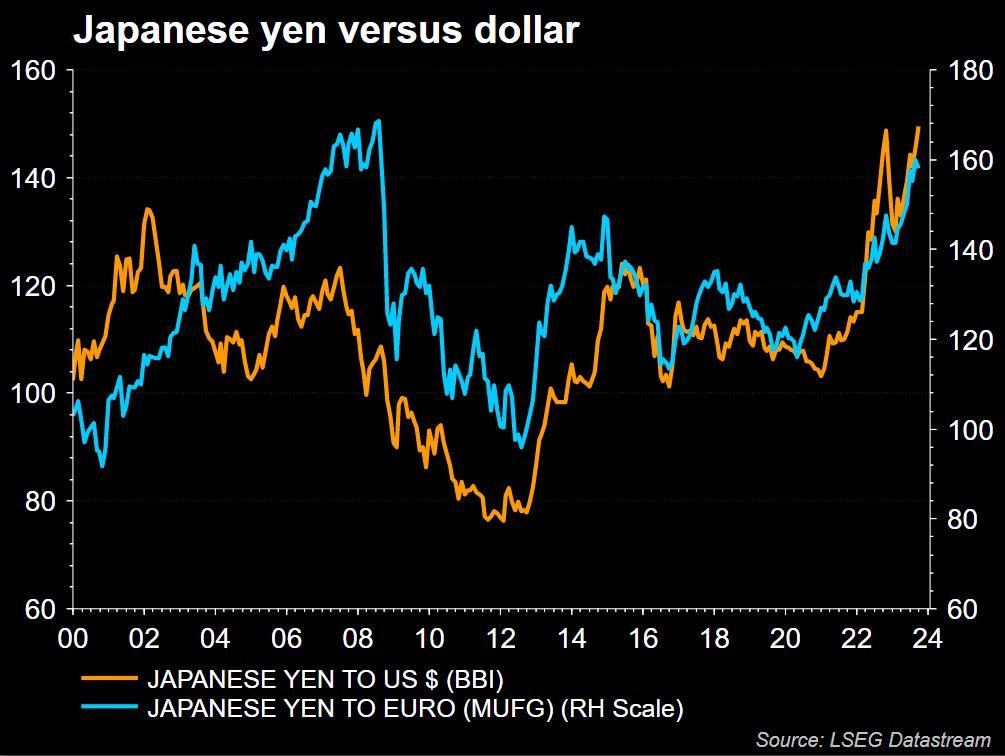

De inflatiecijfers voor de Verenigde Staten lieten zien dat de inflatie langzaam begon te dalen, maar niettemin dat de langetermijnrente weer begon te stijgen. Vanwaar deze paradox? Onze collega’s merkten ook op dat de hogere rentes de dollar ondersteunden, vooral ten opzichte van de yen. En dan is er nog de ECB, die achterloop op de Amerikaanse realiteit, en die daarom mogelijk niet tot een pauzemoment zal kunnen overgaan. Of wel? Wie het weet, steekt de hand op.

Inflatiecijfers

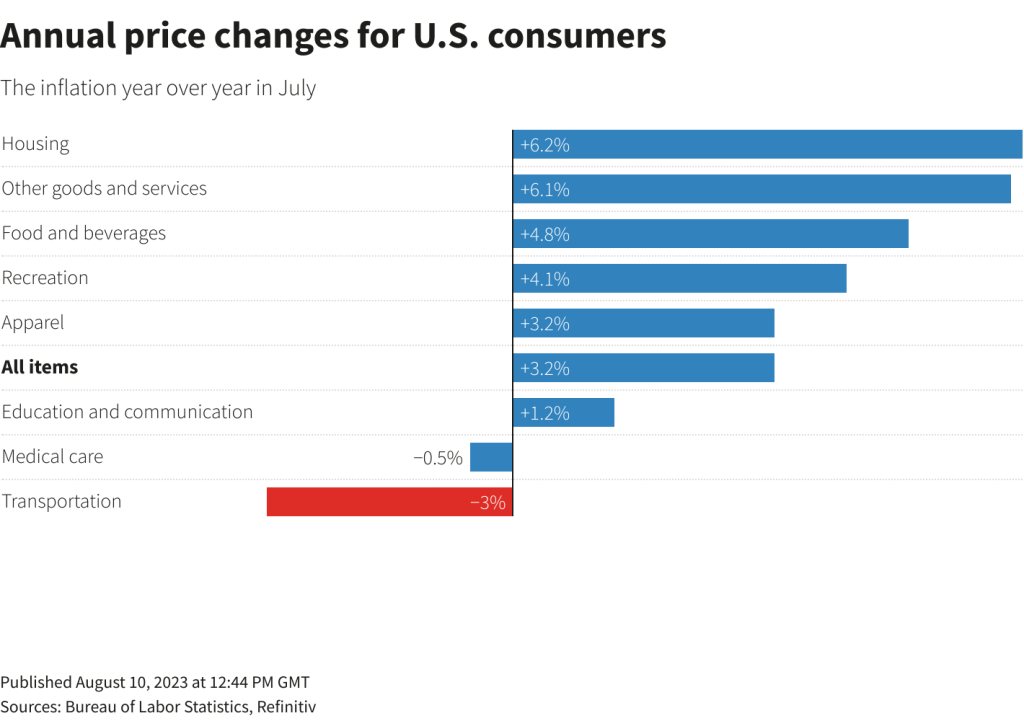

Eerst de cijfers: met een maandelijkse stijging van 0,2% steeg de algemene inflatie in juli van 3% naar 3,2%, een kleine opleving die voornamelijk wordt verklaard door een basiseffect en daarom niet van belang is. En hoe zit het met de beroemde “onderliggende inflatie”, of kerninflatie? Die steeg ook met 0,2% op maandbasis, zodat het jaarcijfer slechts heel licht daalde van 4,8% naar 4,7%.

In de details is duidelijk zichtbaar dat de prijzen van sommige artikelen sterk zijn gedaald in de loop van het jaar, terwijl andere artikelen lagere jaarlijkse groeipercentages laten zien dan in voorgaande maanden. Dit lijkt erop te wijzen dat de inflatie inderdaad een neerwaartse curve begint te vertonen, wat de Amerikaanse centrale bank zou moeten geruststellen. Het kan daardoor een voorbode zijn van een pauzemoment tijdens de vergadering in september.

Verrassend rentehausse

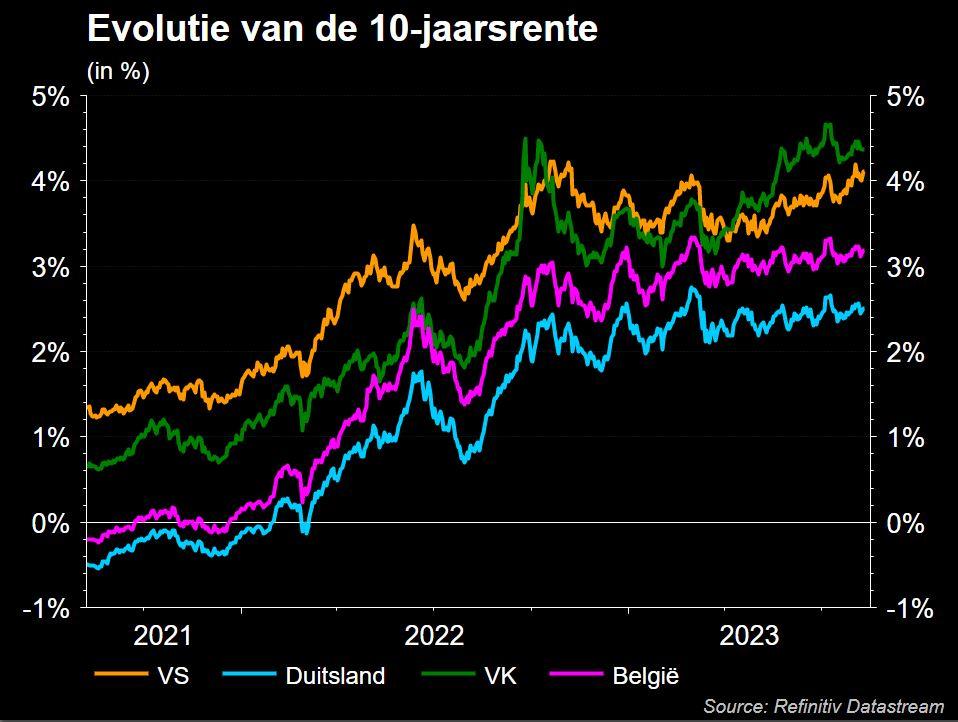

En toch stijgen de lange rentes rentes. Kijk bijvoorbeeld ijken naar de 10-jaarsrente in de VS, dat vannacht alweer met 0,10% is gestegen. Er zijn drie redenen voor deze enigszins verrassende stijging.

- Een veiling van een 30-jarige obligatie die slechts op een povere interesse van beleggers kon rekenen.

- De aankondiging dat het Amerikaanse begrotingstekort voor juli 221 miljard dollar bedroeg, meer dan het dubbele van wat de markt had verwacht, waardoor het jaarlijkse tekort nu meer dan 1,6 biljoen dollar bedraagt, vergeleken met minder dan de helft een jaar eerder.

- De inflatie daalt, maar doet dat erg traag. Dat sluit een renteverlaging door de Fed later dit jaar, waar sommigen van droomden, uit. En dat zorgt voor een zekere teleurstelling.

Steun voor de dollar

En inderdaad, FED-lid Mary Daly was er snel bij om de verwachtingen te temperen door vlak na het cijfer te verklaren: “de vraag of we de rente weer zullen verhogen of voor een langere periode stabiel zullen houden, is nog niet beantwoord. We moeten de inflatie zien terug te keren naar het niveau van voor de pandemie als we er zeker van willen zijn dat we op duurzame basis 2% kunnen bereiken”.

Hogere rentes betekenen ook een sterkere dollar, vooral ten opzichte van de yen. Die laatste verzwakte nadat de Bank of Japan een week geleden het plafond voor de 10-jaars obligatierente verhoogde, om zichzelf tijd te geven om de kortetermijnrente te verhogen.

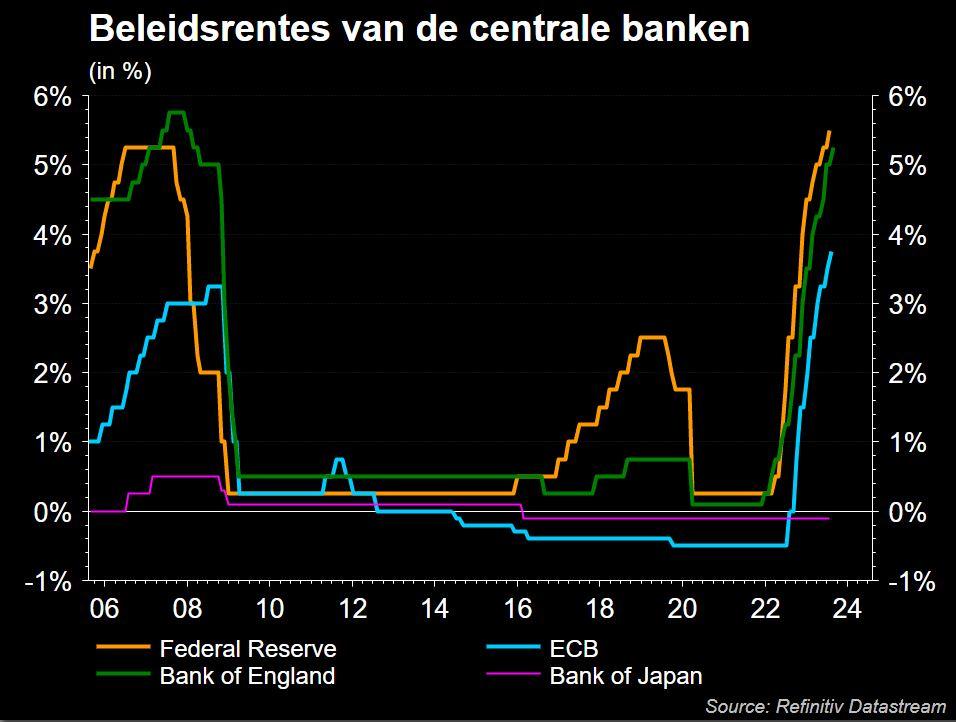

Ook een pauze voor de ECB?

Indien de Fed afstevent op een pauzemoment in september, dan zou de ECB dat ook kunnen doen, vanwege ... Duitsland. De grootste economie van Europa is altijd de drijvende kracht geweest van de Europese groei, maar dat veranderde in “de zwakste schakel”. Er is een reëel risico dat het land in een recessie terechtkomt en op die manier de groei in Europa naar beneden trekt, vanzelfsprekend tot grote ergernis van de ECB.

Duitsland stapelt de problemen op door de zwakte van zijn belangrijkste exportpartner China, de ineenstorting van zijn belangrijkste productie- en bouwsectoren en de existentiële kwestie van een bedrijfsmodel dat gebaseerd is op goedkope brandstof uit Rusland. De renteverhogingen van de ECB hebben de Duitse industrie nu al hard getroffen en de neergang nog verergerd. Verdere verhogingen zouden alleen nog koren op de molen zijn.

De ECB staat dus voor het dilemma dat ze tijdelijk een hogere inflatie moet accepteren en de rente niet verder moet verhogen, of dat ze de neergang van Duitsland moet accentueren door de rente te verhogen, wat de hele eurozone in een recessie zou kunnen storten.