Ontex: beursexit in zicht?

Uit het departement: “The Sequel”

De ster van Ontex schittert nog eens op Euronext Brussel vandaag. Dat heeft niets te maken met de prestatie van het bedrijf zelf, maar alles met de mediaberichten dat zijn grootste aandeelhouder GBL het bedrijf van de beurs zou halen. Of er waarheid in de berichten zit, is zoals steeds moeilijk in te schatten. Een bod zou in elk geval een opportunistische zet zijn van GBL, gezien de zeer lage huidige aandelenkoers. KBC Securities ziet nog steeds waarde in het Ontex-verhaal en handhaaft “Kopen”-advies met koersdoel van 12 euro.

Het was Bloomberg die gisteren de kat de bel aanbond met een bericht dat GBL gesprekken zou hebben gevoerd met potentiële partners, waaronder private equity-bedrijven en branchegenoten, om Ontex van de beurs te halen. We herinneren eraan dat GBL de grootste aandeelhouder van Ontex is, met een belang van 19,98%, voor ENA Investment Capital (15,1%). Binnen de portefeuille van de Belgische holding heeft het belang in Ontex een gewicht van 0,7%. GBL stapte in 2015 voor zo’n 7% in het kapitaal van Ontex.

Mager beursverhaal

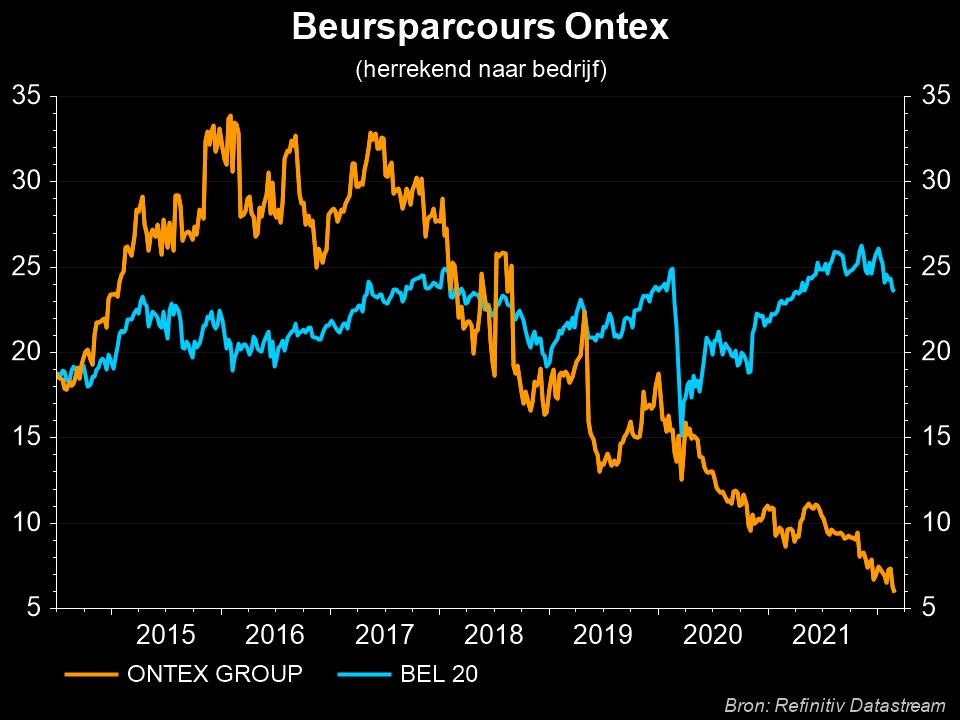

Een blik op de koersgrafiek leert overigens dat aandeelhouders de voorbije jaren nog niet veel plezier hebben beleefd aan hun investering. De recente dieptepunten zijn het resultaat van de winstdruk die Ontex momenteel ondervindt als gevolg van de sterk stijgende grondstofinflatie, die Ontex niet onmiddellijk aan zijn klanten kan doorberekenen wegens de aard van contracten. De bedrijfskasstroom van Ontex daalde in 2021 met 27%, terwijl het bedrijf waarschuwde voor een sterke grondstofinflatie in 2022 (160-170 miljoen euro voor de kernactiviteiten).

Die waarschuwing was onderdeel van de communicatie op de investeerdersdag van december vorig jaar toen de groep haar verwachting andermaal verlaagde. De verwachte verbetering in het vierde kwartaal verliep immers trager dan oorspronkelijk verwacht, terwijl de verstoringen in de toeleveringsketen zijn blijven aanhouden. Als gevolg daarvan verlaagde Ontex (weliswaar niet verrassend) zijn vooruitzichten voor 2021 met ongeveer 50 basispunten, zowel voor de organische omzetgroei (van -1% naar -1,5%) als voor de beoogde aangepast EBITDA-marge (van 9% naar 8,5%).

KBC Securities ziet nog steeds waarde in het Ontex-verhaal

Ondanks de verwachte margedruk op korte termijn, handhaaft KBC Securities zijn vertrouwen in het efficiëntieverbeteringspotentieel van de groep en wijzen ze op de onlangs opgewaardeerde besparingsdoelstelling tot 300 miljoen euro in totaal tegen 2025. De beslissing van Ontex om zich op Europa en Noord-Amerika te focussen heeft ook duidelijkheid gebracht over de toekomstige scope, terwijl de convenantvrijstelling voor 2022 de balansspanning op korte termijn wegneemt.

Het is onmogelijk te oordelen over de geloofwaardigheid van de geruchten van Bloomberg, maar het is duidelijk dat GBL actiever wil worden in private equity. Al bij al zou een belegging in Ontex een opportunistische zet zijn, gezien de zeer lage aandelenkoers, met onderliggende prestaties die momenteel hard worden getroffen door de sterk stijgende inflatie van de inputkosten. KBC Securities ziet nog steeds waarde in het Ontex-verhaal en handhaaft het “Kopen”-advies voor de groep met een koersdoel van 12 euro.