Omzet en winst van chipbakker TSMC imponeren

Uit het departement: “Halfgeleiders blijven surfen op de golven van een megatrend”

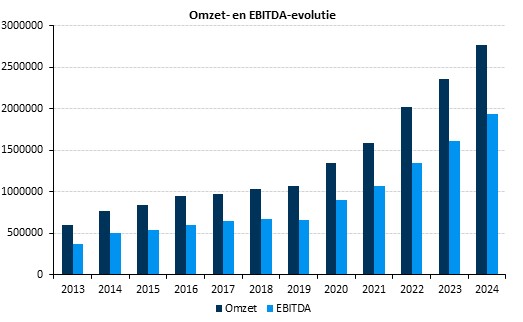

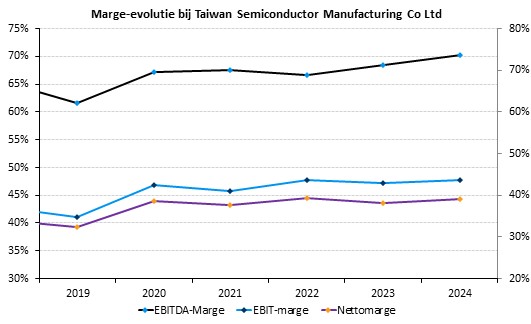

De nettowinst van de Taiwanese chipgigant TSMC (+4%) steeg in het eerste kwartaal met 45% van 4,8 tot 7 miljard dollar. De omzet trok 36% hoger tot 17,5 miljard dollar, meer dan de eigen doelstelling van 16,6 tot 17,2 miljard dollar. Dat werd gestimuleerd door de stijgende vraag naar halfgeleiders tijdens de COVID-19 pandemie. De brutomarge kwam uit op 55,6% en de operationele marge bedroeg 45,6%. Het bedrijf ondervond geen hinder van materiaaltekorten, zal dat ook niet doen in het huidige jaar, én verwacht dat de sterke groei in de komende jaren zal versnellen als gevolg van de robuuste vraag naar chips. Het Taiwanese beest blijft brullen en grommen.

Groei, groei, groei

TSMC, of voluit Taiwan Semiconductor Manufacturing, is met straatlengtes voorsprong dé grootste chipbakker ter wereld, met een specialisatie in de erg complexe chips die gemaakt worden voor grote klanten zoals AMD, Nvidia, Apple, Qualcomm en ga zo maar daar door. De groep buigt daarvoor op de machines van het Nederlandse ASML.

Het Taiwanese beest zag de nettowinst in het kwartaal dat loopt van januari tot en met maart met 45% stijgen op jaarbasis tot 7 miljard dollar, wat ongeveer 10% boven de analistenverwachtingen ligt. Ook qua winstevolutie had TSMC vorig kwartaal allerminst te klagen. De brutomarge steeg tot een meer dan respectabele 55,6%, terwijl de operationele marge afklokte op een forse 45,6%. Die sterkte moet zich doorzetten in het lopende kwartaal, zodat de brutomarge kan doortrekken tot 56 à 58% en de operationele marge richting 45 à 47% kan evolueren.

Het grote en positieve verschil met de schattingen wordt onder meer verklaard door aanhoudende groei van de erg complexe HPC-chips, iets waar TSMC de gekroonde koning van is. Die zogenaamde “geavanceerde nodes” worden gedefinieerd als alles wat kleiner is dan 7 nanometer, met daarboven ook nog eens de “meer geavanceerde technologieën”. Deze complexe chips maken zowat 41% van de totale groepsomzet uit, met klanten zoals Qualcomm, na een toename met 26% ten opzichte van het vorige kwartaal dat liep van oktober tot en met december 2021.

HPC zal ook dit jaar en in de volgende jaren de sterkst groeiende activiteit blijven. De omzet uit de smartphone-activiteiten, waarmee onder meer Apple wordt beleverd, stegen met 1% op kwartaalbasis. Dat lijkt weinig, maar dat is het niet echt, omdat het eerste kwartaal doorgaans het minst robuuste seizoen is voor dit soort producten. Apple is wel van plan om de productie van iPhones en AirPods te verlagen vanwege een vraagvertraging als gevolg van de Oekraïne-crisis en de stijgende inflatie, maar daar maakt TSMC zich geen zorgen om: een tijdelijk effect, zonder impact op de lange termijn volumevooruitzichten.

Chipcapaciteit en -expansie

TSMC is naar eigen zeggen aan het werken aan oplossingen voor de uitdagingen in de toeleveringsketen. Dat moet toelaten om de eigen capaciteit uit te kunnen breiden, want ondanks de forse omzetgroei is er door de aanhoudende tekorten nog steeds een groot tekort aan chips. En net die chips zijn onder meer nodig om te kunnen worden verwerkt in chipapparatuur, die op hun beurt moet dienen om apparatuur aan chipmakers zoals TSMC aan te leveren. Het probleem is natuurlijk dat de leveranciers van TSMC overal in de toeleveringsketen geconfronteerd worden met grote uitdagingen, zodat de impact van COVID-19, een tekort aan arbeidskrachten, componenten en de chips zelf.

Vooralsnog zijn er geen gevolgen voor de geplande capaciteitsexpansie, waarvoor de groep recent een slordige 100 miljard dollar opzij heeft gezet. Die investeringen worden niet altijd gesmaakt door alle aandeelhouders, maar ze zijn volgens het management wél nodig om de sterke stijging van de vraag, vandaag én morgen, bij te benen. En die vraag komt nog altijd van zowat overal, maar met name van de smartphone-klanten (denk aan 5G) en de high performance computing (HPC) chipmarkt, terwijl ook de vraag naar auto-gerelateerde chips erg sterk blijft.

Bezorgdheden

De zorg op korte termijn betreft de aanvoer van neon en enkele andere grondstoffen, waarvan Oekraïne en Rusland de belangrijkste bronnen zijn. Als het conflict niet al te lang aansleept, zouden de bestaande voorraden de komende maanden moeten voldoen aan de vraag van de gieterijen. Dit is echter geen nieuw risico, aangezien gieterijen hun bevoorrading al hebben gediversifieerd nadat Oekraïne in 2014 de Krim verloor aan Rusland. Feit is dat beleggers op hun hoede zijn, en liever wachten op een effectief staakt het vuren, of beter nog een wapenstilstand, alvorens het aandeel weer vlot op te pikken.

De bezorgdheid op lange termijn is de toegenomen vrees dat China Taiwan zal overnemen. Dat risico wordt ook door beleggers in de beurskoers versleuteld, maar is erg moeilijk mee te nemen in de financiële waarderingsmodellen. Die houden dus geen rekening met een Chinese inval in Taiwan. Hoewel het grootste deel van de halfgeleiderproductie in Taiwan blijft, voegen Taiwanese gieterijen ondertussen massaal overzeese capaciteit toe, zoals bijvoorbeeld UMC's nieuwe vestiging in Singapore en TSMC's uitgebreide plannen in Japan. Daarmee dekken ze zich in tegen geopolitieke en logistieke risico's

Waardering

Door de hoger dan verwachte omzet zullen analisten hun schattingen naar verwachting met zo’n 5% à 10% optrekken, onder meer omdat ook de vooruitzichten voor het tweede kwartaal van 2022 een nieuw omzetrecord inhouden. Omdat de trend solide is, zullen de huidige schattingen voor 2023 ook opwaarts worden bijgesteld. TSMC verhoogde immers zijn langetermijn omzetverwachtingen, en mikt nu op een gemiddelde jaarlijkse groei van 15 à 20%, terwijl de brutomarge kan stijgen tot 53% en hoger. Dat maakt dat analisten hun koersdoel naar verwachting opwaarts zullen bijstellen.

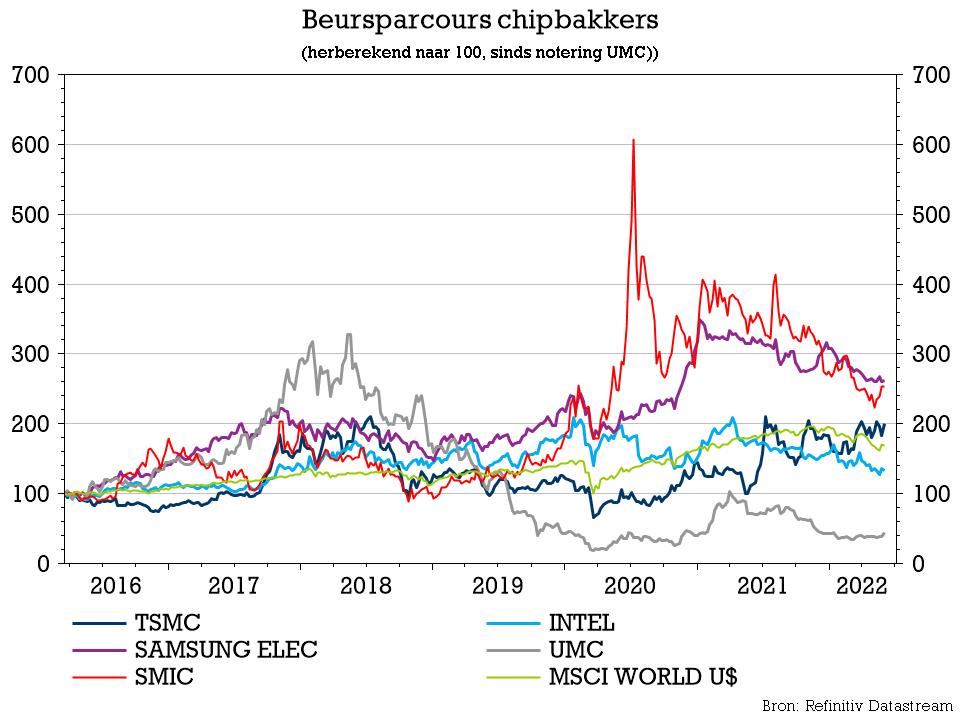

Op basis van de analistenschatting die verzameld werden door Thomson Reuters Eikon is het aandeel vandaag al zo’n 816 Taiwanese dollar waard, dik 45% boven de slotkoers. Dat moet positief afstralen op sectorgenoten zoals United Microelectronics (UMC) of Semiconductor Manufacturing International (SMIC). We schrijven dan wel sectorgenoten, terwijl beide bedrijven eerder actief zijn in het segment dat instaat voor de minder complexe chips, en waar dus meer concurrentie is.

Centraal staat de vraag hoe het gesteld is met de voorraad aan grondstoffen en gassen die gieterijen erg nodig hebben. De langetermijnovereenkomsten met leveranciers zouden moeten helpen om de meeste kortetermijnschokken in de bevoorrading op te vangen en zo tijd te winnen om alternatieve bronnen aan te boren voor het geval dat het conflict in Oekraïne blijft aanslepen.