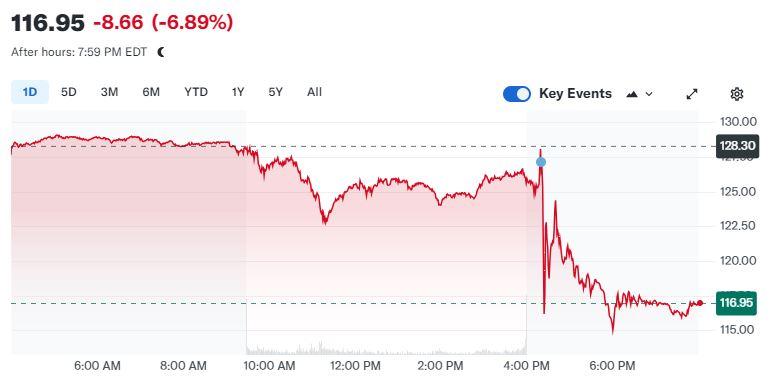

Nvidia met onvoldoende overschot boven de lat

Uit het departement: “It’s good to be the king”

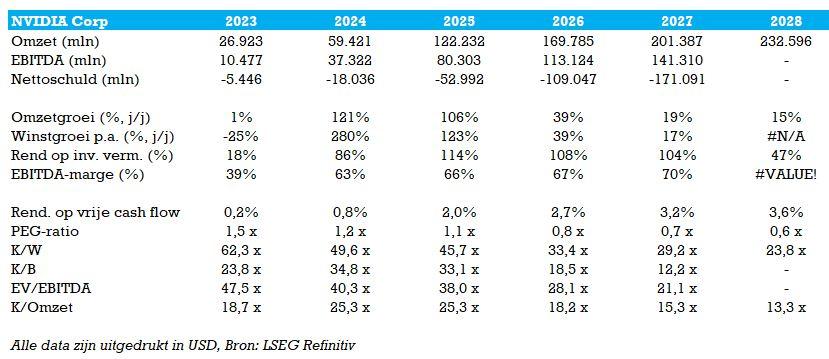

Nvidia rapporteerde voor de driemaandsperiode eindigend op 28 juli een 122% hogere omzet op jaarbasis tot 30,0 miljard dollar. Dit is beter is dan de verhoopte 28,8 miljard dollar en wederom gedreven door een ijzersterke prestatie van de datacenterdivisie. Daar steeg de omzet met 154%, oftewel 17% op kwartaalbasis. Ook de vooruitzichten lagen allerminst onder de lat, maar anders dan in het verleden ontbrak het net dat ietsje aan sprankel. Het aandeel daalt dan ook met zo’n 4% in de handel op Frankfurt.

Tweede kwartaal

De brutomarge van 75,7% lag pal op de consensus maar was 345 basispunten onder die van het aprilkwartaal onder andere omwille van provisies gelieerd aan de productieproblemen met de nieuwste generatie Blackwell chips. De winst per aandeel kwam uit op 0,68 dollar, eveneens boven de consensus van USD 0.65. Nvidia maakt verder 50 miljard dollar vrij voor nieuwe aandeleninkopen.

Derde kwartaal

Voor het lopende kwartaal verwacht Nvidia een totale omzet van 32,5 miljard dollar, 8% hoger op kwartaalbasis en 79% op jaarbasis. Dit is eveneens boven de verhoopte 31,8 miljard dollar. De datacenterdivisie zou eens te meer de belangrijkste groeimotor moeten zijn dankzij een (verdere) opschaling van de productiecapaciteit voor AI-GPU’s. De brutomarge voor het volledige boekjaar zou moeten uitkomen rond 75%, wat licht onder de verwachting is.

Q2 per segment:

- Datacenter (88% van de omzet): de omzet steeg joj maar liefst met 154% tot 26,3 miljard dollar, beter dan de consensus van 25,1 miljard dollar. Kok bedroeg de groei 16%. Het segment kent een explosieve groei dankzij de bijna onverzadigbare vraag naar AI-GPU’s. Nvidia gaf mee dat circa 45% van de omzet afkomstig was van cloudaanbieders (hyperscalers).

Zoals we eerder deze maand aangaven op de blog waren er geruchten over problemen met de opschaling van de productie van de nieuwe generatie Blackwell chips omwille van een designfout. Het bedrijf bevestigde de geruchten maar gaf aan dat er ondertussen aanpassingen gemaakt zijn die het productierendement zullen verbeteren. Het management verwacht enkele miljarden dollars aan omzet te puren uit de Blackwell chips in het vierde kwartaal van dit jaar. Daarnaast blijft ook de vraag naar de huidige generatie Hopper chips zeer sterk.

- Gaming (10% van de omzet): de omzet steeg 16% op jaarbasis tot 2,9 miljard dollar, vlot 9% meer op kwartaalbasis, licht boven de consensus van 2,8 miljard dollar.

De visie van KBC Securities Global Equities

Solide resultaten bij Nvidia. De groei van de datacenterdivisie blijft ongelooflijk sterk met een vraag die nog steeds het aanbod overtreft. En verwacht wordt dat dit nog een tijdje zo zal blijven. De commentaar in verband met de Blackwell productieproblemen was bovendien geruststellend.

Toch daalde de koers van het aandeel in de nabeurshandel. Sommige beleggers hadden gehoopt op een prognose voor het oktoberkwartaal van 33 à 34 miljard dollar. Niettemin willen we aanstippen dat deze uitgaat van een kok-stijging van de omzet met 2,5 miljard dollar, wat hoger is dan de 2,0 miljard dollar omzetstijging op kwartaalbasis waar het bedrijf typisch van uit gaat.

Ook de commentaar op het vlak van (licht) dalende brutomarges werd negatief onthaald. Maar gezien de hogere productcadans (jaarlijks ipv tweejaarlijks) is dit normaal. Bij de opstart van een nieuw product liggen de marges immers logischerwijs lager dan wanneer op volle toeren kan geproduceerd worden.

Al bij al blijven wij positief op de aandelen die we coveren met blootstelling aan Generatieve AI en Nvidia in het bijzonder. In het licht van de beter dan verwachte resultaten bevestigen we de aanbeveling voor Nvidia en trekken het koersdoel op van 140 naar 145 dollar.