Niet in alle vaccins zit goud

Uit het departement: "Uiteenspatten van de vaccindroom kost 213 miljard dollar"

Dat Covid19 een venijnig beestje is hebben we ondertussen goed begrepen, en in sommige gevallen ook aan den lijve ondervonden. Het fors stijgend aantal omikron-besmettingen onderstreept dan wel de noodzaak van boosters, en misschien zelfs een vierde vaccin zoals Israël momenteel uitprobeert. Maar waarom zijn de aandelen van de belangrijkste COVID-19 vaccinproducenten dan gekelderd? Onder meer Pfizer-partner BioNtech, Moderna en Novavax verloren spectaculair veel beurswaarde sinds vorige zomer. Gisteren ging het van kwaad naar erger nadat een tweede boostervaccinatie van BioNTech (-7%) geen verweer blijkt te bieden tegen Omikron. Overduidelijk zijn niet alle vaccins met puur goud gevuld.

Vaccintrio verliest 213 miljard dollar marktwaarde

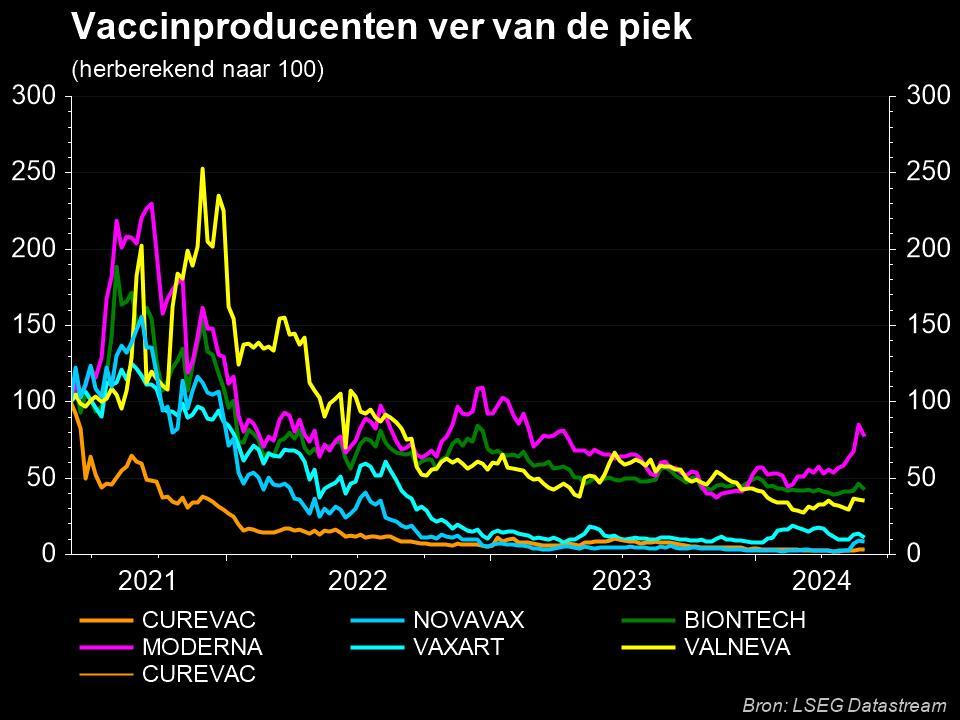

Door het verlies van gisteren daalde het aandeel van BioNtech tot zo'n 170 dollar, tegenover 390 dollar in de zomer van vorig jaar. Als we dat omzetten naar marktwaarde, is de vaccingroep vandaag vlot 80 miljard dollar kwijtgespeeld, om vandaag nog 40 miljard dollar te bedragen. Ook andere vaccinproducenten noteren ondertussen al een tijdje fors onder hun hoogtepunt. Denk bijvoorbeeld aan Moderna (-61% sinds de topkoers) en Novavax (-68,5%). Zij werden respectievelijk 117 miljard dollar en 16 miljard dollar minder waard werden. Zoals de grafiek hieronder laat zien noteren de lange termijn beleggers nog altijd op winst, maar dat maakt het verval niet minder opvallend.

In het geval van Moderna werd er op een bepaald moment zodanig veel optimisme ingeprijsd, dat een reality check dringend nodig werd. Dat kwam er begin november, toen het bedrijf zijn verkoopprognose voor zijn COVID-19-vaccin verlaagde en toe moest geven dat de winst- als omzetverwachtingen voor het derde kwartaal van 2021 niet gehaald zouden worden.

Maar ere wie ere toekomt, want de aandelen van de meer gediversifieerde grote farmaceutische bedrijven die met sommige van deze kleinere biotechbedrijven hebben samengewerkt om de COVID-19-vaccins te produceren en te verdelen, zagen de beurskoers niet in elkaar stuiken. De koers Pfizer noteert op het niveau van midden december, terwijl dat bij AstraZeneca en Johnson & Johnson, wiens Janssen-divisie het COVID-19-vaccin maakt dat op grote schaal in de VS wordt gebruikt, niet anders is.

Waar knelt het schoentje?

Het nieuws uit Israël zet onder meer de twijfel in de verf over de duurzaamheid van het vaccinverhaal. Klassieke vaccincampagnes komen in een drieluik en dus is het nog maar de vraag of dat met Covid-19 anders zal zijn. En als na een derde vaccin geen brede vaccinatiegolf meer nodig blijkt, wordt de sector flink wat lucratieve wind uit de zeilen genomen. De kans bestaat immers dat, naar analogie van het griepvaccin, enkel risicogroepen een jaarlijkse vervolgprik nodig zullen hebben. En daarmee lijkt de potentiële goudader snel op te drogen. Tegen deze achtergrond krijgen de gepercipieerde winnaars van Covid-19 een extra pil te slikken.

Sectoranaliste van KBC Asset Management Liesbeth Van Rompay verwijst ook meer naar de stijgende rente-omgeving. Die levert traditioneel een slechte voedingsbodem op voor beleggers in de biotechsector. De sector bleef verder gespeend van een belangrijke stroom aan overname- en fusienieuws. Zo'n nieuws kwam er zelfs niet naar aanleiding van de JP Morgan conferentie, begin januari 2022, hoewel daar traditioneel wel behoorlijk wat deals worden aangekondigd.

Tot slot is het ook zo dat de erg besmettelijke omikron-variant voor sommige gelijkstaat met een breedgedragen immuniteitsgolf. De huidige forse stijging van het aantal omikron-besmettingen zou dus een teken kunnen zijn dat de pandemie aan het afnemen is. En zo ook de noodzaak tot vaccinatie of boosters, al is het zover duidelijk nog lang niet.