Netflix verliest abonnees

Uit het departement: “Strijd om abonnees wordt lastiger en duurder”

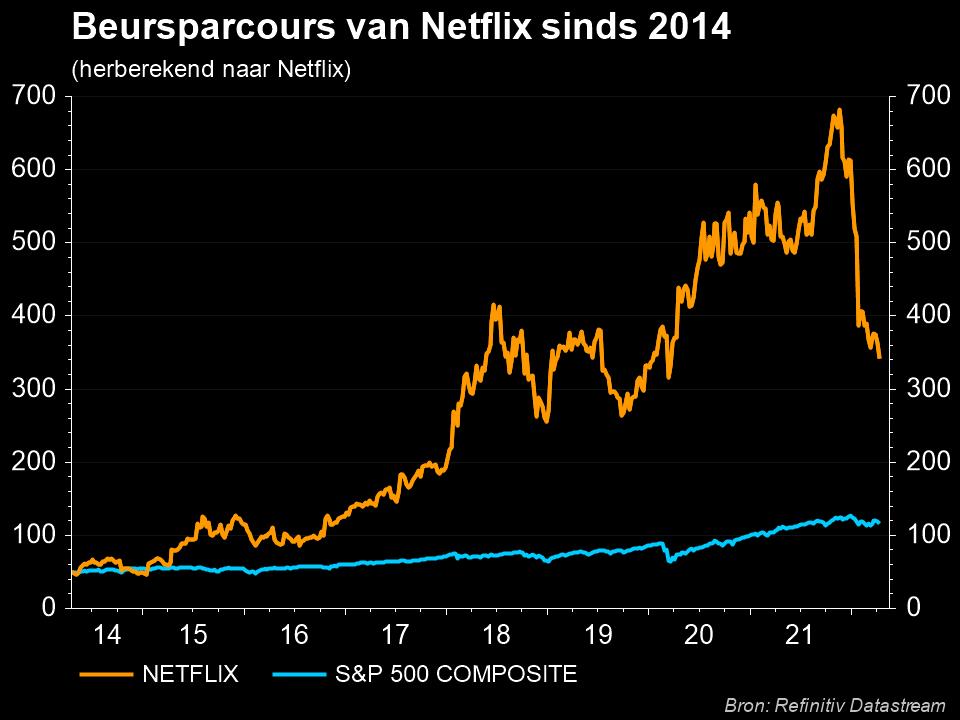

De oorlog in Oekraïne en hevige concurrentie in het voorbije kwartaal resulteerden in een verlies van abonnees bij Netflix, de eerste keer in meer dan een decennium. De groep voorspelde ook grotere verliezen in de toekomst, wat een abrupte verandering is voor een streamingbedrijf dat floreerde tijdens de pandemie. Netflix verloor in het eerste kwartaal 200.000 abonnees en bleef daarmee ver achter bij zijn prognose om 2,5 miljoen abonnees toe te voegen. Het stopzetten van de dienst in Rusland na de invasie van Oekraïne eiste zijn tol, wat resulteerde in het verlies van 700.000 abonnees. Wall Street stuurde het Netflix-aandeel dinsdag na de bel 26% naar beneden en veegde ongeveer 40 miljard dollar van zijn beurswaarde weg. Sinds het bedrijf in januari waarschuwde voor een zwakke groei van het aantal abonnees, heeft het bijna de helft van zijn waarde verloren.

Misser op abonnees

In het afgelopen kwartaal verloor Netflix 200.000 abonnees. Dit is fors slechter dan de groeiprognose van 2,5 miljoen die bij de jaarresultaten voor 2021 werd gegeven en ook lager dan de geraamde analistenverwachting van ongeveer 2 miljoen toevoegingen. De opschorting van alle Russische lidmaatschappen had een negatief effect van 0,7 miljoen op de toevoegingen. Wereldwijd had het bedrijf op 31 maart ongeveer 221,6 miljoen betalende klanten. Voor het lopende kwartaal verwachtte de streamingdienst 2 miljoen klanten te verliezen, terwijl de consensus uitging van (een positieve) toevoeging van 2,4 miljoen klanten.

Het management merkte op dat de "grote Covid-stimulans voor streaming het beeld tot voor kort vertroebelde" en zij noemen verschillende factoren voor de klantendaling, waaronder:

- hoge penetratiegraad van huishoudens in ontwikkelde markten en hoge datakosten internationaal;

- het delen van wachtwoorden onder huishoudens (door het bedrijf geschat op 100 miljoen ongeautoriseerde gebruikers);

- steeds hevigere concurrentie van opkomende streamingplatforms;

- macrofactoren waaronder toenemende inflatie, geopolitieke gebeurtenissen zoals de invasie van Rusland in Oekraïne, en enige aanhoudende verstoring door Covid.

Netflix wil dit probleem aanpakken en is van plan om de omzet en abonneegroei te versnellen via:

- een harde aanpak van het delen van wachtwoorden;

- verbeterde aanbevelingen / personalisatie met nieuw 'double thumbs up'-beoordelingssysteem voor gebruikers;

- verbeterde kwaliteit van de programmering.

Na een teleurstellende groei van het aantal abonnees in 2021 als gevolg van een ongunstige vergelijkingsbasis door een grote Covid-19 pull forward in 2020, werd verwacht dat de abonneegroei van Netflix in 2022 zou stabiliseren en terugkeren naar het tempo van vóór de pandemie, toen het 27,9 miljoen abonnees toevoegde in 2019. Na de verrassende misser op de voorspelde abonnees in het eerste kwartaal bij de volledige jaarresultaten, was het grote debat of het lagere abonneetraject gewoon een Covid-kater is na een enorme 37 miljoen nieuwe abonnees die in 2020 zijn toegevoegd, of dat er meer structurele problemen zijn met betrekking tot marktverzadiging en concurrentie. De resultaten van gisterenavond en de toelichting van het management wijzen in de richting van het laatste.

Plotselinge verandering van strategie

Na Disney's recente aankondiging om een advertentie-ondersteund aanbod te lanceren voor Disney+ en HBO's live advertentie-ondersteunde lancering, kondigt Netflix nu ook een advertentie-ondersteunde formule aan, hoewel het bedrijf er geen details rond schetste. Gezien het feit dat deze stappen worden gesynchroniseerd met een groeivertraging, is het moeilijk om deze te zien als komende vanuit een positie van kracht, vooral gezien het feit dat het bedrijf zich al jaren verzet tegen het advertentie ondersteunde model. Bovendien lijkt het bedrijf, afgaande op de commentaar van het management, niet klaar om op korte termijn een advertentie-ondersteund niveau te lanceren, wat er ook op wijst dat de verandering in strategie een beetje plotseling komt.

De uitdaging voor Netflix zal natuurlijk zijn om de verschuiving naar advertentie-ondersteunde streaming aanvullend te maken. Het moet namelijk kunnen voorkomen dat premium klanten overstappen naar advertentie-ondersteunde diensten. Dit proces kan dus ook de finetuning van andere variabelen vereisen, zoals de strategie voor het uitbrengen van content (bv. het uitstellen van het uitbrengen van nieuwe content binnen het door reclame-ondersteunde aanbod).

Hoewel reclame-ondersteunde streaming dus een reële opportuniteit is, zal het realiseren van een meerwaarde uit deze bron waarschijnlijk een werk van meerdere jaren zijn. De stap van het bedrijf om geld te verdienen met het delen van wachtwoorden lijkt ook eerder reactief te zijn als gevolg van een vertraging in de groei, dan een proactieve zet.

De mening van KBC Asset Management

Onze analist blijft voorzichtig over het aandeel. De hoge waardering en de zwakke cashflow blijven een probleem. Bovendien kunnen de zwakke netto-toevoegingen het label van "groeiaandeel" in gevaar brengen. Ondertussen moet het bedrijf zwaar investeren in nieuwe tv-programma's, films en nu ook videogames. Verdere prijsverhogingen zullen de winstgevendheid op termijn moeten versterken, wat op zijn beurt een impact kan hebben op de groei van het aantal abonnees. De groep zal ook rekening moeten houden met hogere kostprijzen voor programmering naarmate de concurrentie van Amazon, Apple, Disney en anderen toeneemt. KBC Asset Management handhaaft het “Verkopen”-advies maar verlaagt het koersdoel van 375 naar 225 dollar.