Netflix scoort met Harry en reclame

Uit het departement: “Focus op winstgevendheid legt (voorlopig) geen windeieren”

Netflix steeg gisterenavond 7% nadat na het sluiten van de beurs gemeld werd dat de omzet in het vierde kwartaal met 2% stegen tot 7,85 miljard dollar. Dat is ongeveer in lijn der verwachtingen. De omzetgroei wordt sterk beïnvloed door de sterke dollar, aangezien ongeveer 60% van de omzet van buiten de VS komt. Zonder de dollar bedroeg de groei zelfs zo’n 10%, terwijl het bedrijfsresultaat met 13% terugviel tot 550 miljoen dollar. Een terugval, dat wel, maar minder dan de gevreesde 383 miljoen dollar. Het bedrijf schrijft deze positieve verrassing toe aan de omzetgroei, maar ook aan lagere kosten. Er werd immers geknipt in het personeel.

7,7 miljoen extra abonnees

In het afgelopen kwartaal wist Netflix netto 7,7 miljoen nieuwe abonnees aan te trekken tot een wereldwijd totaal op 31 december van ongeveer 230,7 miljoen betalende klanten. Dat is beter dan de verwachting van ongeveer 5,5 miljoen en boven de lat van 4,5 miljoen extra kijkers die samen met de derde kwartaalcijfers werd gegeven. De verrassing was te danken aan het uitzenden van erg succesvolle content, met onder meer Wednesday, Harry & Meghan en Glass Onion. Ook werden de prijzen gedurende het kwartaal niet nog eens opgetrokken. Het aantal abonnees steeg daarom in alle regio's, maar Europa stak er bovenuit.

Vanaf dit kwartaal geeft Netflix concrete vooruitzichten meer voor het aantal nieuwe klanten waar gemikt op wordt. Toch gaf het management aan dat het slechts een “bescheiden” toename verwacht in het lopende kwartaal. Dat is een gevolg van seizoensgebondenheid en het feit dat er waarschijnlijk al heel wat abonnees overkwamen in het vierde kwartaal, die anders pas dit kwartaal overtuigd hadden geworden.

Omzetgroei in zicht

Voor het lopende kwartaal verwacht de streamingdienst een omzetgroei van 4% (zelfs 8%, als er geen rekening gehouden worden met wisselkoersbewegingen), wat in grote lijnen overeenkomt met de verwachtingen. De omzetgroei zal in de loop van 2023 trouwens versnellen.

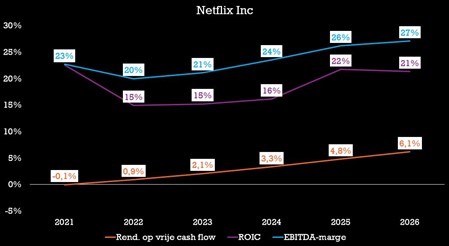

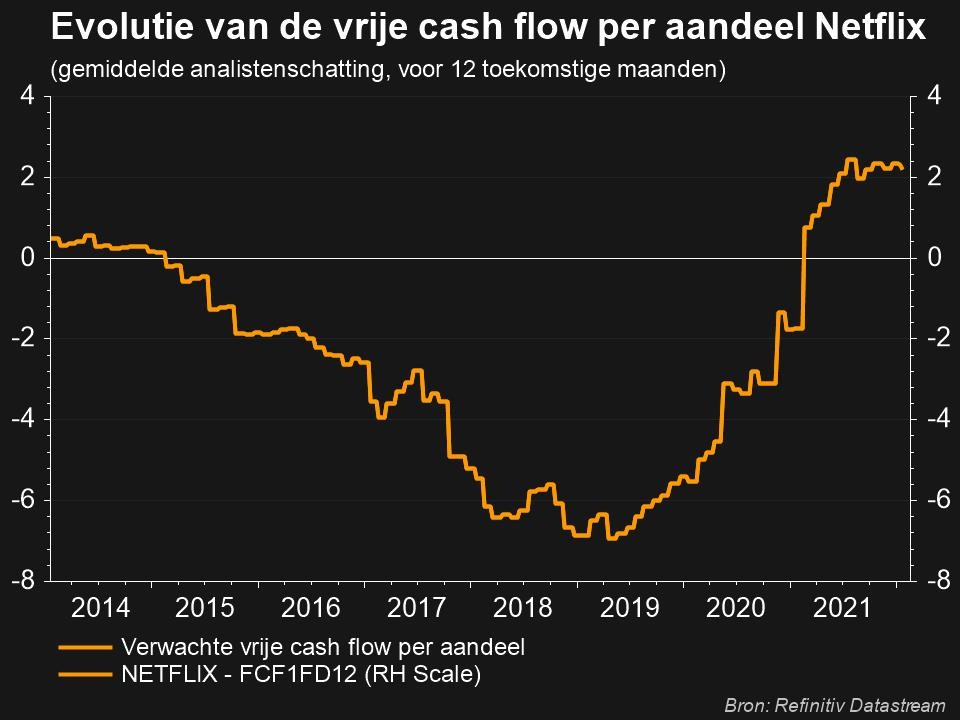

Het bedrijfsresultaat kan in het eerste kwartaal landen op 1,63 miljard dollar, wat iets onder de verhoopte 1,73 miljard dollar zou liggen. Dat moet de operationele marges in heel 2022 richting “18% à 20%” duwen. Het management verwacht om daar zo’n 3 miljard dollar aan vrije kasstroom uit te puren in 2023, tegenover 1,6 miljard dollar in 2022). Dat is meer dan wat analisten verwacht hadden, want die mikten slechts op 2,4 miljard dollar.

Exit Reed

Verder geven we nog mee dat CEO en oprichter Reed Hastings is teruggetreden als CEO. Ted Sarandos en Greg Peters zijn benoemd als co-CEO's, terwjil Hastings zal blijven fungeren als uitvoerend voorzitter.

De visie van KBC Asset Management

De abonneegroei heeft het afgelopen jaar een klap gekregen doordat de 'grote Covid-boost' omsloeg in een kater. Netflix is nu van plan om de omzet en de groei van het aantal abonnees te versnellen door het delen van wachtwoorden aan banden te leggen en een advertentie-ondersteund pakket te lanceren. De grote uitdaging voor Netflix is daarmee duidelijk: de verschuiving naar streaming met reclame-ondersteuning zodanig op te maken dat de winst erdoor kan stijgen, zonder de omzet uit van premiumklanten te kannibaliseren. Daarom kan dit proces ook een verfijnde afstemming vereisen van andere variabelen, zoals de strategie voor het uitbrengen van inhoud (bijvoorbeeld het uitstellen van nieuwe inhoud binnen zijn advertentie-ondersteunde tier).

Al met al is streaming met reclameondersteuning volgens KBCS een reële kans om het bedrijf stabieler en winstgevender te maken, maar het zal waarschijnlijk meerdere jaren duren voordat deze strategie zijn vruchten afwerpt. Het succes van de beslissing om het delen van wachtwoorden meer aan banden te leggen, en dus te gelde te maken, zal daarnaast ook tijd vergen om beoordeeld te worden.

Om de marges te handhaven en de vrije kasstroom te verbeteren, zal het management verder de uitgaven voor nieuwe series beperken tot ongeveer 17 miljard dollar op jaarbasis. Het beperkt verder ook de groei in andere kostencategorieën. Tegelijkertijd verhogen de streamingconcurrenten hun inhoud en internationale distributie. Dat wordt dus spannend.

Duur. En dan hebben we het niet over de abonnementsprijs

Netflix heeft de afgelopen 15 jaar erg kunnen profiteren van groei in een wereld met goedkoop kapitaal. Deze focus zal nu echter snel moeten verschuiven naar efficiëntie, wat organisatorisch geen gemakkelijke overgang zal zijn. Bovendien noteert het aandeel redelijk duur: de koerswinstverhouding bedraagt 29x voor 2023 en de koers-cashflow verhouding bedraagt 49x. Voor de slechte verstaander: dat is duur, zeker voor een bedrijf dat elke dag riskeert dat kijkers hun abonnement afzeggen, of op zijn minst pauzeren. Onze analist blijft daarom voorzichtig ten aanzien van het aandeel en adviseert daarom een “Verkopen”-advies. Wel stijgt het koersdoel vandaag van 170 naar 230 dollar.