NBA playoffs zetten Private Equity op de front row seats

Uit het departement: “De parketvloer als vastgoedinvestering, met dat tikkeltje extra”

Einde deze week gaat het zogenaamde “post-season” van start in de NBA, ’s werelds grootste en meest illustere basketcompetitie. Naast sportieve belangen spelen er ook hele grote financiële belangen, vooral omdat Private Equity bedrijven pas sinds januari 2021 toegang hebben gekregen tot het aandelenkapitaal van de iconische Amerikaanse basketclubs. En de NBA is erg ‘big’: het totale rendement dat de NBA genereerde van 2002 tot 2020 is met 852% niet enkel astronomisch hoog, het is ook een pak meer dan de 334% die de S&P 500 in dezelfde tijdspanne opleverde. Over naar Private Equity, dus, die van nature goed gepositioneerd is om op langere termijn in te zetten op waardevermeerderende activa. Vergelijk het met vastgoed, en extrapoleer dat naar het gevecht op enthousaismerende content in het gevecht om klanten te winnen én te houden op de vele streamingplatformen.

Play-off tijd

Vanaf 16 april is het zover: dan gaan de play-offs van start. Dit jaar is het derde seizoen waarin de NBA een play-in format heeft voor de teams die na het reguliere seizoen op plaats 7, 8, 9 en 10 gestrand zijn, zowel in de Oostelijke als de Westelijke competitie. Dat betekent dat de 7de en 8ste plaats in de play-off wordt bepaald in een reeks van play-off gevechten van één wedstrijd, om zo te komen tot de finale 8.

De play-offs moeten een opvolger aanduiden voor de Milwaukee Bucks, die vorig jaar het Amerikaanse equivalent van de Beker met de Grote Oren voor de neus van de Phoenix Suns weg konden graaien. Het sterrenfestival zet volkshelden zoals Giannis Antetokounmpo van de Milwaukee Bucks, Kevin Durant van de New York Nets, Nikola Jokic van de Denver Nuggets of Stephen Curry, de magistrale ballenwerper van de Golden State Warriors in de kijker.

LeBron James haalde dit jaar de play-offs niet met zijn Lakers, die daarop prompt de scalp van Lakers coach Frank Vogel eisten. Zo ziet u maar: wie niet top is, heeft geen plaats in de topcompetitie.

Private equity maakt zijn opwachting

De PE-bedrijven kregen in januari 2021 voor het eerst toegang tot belangen in NBA-teams, na een initiatief onder leiding van league-commissaris Adam Silver. Voorheen konden individuen verbonden aan Private Equity bedrijven al belangen bezitten in één van de clubs, of die zelfs volledig controleren, maar Private Equity bedrijven konden als entiteit geen toegang krijgen. Volgens de nieuwe regels van de competitie kunnen kan dat nu wel, maar er zijn een aantal beperkingen. Ze mogen maximaal 20% van één van de NBA-franchises bezitten en geen enkel team mag gezamenlijk voor meer dan 30% in handen zijn van meerdere firma's. Private equity-bedrijven zelf kunnen in totaal maar maximum belangen aanhouden in vier NBA-team die opstomen naar de play-offs, terwijl leidinggevenden van die private investeringsbedrijven een deel van de eigendom in nog eens vier franchises, of clubs zo u wil, mogen aanhouden.

NBA is big business

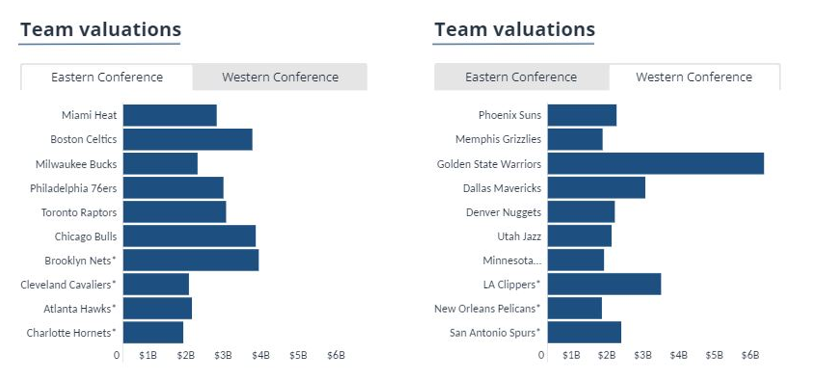

Dat de NBA geen klein bier is, wordt onmiddellijk duidelijk aan de hand van enkele cijfers. Zo zijn alle clubs samen 49,78 miljard dollar waard. Die waarde wordt bepaald zoals dat gaat met die van een beursgenoteerd bedrijf: op basis van vraag en aanbod, met dien verstande dat er natuurlijk meer vraag gaat zijn voor clubs die het goed doen op het parket én die de meeste sterren onder hun hoede hebben. Tot en met vandaag lieten al 7 clubs een Private Equity firma tot hun kapitaal toe, terwijl 14 clubs een directe of indirecte link hebben met Private Equity. De duurst gewaardeerde club is Golden State Warriors, die dankzij de populariteit van Stephen Curry een waardering van 6,03 miljard dollar opgekleefd kreeg. Voor de New Orleans Pelicans werd het minste betaald, namelijk zo’n 1,51 miljard dollar.

Meer liquiditeit naast het veld

De reden waarom Private Equity uiteindelijk toch mag meedoen heeft natuurlijk alles te maken met hun diepe zakken. Om aan de kapitaalvereisten voor het bezit van een franchise te voldoen, moeten particulieren immers het grootste deel (zo niet alles) van het vereiste kapitaal in cash storten, met weinig mogelijkheden om schuldinstrumenten te gebruiken. Deze behoefte om vooral liquide middelen op tafel te leggen maakt de mogelijkheid om een aandeel in een franchise te kopen, of dat nu gaat om een meerderheids- of minderheidsbelang, redelijk onbetaalbaar. Andersom geldt dat een groot deel van het vermogen van NBA-eigenaren vastzit in de club, zonder dat er veel mee kan worden gedaan. Volgens statistieken van Yahoo heeft meer dan een derde van de eigenaars last van deze illiquiditeit. Daar komt nog bij dat teams verschillende belanghebbenden hebben. Naast de meerderheidsaandeelhouders zijn er altijd een groot pak minderheidsaandeelhouders, die al helemaal geen of weinig mogelijkheden hadden om hun belang te verzilveren, zonder het risico te moeten lopen om te verkopen aan een grote korting.

Net zoals in andere sportliga’s werd daarom gekeken naar Private Equity investeerders om de totale liquiditeitspool voor minderheidsaandeelhouders te vergroten, maar ook om potentieel groeikapitaal te verschaffen aan bestaande investeerders. Met een pak liquide middelen die besteed moeten worden, vaak in minderheidsbelangen, in bedrijven die een aantrekkelijk rendement opleveren, lijkt de combinatie met Private Equity dus een match made in heaven.

Rendement op of naast het veld, of pure ego-tripping?

Naast Arctos en Sixth Street Partners is Blue Owl één van de Private Equity bedrijven die al in actie is gekomen, meer concreet via Dyal HomeCourt Partners. Die nam een belang over van minder dan 5% in de Phoenix Suns aan een waardering van 1,55 miljard dollar, goed voor een cashinvestering van zo’n 77,5 miljoen dollar. De stukken werden gekocht van naar verluidt 10 minderheidsaandeelhouders. Dyal Homecourt zal het Suns-belang onderbrengen in een Private Equity fonds van 750 miljoen à 1 miljard dollar groot, als deel van een portefeuille die 10 investeringen groot kan zijn. Of dat een goede beslissing is, dat op zijn minst aan het vooropgestelde rendement kan voldoen, zal de tijd moeten uitwijzen.

Wel is het zo dat het totale rendement dat de NBA genereerde van 2002 tot 2020 meer dan astronomisch hoog is: 852%. De S&P 500 leverde in dezelfde tijdspanne 334% rendement op. Ondanks die 852% in het oog springt, geeft het niet de juiste context aan hoe de investering eruit ziet voor private equity bedrijven. Het rendement mag er dan uitzien als groeiaandelen, de activa zelf presteren meer als small-cap-waardevastgoed. Centraal staat het cashflowprofiel, dat gevoed wordt door contracten voor mediarechten. Die zijn vergelijkbaar met de inkomsten die een vastgoedbedrijf op lange termijn kan boeken, aangezien die ook bepalingen bevatten voor hogere huurprijzen.

NBA = vastgoed + zweet

Fondsbeheerders zoals Dyal Homecourt Partners zijn van nature goed gepositioneerd om op langere termijn in te zetten op waardevermeerderende activa. En laat de NBA en haar clubs de afgelopen decennia net hebben aangetoond dat ze enorm in waarde kunnen groeien als gevolg van talloze factoren. Denk daarbij aan mediarechten, waarop nog altijd fors wordt geboden omdat live sport een van de enige opties blijft voor rechthebbenden in de wereld waarin streaming video almaar belangrijker wordt. Amazon en Apple hebben zich al in de strijd geworpen, en YouTube TV zit hen op de hielen. De mogelijkheid voor de liga's om te bieden op deals zou in de toekomst gezond moeten blijven. Maar ook sportweddenschappen, sponsoring, schaarste en heel wat intellectuele eigendom spelen een rol, onder meer omdat er kan worden gedacht aan NFT’s om delen van de clubs te gelde te maken. Misschien kan het Belgische Tinc ook overwegen in die richting te investeren?