Na de Fed staat de ECB in de schijnwerpers

Uit het departement: “Ook een Europese renteverhoging in het verschiet?”

Deze week bleek dat de Amerikaanse groei in het vierde kwartaal van 2021 versnelde van 2,3% tot 6,9%, op geannualiseerde basis. Dat was een pak meer dan de verhoopte groei met 6% en is dus zonder meer sterk te noemen. Het geeft de Amerikaanse centrale bank volledig gelijk in zijn verlangen om de economie af te willen koelen, door de rente te verhogen en de geldhoeveelheid in 2022 en 2023 fors in te krimpen.

Voorraadopbouw en consumptie

In de VS waren stijgende voorraden waren voor een groot deel verantwoordelijk voor de positieve verrassing, vooral omdat bedrijven door de aanhoudende aanvoerproblemen op hun voorraden moeten blijven teren om aan de eveneens aanhoudend hoge vraag te voldoen. Het is dus positief dat de voorraden in zo’n omgeving weer aangevuld kunnen worden, omdat dat de basis legt voor meer groei in het eerste kwartaal van 2022. Ook de consument, Joe Sixpack, deed zijn duit in het zakje: de private consumptie voegde 2,25% aan de groei toe en dat is waarschijnlijk voor een groot deel te wijten aan de oplopende inflatie. Om prijsstijgingen te snel af te zijn, laten consumenten het geld sneller rollen.

Normalisatie

Dat is terecht, want de kerninflatie liep vorig kwartaal op tot 4,9% op jaarbasis. Dat is de tweede snelste prijsstijging in meer dan drie decennia en ver boven de officiële 2%-inflatiedoelstelling van de Amerikaanse centrale bank. In die context liet Federal Reserve topman Powell deze week niets aan de verbeelding over. In maart 2022 wordt de beleidsrente een eerste keer opgetrokken. Powell weigerde uitsluitsel te geven over de grootte van die beweging, maar na maart zullen er nog een pak renteverhogingen volgen. De centrale bank trekt ook op een andere manier de rem op, want ze gaat haar sterk opgezwollen balans later dit jaar afbouwen. Dat zal gebeuren door de middelen die vrijkomen door obligaties die op vervaldag niet langer te herinvesteren. Beide ingrepen zullen de geldhoeveelheid gevoelig doen dalen, in lijn met de normalisatie-intenties van de bank.

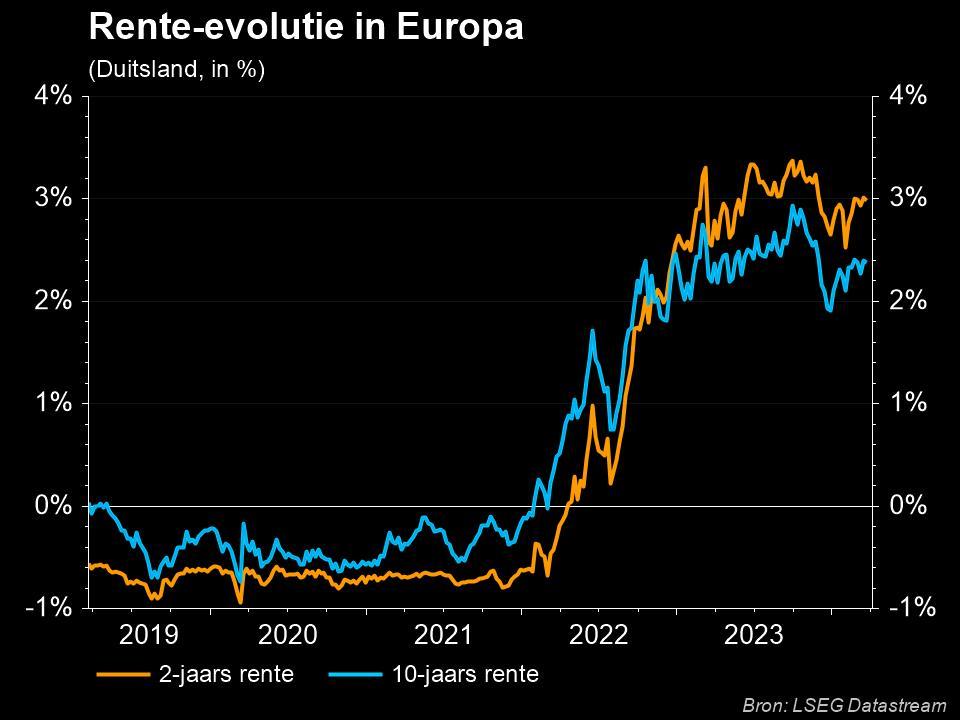

Hoe zit dat in Europa?

Over naar Europa, waar de ECB volgende donderdag de koppen bij elkaar steekt. Ze krijgt in de dagen vooraf daarvoor belangrijke informatie over de kracht van de Europese economie, met groeicijfers over het vierde kwartaal van 2021 en inflatiecijfers over januari 2022. Frankrijk lichtte deze week vrijdag al een tipje van de groeisluier. Het Frans BBP groeide in 2021 met 5,4% en dat was meer dan verwacht, te danken aan een spectaculair derde kwartaal. Toen herleefde de economie na de opheffing van quasi alle Covid-maatregelen. Vooral de private consumptie en de bedrijfsinvesteringen fungeerden als groeilocomotief. Ook Duitsland gaf al inzicht in zijn economie, waaruit bleek dat de economie in het vierde kwartaal kopje onder is gegaan omwille van de harde lockdownmaatregelen.

Maar de Covid-maatregelen blijken steeds minder nodig, zelfs met scherp oplopende besmettingscijfers. Het ergste van de pandemie is voorbij en dus mogen de uitzonderlijke ondersteunende maatregelen ook op de schop. De ECB zette in december alvast een klein stapje in die richting, door haar PEPP-opkoopprogramma (pandemic emergency purchase programme) in maart te laten aflopen. Dat wordt in eerste instantie opgevangen door een tijdelijke verhoging van het reeds bestaande APP-opkoopprogramma (asset purchase programme) in het tweede en derde kwartaal van 2022. Maar dat lijkt niet echt nodig te zijn, omdat de Europese inflatie in december al meer dan 5% bedroeg op jaarbasis. Obligatiebeleggers verwachten er zich daarom aan dat ook de ECB, net zoals de Fed, eerder vroeger dan later op de rem zal moeten gaan staan.

Rentemarkten

De handelaars op de Europese rentemarkten lieten zich alvast door de Fed inspireren. Ze mikken er op dat de ECB tegen het einde van 2022 overgaat tot een renteverhoging. Aangezien de ECB in haar officiële richtlijnen aangeeft dat een renteverhoging pas kan gebeuren eens alle aankoopprogramma’s zijn stopgezet, wil dat zeggen dat beleggers inschatten dat de ECB tegen december 2022 niet langer doping zal injecteren in de Europese economie.

De vraag is of de heren bankiers in Frankfurt die visie delen, want de ECB staat niet meteen bekend om snel in te spelen op veranderende situaties. Net daarom steeg de Amerikaanse dollar deze week fors ten opzichte van de euro (€1 = $ 1,1131): de munt geniet van rentesteun, en dat kan volgende week alleen een beetje afbrokkelen indien de ECB op zijn vergadering een meer agressieve toon aanslaat, net zoals Powell dat deed. De markten willen verrast worden, zo blijkt.