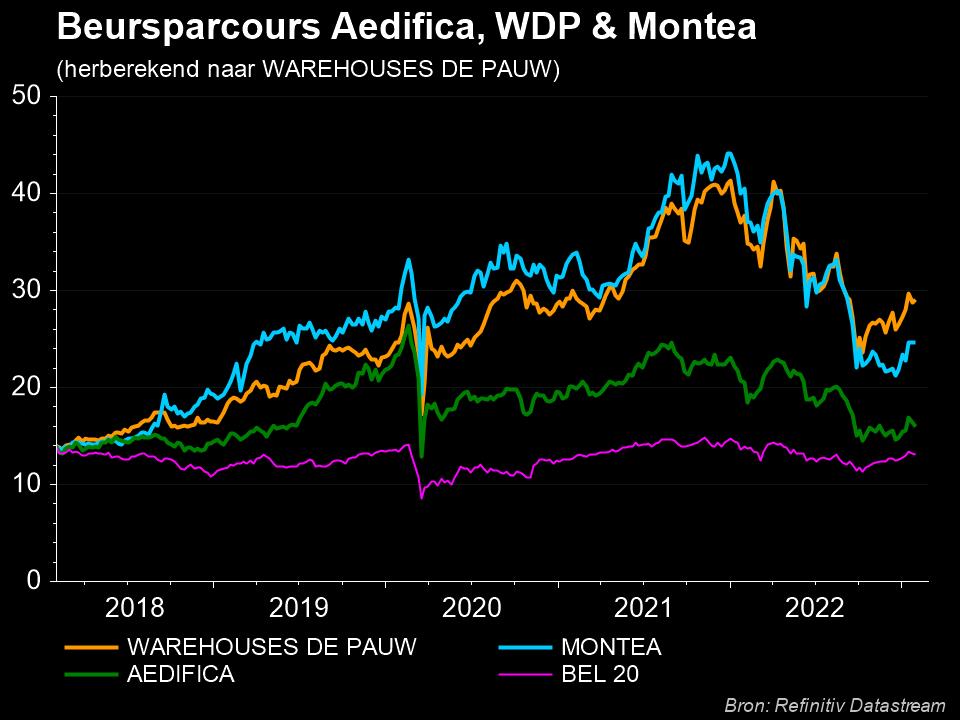

Montea blijft investeringen omtoveren in (veel) winst

De neerwaartse bijstelling wordt weer tegengedraaid

KBC Securities verhoogt naar aanleiding van de publicatie van de jaarcijfers van Montea de winstverwachting voor 2023 naar 4,20 euro per aandeel en voor 2024 naar 4,33 euro. Dat volgt op een update van de officiële winstverwachtingen, van een vastgoedontwikkelaar die duidelijk de vruchten blijft plukken van het Track24-plan. De winststijging met 2,3% op jaarbasis is indrukwekkend, omdat het gemiddelde aantal aandelen in 2023 met 10,4% zal stijgen. De huurinkomsten kunnen hoger dankzij 160 miljoen euro aan investeringen aan hoger dan geraamde rendementen (meer dan 6%). Geen impact op “Opbouwen”-advies en 90 euro koersdoel.

Blik op de resultaten in 2022

- De netto huurinkomsten stegen tot 90,7 miljoen euro, terwijl KBCS op 90 miljoen euro mikte

- De organische huurgroei kwam in 2022 uit op 3,3%, waarvan 3,0% verklaard wordt door indexering

- De EPRA kostenratio bleef met 8,8% op jaarbasis stabiel.

- De EPRA winst per aandeel landde met 4,10 euro iets onder de verhoopte 4,13 euro. Een deel van dat verschil is te verklaren door een toename van het aantal uitstaande aandelen

- De bezettingsgraad blijft hoog op 99,4%, tegenover 99,6% per einde 2021

- De gemiddelde gewogen leasing termijn (WALT) bedraagt 7,4 jaar, zonder rekening te houden met Solar

- De schuldratio steeg van 38,6% per einde 2021 naar 42,1%.

- De netto actief waarde klokte het jaar af op 71,7 euro per aandeel, tegenover 65 euro een jaar eerder. In vergelijking met de laatste koers van het jaar wijst dat op een premie van het aandeel van 6%.

- De fair value wijziging van de portefeuille totaliseerden 79,1 miljoen euro in 2022, tegenover 121,5 miljoen euro in de eerste jaarhelft van 2022.

- Over 2022 zou er 3,30 euro dividend betaald worden, wat 9% hoger is dan een jaar eerder en helemaal in lijn met de verwachtingen van KBC Securities van 3,30 euro

Track24 update

Montea heeft ondertussen 534 miljoen euro van de vooropgestelde 800 miljoen euro gerealiseerd en heeft nog eens 55 miljoen aan “werken in uitvoering” lopen. Die mix is scheefgetrokken naar permanente investeringen met een lager rendement (4,9%) ten opzichte van ontwikkelingen (6,7%), maar die zullen anderzijds wél onmiddellijk profiteren van de huidige stijging van de indexering.

Opwaartse bijstelling van het waarderingsmodel

Vorig jaar heeft KBC Securities de geschatte EPRA-winst per aandeel voor 2023 verlaagd van 4,20 naar 4,05 euro op basis van de verwachting dat de investeringen lager zouden kunnen uitvallen, geflankeerd door hogere kosten en een verwatering van de winst per aandeel. Maar vandaag wordt die beslissing tegengedraaid. De geschatte EPRA-winst per aandeel stijgt weer naar 4,20 voor 2023 en 4,33 euro voor 2024.

Montea zette voor 2023 een winstverwachting in de markt van 4,20 euro herbevestigde daarbij zijn eerdere winstverwachting voor 2024 van 4,30 euro. Dat is niet in het minst te danken aan het Track24-plan, dat leidt tot een stijging van de EPRA winst per aandeel met 2,4% op jaarbasis in 2023. En dat is zonder meer indrukwekkend aangezien het gemiddelde aantal aandelen in 2023 met 10,4% toeneemt. Maar dat is ook het geval voor de huurinkomsten. Die zullen toenemen aangezien Montea in de loop van 2023 160 miljoen euro zal investeren tegen hoger dan geraamde rendementen van meer dan 6%.

Investment case

Montea verschuift de investeringen meer naar eigen ontwikkelingen en profiteert op die manier van de voortdurende indexering. Onze analist is van mening dat een milde recessie nog steeds de meest waarschijnlijke uitkomst is voor West-Europa in 2023. Maar de nearshoring van de productie en de optimalisatie van de toeleveringsketen houden de vraag naar logistieke ruimte levendig en de bezettingsgraad hoog. Dat zit allemaal vervat in het Track24-investeringsplan van 800 miljoen euro, dat een gemiddelde jaarlijkse investering van 200 miljoen euro impliceert. De sleutel tot een succesvolle investeringsstrategie is het bezit van de juiste grondbank. Montea claimt een grondbank bank van ongeveer 2,2 miljoen vierkante meter, waarvan ongeveer 900 miljoen vierkante meter kan worden ontwikkeld tot bruikbare oppervlakte.

Recente projecten zoals het kanaal in BXL en Blue Gate in Antwerpen tonen aan dat de groep in staat is om te beantwoorden aan de huidige moderne eisen van multimodale ontwikkeling dicht bij spoor en waterwegen. Het grootste risico voor de investment case is het niet vinden van de juiste klanten tegen een interessant rendement.

Montea is in het verleden in ieder geval wel een voorzichtige investeerder geweest en heeft speculatieve investeringen vermeden. KBCS zal de voortgang van de investeringsplannen bijstellen, hand in hand met de verwachtingen.