Mithra’s Estelle draait op een laag pitje

Uit het departement: “Aftellen naar dé Donesta deal!”

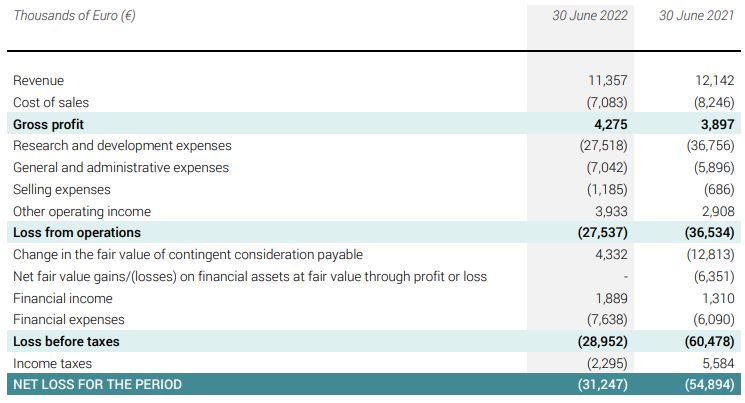

Uit de halfjaarcijfers van Mithra blijkt dat de verkoop van de Estelle contraceptie pil achterblijft op de verwachtingen. De omzet daalde in totaal immers met 30% tot 11,4 miljoen euro, waarvan 3,7 miljoen euro afkomstig van Estelle. De onderzoekskosten daalden met 31% op jaarbasis tot 22,7 miljoen euro, maar die terugval is slechts tijdelijk. Dankzij financieringsdeals is er nog wel cash genoeg, maar het belangrijkste omslagpunt blijft de potentiële aanstaande Donesta-deal, Dat is het kandidaat-middel tegen opvliegers in de menopauze. Daarover kwamen we vandaag niets te weten en ook reageren beleggers eerder koel op het nieuws. Het aandeel verliest namelijk 2,2% van zijn waarde.

Té grote voorraden fnuiken de omzetgroei

Mithra lanceert momenteel Estelle in vele landen, maar de lancering verloopt iets trager dan verwacht. De omzet daalde met 7% tot 11,35 miljoen euro, waarin 3,7 miljoen euro aan Estelle-productverkopen vervat zitten. Die werden aangevuld met een mijlpaalbetaling van 4 miljoen euro van Gideon Richter voor de uitrol in Latijn-Amerika. De verkoop van generieke producten bedroeg 2,4 miljoen euro.

De gerapporteerde omzet licht zelfs lager dan vorig jaar, wat het bedrijf toeschrijft aan voorraadopbouw bij klanten. Die bestelden vorig jaar redelijk veel, maar geraakten niet helemaal af van die volumes. De mijlpaalbetaling van 4 miljoen euro van Gideon Richter compenseert dit in de omzetcijfers, waardoor de totale omzet van Estelle (7,7 miljoen euro) alsnog overeenkomt met de verhoopte 8 miljoen euro. Maar die mijlpaalbetaling komt natuurlijk niet nog eens terug.

Nettoverlies van 31 miljoen euro

De uitgaven voor onderzoek en ontwikkeling (O&O) uitgaven daalden wel met 31% op jaarbasis tot 22,7 miljoen euro, maar het is een kwestie van timing alvorens die weer zullen stijgen. Dat wordt door KBC Securities zelfs al in de tweede helft van 2022 verwacht.

De algemene en administratieve kosten stegen met 25%, voornamelijk door indexering en een stijging van de verzekeringskosten. Daardoor kwam de bedrijfskasstroom (EBITDA) uit op een negatieve 21,2 miljoen euro, terwijl het nettoverlies verbeterde van 54,9 naar 31,2 miljoen euro. Zoals gezegd spelen de lagere onderzoekskosten een rol in deze daling en dus is dit cijfer niet erg relevant om een beleggingscase op te bouwen.

Balans

De cashpositie kwam per einde juni uit op 29,3 miljoen euro, maar met verschillende voorwaardelijke financieringsfaciliteiten die nadien werden afgesloten beschikt de groep vandaag over ongeveer 71 miljoen euro uit de Highbridge/Whitebox-overeenkomst, 53,8 miljoen euro uit de LDA-overeenkomst en 85 miljoen euro uit de Goldman Sachs-overeenkomst. Dat zijn geen cashbedragen, maar reflecteert wel de hoeveelheid cash die zou kunnen worden getankt indien nodig. Tegenover zo’n tankbeurt staat altijd wel de uitgifte van nieuwe eigen aandelen, waardoor het belang van de bestaande aandeelhouders zal dalen.

Wachten op dé Donesta-deal

Mithra breidt daarnaast met succes zijn commerciële portefeuille uit met de commerciële lanceringen van Myring. En het kan nog steeds een beroep doen op een complexe mix van financieringsopties om zijn startbaan te verlengen. Dit laatste is van belang gezien het potentiële, belangrijkste waardebuigpunt van Mithra: de ondertekening van een Donesta deal. In het basisscenario van KBC Securities wordt een vooruitbetaling van 200 miljoen euro verwacht.

De deal zal volgens de CEO van Mithra nog voor het einde van 2022 een feit zijn, omdat de onderhandeling versnellen. “We hebben al eerste voorstellen gekregen en we zijn nog met meerdere partijen in gesprek. We verwachten dat de onderhandelingen in de komende weken versnellen. We voorzien de afronding van een deal in het vierde kwartaal.”

Donesta is het kandidaat-middel tegen opvliegers in de menopauze. Een deal moet dé gebeurtenis van het jaar zijn voor Mithra, met grote impact op de waardering van het bedrijf. Tot op zekere hoogte noemt KBCS dat een “make or break”-gebeurtenis. Onze analist heeft 3 scenario’s uitgetekend, afhankelijk van de keuze van de partner:

- "Bear" scenario: een deal met een kleinere speler, die tot 10 euro per aandeel kan opleveren.

- "Bull" scenario met een grote speler in de farmaceutische industrie die actief is op het gebied van de gezondheid van vrouwen. Denk aan namen zoals Merck of Theramex.

- “Basis”-scenario. Dat zit vervat in het huidige koersdoel van 28 euro en werd als “conservatief” omschreven. Het houdt een deal in met een wereldwijde farmaceut die niet actief is op het gebied van de gezondheid van vrouwen, ofwel met een middelgrote speler op het gebied van de gezondheid van vrouwen. De piekomzet wordt in dit geval op 1,6 miljard euro geschat, zodat de deal tot 400 miljoen euro waard kan zijn. Of dit conservatieve cijfers zijn of niet, is minder belangrijk dan dat ze de financiële situatie van het bedrijf duidelijk opnieuw zouden kunnen resetten.