Mithra krijgt eindelijk groen licht voor Haloette

Uit het departement: “Het blijft wachten op de 'make or break deal' voor Donesta”

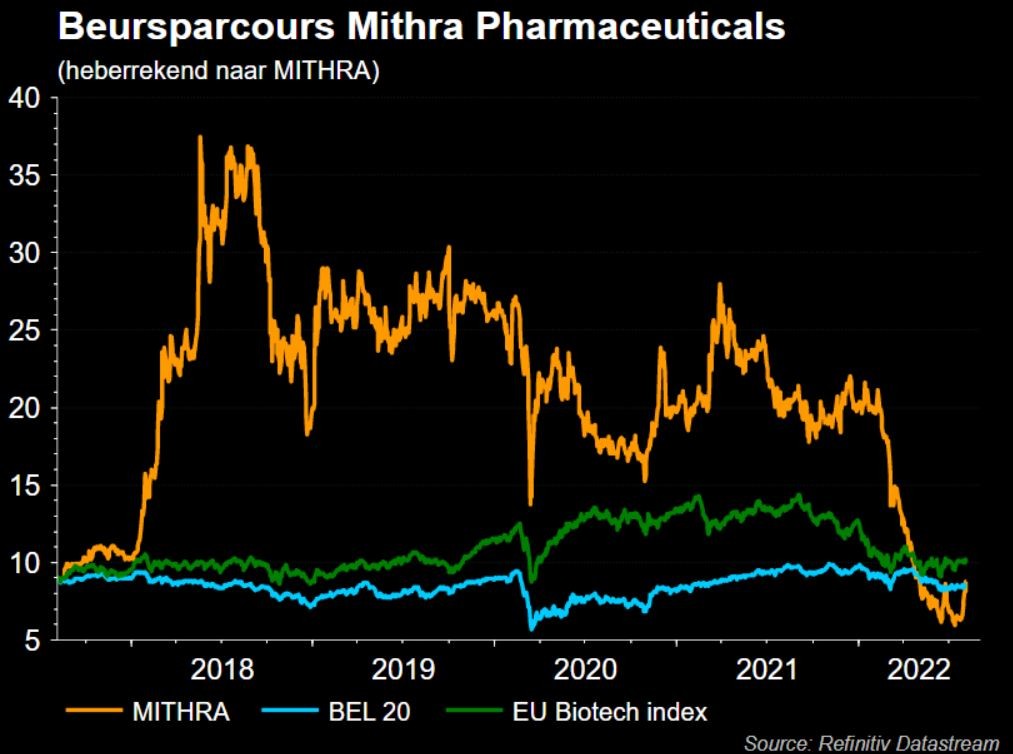

Mithra (+4%) trapte de dag af met 10% koerswinst, maar dat botte snel af tot zo’n 4%. Aanleiding is dat de FDA eindelijk goedkeuring heeft gegeven voor de verdeling van Haloette, de Noord-Amerikaanse merknaam voor Myring. Haloette kan begin 2023 worden gelanceerd, waardoor er een mijlpaalbetaling van 6 miljoen van partner Mayne Pharma zal worden geïncasseerd. Verder scoorde Mithra 100 miljoen euro extra financiering, via nieuwe converteerbare obligaties, terwijl het een deel bestaande convertibles teruggekocht. Goed nieuws, maar het blijft wachten op een Donesta-deal, terwijl Myring momenteel slechts 2% van het som-der-delen-model uitmaakt.

Eindelijk Amerikaans groen licht

Mithra en Mayne Pharma kregen van de Amerikaanse Food and Drug Administration (FDA) eindelijk goedkeuring voor de de Abbreviated New Drug Application (ANDA) voor de vaginale hormonale anticonceptiering Haloette. Haloette is de merknaam van Mithra's vaginale anticonceptiering Myring (etonogestrel en ethinyl estradiol) in de VS en Canada en is een complexe generieke versie van Merck's NuvaRing, zoals ontwikkeld door Mithra. Mayne Pharma verwacht de commerciële lancering van de Haloette-ring tegen begin kalenderjaar 2023.

IQVIA raamt dat de jaarlijkse verkoop van NuvaRing in de VS en de generieke verkoop in totaal op zo’n 580 miljoen dollar. Volgens de voorwaarden van de licentie- en leveringsovereenkomst ontvangt Mithra nu een mijlpaalbetaling van 6 miljoen euro van Mayne Pharma, die kan worden verhoogd met nog eens 1,6 miljoen euro op het moment van de effectieve lancering van het product. Haloette zal worden geproduceerd in de CDMO-fabriek van Mithra in België.

100 miljoen euro extra financiering

In de marge van het groene licht haalde Mithra bij het hefboomfonds Highbridge 100 miljoen euro verse financiering op via de uitgifte van driejarige converteerbare obligaties. Dat schuldpapier heeft een rente van 7,5% en kan in aandelen omgezet worden.

Volgens CFO Christophe Maréchal wil dat zeggen dat Mithra nu voldoende middelen heeft in de aanloop naar het tekenen van een partnerschap voor Donesta, ergens in het vierde kwartaal van 2022. KBC Securities deelt de optimistische visie over de nieuwe financieringslijn, waarmee het bedrijf duidelijk meer tijd koopt om de onderhandelingen over Donesta af te ronden.

De visie van KBC Securities

Het bedrijf bevindt zich de laatste weken in een positieve nieuwsstroom, zoals blijkt door de recente (lichte) opleving van het aandeel. Onze analist is zeer tevreden met dit nieuws, maar wijst er wel op dat Myring momenteel slechts 2% van de waarde in het som-der-delen-model uitmaakt. Na groen licht te hebben gekregen in een aantal landen, heeft Mithra nu eindelijk de langverwachte FDA goedkeuring in de VS beet. Die werd eerder uitgesteld als gevolg van een aantal Complete Response Letters in de afgelopen paar jaar, waardoor de commercialisering in de VS aanzienlijk werd vertraagd.

Maar die Amerikaanse lancering van het product zou begin 2023 dan toch een feit moeten zijn. Bij de lancering zal Mithra recht krijgen op een tweede mijlpaalbetaling van 1,6 miljoen euro. Gezien het voorbije jaar is dit laatste van belang om wat extra buffer aan kasmiddelen op te bouwen. Bovendien blijft Mithra verantwoordelijk voor de productie van Myring via haar eigen CDMO-faciliteit.

Wachten op een deal voor Donesta

KBC Securities behoudt het “Kopen”-advies en 28 euro koersdoel omdat het wachten blijft op het allerbelangrijkste nieuws, namelijk een overeenkomst rond Donesta. Dat is het kandidaat-middel tegen opvliegers in de menopauze. Een deal moet dé gebeurtenis van het jaar zijn voor Mithra, met grote impact op de waardering van het bedrijf. Tot op zekere hoogte noemt KBCS dat een “make or break”-gebeurtenis. Onze analist heeft 3 scenario’s uitgetekend, afhankelijk van de keuze van de partner:

- "Bear" scenario: een deal met een kleinere speler, die tot 10 euro per aandeel kan opleveren.

- "Bull" scenario met een grote speler in de farmaceutische industrie die actief is op het gebied van de gezondheid van vrouwen. Denk aan namen zoals Merck of Theramex.

- “Basis”-scenario. Dat zit vervat in het huidige koersdoel van 28 euro en werd als “conservatief” omschreven. Het houdt een deal in met een wereldwijde farmaceut die niet actief is op het gebied van de gezondheid van vrouwen, ofwel met een middelgrote speler op het gebied van de gezondheid van vrouwen. De piekomzet wordt in dit geval op 1,6 miljard euro geschat, zodat de deal tot 400 miljoen euro waard kan zijn. Of dit conservatieve cijfers zijn of niet, is minder belangrijk dan dat ze de financiële situatie van het bedrijf duidelijk opnieuw zouden kunnen resetten.