Minder vraag en duurdere chips wegen op elektronicasector

Uit het departement: "Geen licht aan het einde van de tunnel"

Marktonderzoeker S&P Global stak de neus nog eens diep in de sector van de halfgeleiders, om uit te vlooien hoe het gesteld is met de beruchte aanvoerproblemen en met de prijsdruk. Het resultaat is eerder ontnuchterend dan inspirerend voor de elektronicasector, omdat de aanbodtekorten in juli erger werden omwille van covid-beperkingen in China en een dalende vraag in belangrijke sectoren. Het aantal nieuwe bestellingen van elektronicaproducenten daalde in juli daarom aan het snelste tempo sinds midden 2020, zowel in Europa en de VS als in belangrijke productiehubs in Azië zoals China en Taiwan. De dalende verkoop in sleutelsectoren voor elektronicabedrijven, zoals de technologie- en automobielsector, verklaart onder meer waarom beleggers zich zorgen zijn gaan maken.

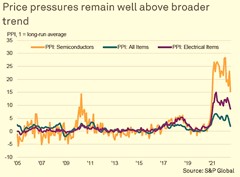

Torenhoge prijsdruk voor chipverkopers

S&P Global ziet heel wat aanwijzingen dat de aanvoerkrapte voor elektronische en elektrische artikelen afnam ten opzichte van de piektekorten in 2021. Maar het tekort aan halfgeleiders was in juli nog altijd zes keer hoger dan het langetermijngemiddelde. Daar zijn de huidige en recente lockdowns in China debet aan, omdat er lange tijd geen tot nauwelijks doorvoer is geweest via de havens in Shanghai. Daardoor blijven de prijzen van halfgeleiders erg hoog: gemiddeld liggen de prijzen 15x boven het historische gemiddelde. De combinatie van forse kostenstijgingen en een wereldwijde vraagdaling, maakt dat heel wat verkopers van technologie, auto's en elektronica het moeilijker krijgen.

Vraag naar elektronica daalt

Terwijl stijgende prijzen voor chips de winstgevendheid van bedrijven die actief zijn als chipontwerper en -verkoper onder druk zetten, daalt de vraag vanuit de consumentensector naar elektronica in zijn algemeenheid. Dat is te wijten aan verslechterende economische omstandigheden en een algemene stijging van de levensduurte. Sectoren die meer afhankelijk zijn van halfgeleiders, zoals verkopers van technologische apparatuur, auto's & auto-onderdelen en elektronica, bevestigden aan S&P Global dat de nieuwe orders in juli terugliepen ten opzichte van eerdere niveaus. Ondertussen verbeteren de productievolumes van halfgeleiders, waardoor halfgeleiderproducenten omzet missen. De hoge verkoopprijzen zorgen bij de elektronicaverkopers dan weer voor kopzorgen, want die hogere kosten kunnen amper worden doorgerekend. Uitzondering op deze regel is onder meer de autosector, waar de vraag wel hoog blijft.

Naast een lagere vraag, worstelen zowat alle sectoren die nauw verbonden zijn met de halfgeleiderindustrie, denk aan verkopers van technologische apparatuur, auto- en auto-onderdelen en elektronica, met kostprijzen die sneller dan ooit tevoren de hoogte ingeschoten zijn. Omdat de productiecapaciteit van de chips die zij nodig hebben beperkt bleef, werden en worden de winstmarges natuurlijk aangetast. De doorrekening van die hogere kosten is immers lastig, omdat klanten het sowieso al moeilijker gekregen hebben door de dalende wereldwijde groei. Ook speelt de normalisatie na covid een rol, omdat er heel wat investeringen in consumentenelektronica werden gedaan. En die orders kunnen niet snel terug.

Aandelen in halfgeleiders en technologie lijden

Het rapport van S&P Global bevestigt wat veel beleggers en bedrijven al wisten: doordat het aantal nieuwe bestellingen recent daalde, vrezen beleggers dat de sector afstevent op een langere periode van tragere groei. Dat beleggers niet tuk zijn op zo’n scenario waarin de marges terug kunnen vallen (weliswaar komende van een erg hoog niveau) verklaart waarom de Philadelphia Semiconductor index, die de Amerikaanse beursgenoteerde chipverkopers overkoepelt, recent veel van zijn pluimen verloor. Die trend valt perfect samen met de evolutie van de Global Electronics New Orders Index van S&P Global en wijst op de vrees voor overcapaciteit in een omgeving met dalende vraag. Afgaande op de commentaren van de aankoopdirecteuren in de sector, zit er dus niet meteen veel beterschap aan te komen. Dat wil niet zeggen dat alle sectoren in hetzelfde bedje ziek zijn: de chipsector is erg breed, met segmenten zoals Internet Of Things, 5G, automotive, … die tot dusver grotendeels buiten schot gebleven zijn. Maar de vrees is er, en waar vrees is volgt soms realiteit.