Microsoft voorspelt versnelde groei voor Azure

Uit het departement: “Goed begonnen is half gewonnen”

Microsoft pakte met beter dan verwachte resultaten uit voor het tweede kwartaal. Een opsteker, maar nog belangrijker was dat ook de omzetverwachtingen voor het huidige kwartaal over de lat gingen. Het vooruitzicht op groeiende marges voor het volledige boekjaar moet beleggers verder geruststellen. De omzet steeg in het tweede kwartaal met 20,1% tot 51,73 miljard dollar en lag boven de consensus van 50,87 miljard dollar. De aangepaste winst per aandeel kwam uit op 2,48 dollar per aandeel en versloeg daarmee de consensus van 2,32 dollar. De nettowinst steeg met 21,4%.

Belangrijkste conclusies

De omzet uit Azure cloud, dat concurreert met Amazon Web Services, groeide met 46% bij constante valuta in het kwartaal, tegenover 48% in het vorige kwartaal. De groei lag in de lijn met de consensus, maar onze analist denkt dat er op iets meer gehoopt was. Tegen de verwachtingen in voorspelde Microsoft echter een versnelling van de Azure-groei in het lopende kwartaal. Beleggers wilden de verzekering dat de enterprise cloud business nog steeds sterk groeit en kregen die van Microsoft. De aankondiging dat de Azure-inkomsten sequentieel zouden stijgen, was inderdaad een sterke garantie dat de vraag naar de cloud solide was.

Andere belangrijk element was de brutomarge van 67,2% die de consensus van 66,6% overtrof. De brutomarges in de cloudsector daalden met 100 basispunten tot 70%, maar stegen met 300 basispunten als rekening wordt gehouden met boekhoudkundige wijzigingen.

Vooruitzichten

Microsoft, dat bekend staat om zijn conservatieve houding met betrekking tot de vooruitzichten, gaf ook een indicatie voor het derde kwartaal:

- een omzet uit Intelligent Cloud van “tussen de 18,75 miljard en 19 miljard dollar”, dankzij een 'sterke groei' van zijn Azure-platform. De consensus lag op 18,15 miljard dollar.

- een omzet van "tussen 14,15 miljard en 14,45 miljard dollar" voor More Computing, hoger dan de verwachte 13,88 miljard dollar.

- Productivity and Business Processes zal naar verwachting een omzet genereren van “tussen de 15,6 miljard en 15,85 miljard dollar”, vergeleken met de consensusdoelstelling van 15,72 miljard dollar.

De operationele marges over het volledige jaar zullen naar verwachting iets hoger liggen dan vorig jaar (operationele marge voor 2021 was 41,6%).

De mening van KBC Asset Management

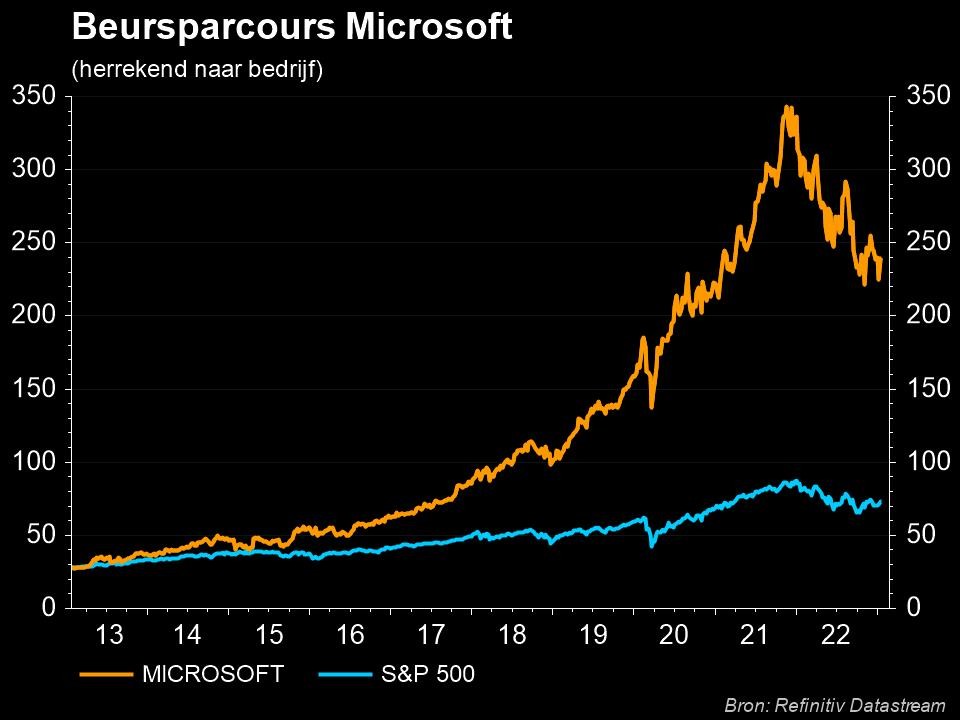

Microsoft rapporteerde alles bij elkaar solide resultaten, maar niet zo geweldig als de voorbije kwartalen. De goede resultaten waren eerder te danken aan de kracht van Windows/Commerciële PC's dan aan Cloud. De verwachtingen voor het huidige kwartaal waren echter beter dan verwacht, vooral voor de clouddivisie. Bovendien verwacht het bedrijf nu dat de marges dit fiscale jaar zullen groeien. Dit moet volgens KBC Asset Management voldoende zijn om beleggers gerust te stellen. De “Kopen”- aanbeveling en koersdoel van 345 dollar worden dan ook herhaald.

Het sterke momentum voor cloudcomputing waarvan Microsoft profiteert, zal waarschijnlijk ook tot uiting komen in de komende resultaten van rivalen Amazon (“Kopen”-aanbeveling en koersdoel van 4.100 dollar) en Alphabet (“Kopen”-aanbeveling en koersdoel van 3.250 dollar).