Microsoft ontgoochelt met cloudprognoses

Uit het departement: “De sterke dollar doet het bedrijf voor het tweede kwartaal op rij pijn”

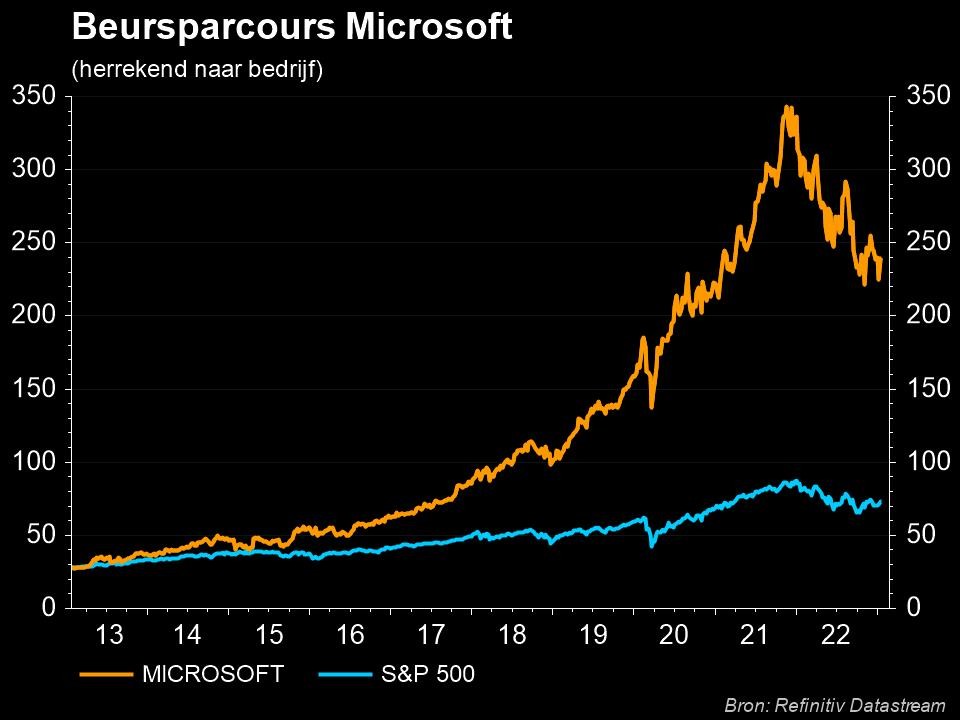

Softwaregigant Microsoft kwam met kwartaalcijfers die beter waren dan verwacht. Het leek er dus op dat het bedrijf de slechte resultaten van het voorbije kwartaal kon wegspoelen. De vooruitzichten, vooral die voor clouddivisie Azure, stelden echter teleur. Het huidige kwartaal zal 52,35 à 53,35 miljard dollar omzet opleveren, ver onder de verhoopte 56,16 miljard dollar. Tegen de achtergrond van stijgende inflatie, de hogere rente en de toegenomen geopolitieke spanningen die de wereldwijde economische groei vertragen, blijft Microsoft volgens KBC Asset Management echter een bedrijf de storm gemakkelijk kan doorstaan. De aandelen verliezen op het nieuws over het kwartaalrapport zo’n 8% van hun waarde. Daar tegenover staat dat ze sinds midden oktober wel met 13% herstelden van de techdip sinds de start van het jaar.

Azure

Alle ogen waren in het kwartaalrapport dus opnieuw gericht op Azure, Microsofts cloudbedrijf. De omzetgroei in het eerste kwartaal bleef steken op 42%, 1% onder de verwachtingen van de analisten én onder de eigen lat. Een kleine misser, die te wijten is aan een aanhoudende matiging van het Azure-verbruik en de optimalisatie van de huidige cloud-workloads. De Azure-groei daalt nu echter al twee kwartalen op rij: 49% groei in het eerste kwartaal van 2022 en 46% in het tweede kwartaal.

Maar de vooruitzichten voor Azure waren nog teleurstellender. Dit kwartaal moet 37% groei opleveren, terwjil analisten op 40% mikten. Dat vertaalt zich i n de grootste groeivertraging op kwartaalbasis ooit. De mindering in Azure verbruik wint dus aan snelheid, al zou het volgens KBC AM ook kunnen dat het management gewoon wat minder agressief wordt in zijn vooruitzichten. Normaal gesproken wordt er naar de trends aan het eind van het kwartaal gekeken om de vooruitzichten t staven, wat in het verleden over het algemeen consistent bleef gedurende het daaropvolgende kwartaal.

Cijfers in een notendop

Vorig kwartaal bracht zonder meer goede cijfers, zeker gezien de negatieve impact van de sterke dollar (-2,3 miljard dollar omzet en -0,18 dollar winst per aandeel).

• De omzet van 50,12 miljard dollar was 11% meer dan een jaar en boven de verhoopte 49,66 miljard dollar.

• Winst per aandeel van 2,35 dollar klopte geschatte 2,33 dollar, en ligt 13% lager dan een jaar eerder. Toen werden er positieve belastingvoorzieningen geboekt.

Onder de motorkap

Hoewel niet immuun is voor een verslechterende wereldwijde macro, groeien de grote bedrijfsonderdelen met meer dan 10%. Dat is opmerkelijk gezien de enorme omvang en de tegenwind op macroniveau.

Windows OEM was daarbij de uitzondering. Hoewel verwacht werd dat de vraag naar pc's zou dalen, zette een krimp met 15% een aanzienlijke rem zette op de winst. In het huidige kwartaal kan de omzet van Windows OEM 30% dalen.