Microsoft kijkt zonder rozerode bril naar de toekomst

Uit het departement "Azuurblauwe hemel met wolkenvorming"

Microsoft (-1% nabeurs) boekte dinsdag resultaten die enige kracht toonden in het licht van een zwakke economie, onder meer omdat de 31% groei van cloudbedrijf Azure de lat haalde in 2022. De winst per aandeel landde op 2,32 dollar, terwijl op 2,29 gemikt werd, dankzij 52,75 miljard dollar omzet. Hier werd gemikt op 52,94 miljard euro. De nettowinst daalde met 13% tot 16,43 miljard dollar. Voor het huidige kwartaal zou de omzet 3% moeten kunnen stijgen tot 50,5 à 51,5 miljard dollar, terwijl analisten hoopten op 52 miljard dollar. De groei van Azure zou daarbij kunnen terugvallen tot 25%, terwijl op 34% gemikt werd.

Op en neer na de publicatie

De aandelen van Microsoft handelden in de nabeurshandel aanvankelijk ~5% hoger (waarschijnlijk door de betere Azure-groei), maar verloren vervolgens die winst om zo’n 1% lager te noteren. Dat heeft alles te maken met de conference call met de analisten, waarop eerder teleurstellende vooruitzichten voor de Azure-groei werden meegegeven aan de beleggers. Een kniesoor zou die daling ook kunnen wijten aan de wereldwijde problemen waar Microsoft vandaag mee kampt, in met verschillende van zijn producten (waaronder Teams en Outlook). Gebruikers over de hele wereld hebben mogelijk geen toegang tot meerdere Microsoft 365-diensten, omwille van een netwerkprobleem dat ondertussen alweer opgelost zou zijn. Om maar te zeggen: de koersdaling heeft daar niet mee te maken, maar alles met de groeivooruitzichten.

Vorig kwartaal doet wat moet

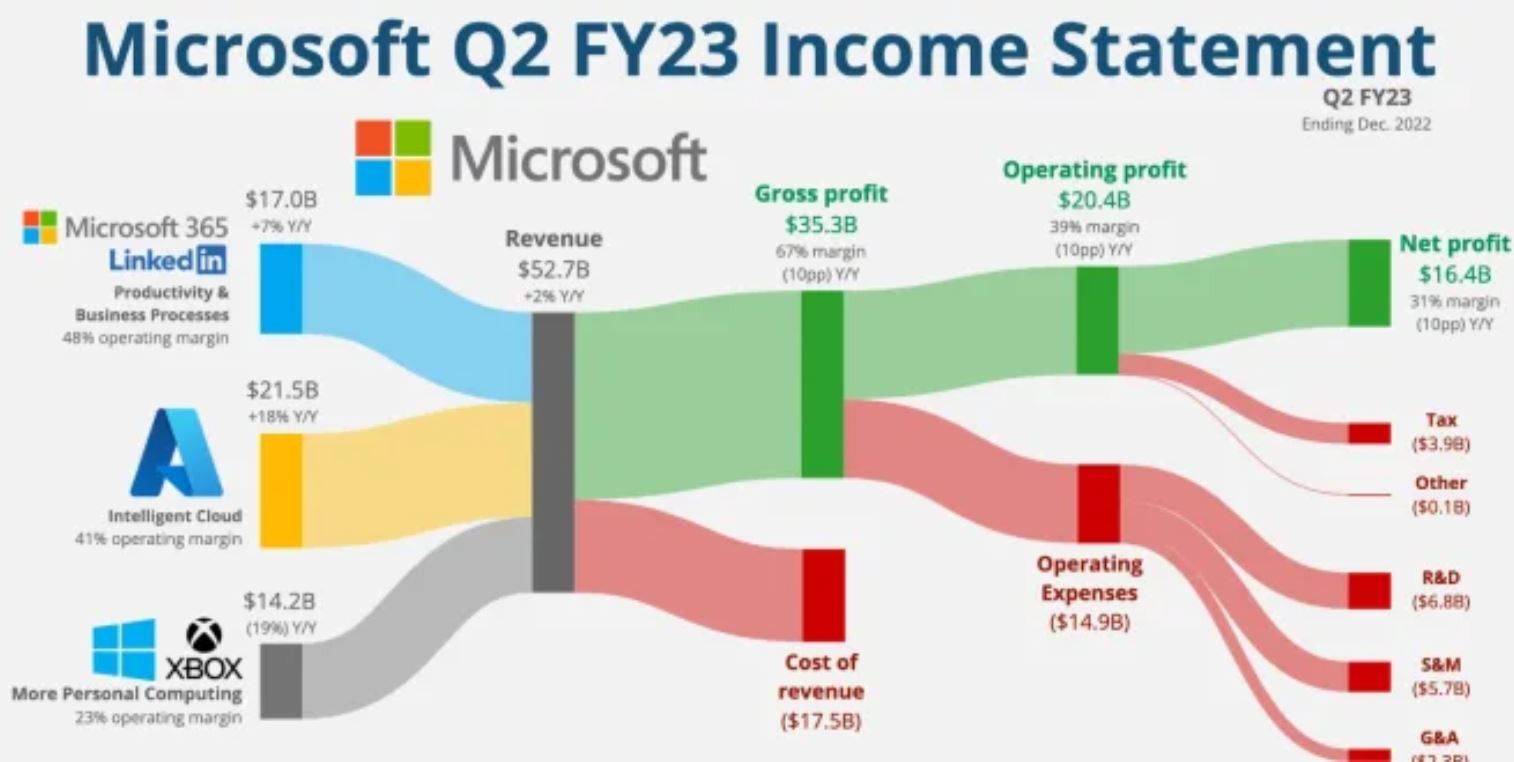

Aangezien de softwaregigant een zogenaamd gebroken boekjaar heeft, werden er gisteren resultaten gepubliceerd over het fiscale tweede kwartaal. Voor normale mensen gaat het wel degelijk om het vierde kalenderkwartaal van 2022. Dit om verwarring te vermijden, want zo zijn we. Over naar de cijfers, die wat de omzet een ietsjes onder de lat doken, terwijl de winst per aandeel en de groei van de Azure-cloud beter van verwacht waren. De kerncijfers zien er zo uit:

- Omzet: 52,7 miljard dollar, zowat 2% meer op jaarbasis, terwijl op 53 miljard dollar werd gemikt.

- Winst per aandeel: 2,32 dollar, een daling met 6% op jaarbasis, exclusief de herstructureringskosten van 0,12 dollar naar aanleiding van een reorganisatie van de hardwareportefeuille en de vastgoedvoetafdruk. Als we die kosten wel meerekenen komen we op2,2 dollar per aandeel uit, terwijl analisten op 2,26 hadden gerekend.

Azure is cruciaal

De meeste aandacht gaat natuurlijk nog steeds uit naar Azure, Microsofts cloud business, een van de grootste snelgroeiende business units binnen Microsoft. De groei van Azure bedroeg in het tweede kwartaal 38% bij constante valuta. Dat is een pak, maar de groei vertraagt nu al 4 kwartalen op rij (van 49% naar 46% naar 42% naar 38%). Dat is een bewijs dat klanten voorzichtig blijven met het inzetten van die “volgende nieuwe workload” in Azure.

Niettemin is 38% groei meer dan de 37% groei die een kwartaal eerder nog werd gemeld. Dus dat was zeker positief. Dat is zonder meer goed nieuws, al is het ook zo dat de recente sprint inhoudt dat er al een pak voorschot is genomen op 2023. De doelstellingen voor Azure impliceren immers dat er een pak vertraging aan zit te komen in de komende twaalf maanden.

En dan mag u ook niet vergeten dat Microsoft 3 maanden geleden teleurstelde met de groeiverwachting van 37%, want op dat moment mikten analisten nog op 40% groei. Gisteren leerden we dat het management dus wat voorzichtigheid inbouwt in de verwachtingen. Maar dat is meteen wel heel voorzichtig: de groei van Azure zou bij constante valuta tussen 30 en 31% moeten kunnen landen en dat is een aanzienlijk grotere vertraging dan verwacht. De verwachting is voor de eerste keer ook een vork in plaats van een vast getal.

De echte vraag wordt nu wanneer we de groei onder de 30% zullen zien zakken. En zal de groei een plateau bereiken in de 20% of zal de uitbodeming tot nog lagere regionen leiden?

Cybersecurity

De inkomsten uit cyberbeveiliging overschreden de 20 miljard dollar voor het eerst in de laatste 4 kwartalen, en groeien met zo’n 33% op jaarbasis erg fors. Het lijkt erop dat het cyberbeveiligingsaanbod een grotere groeimotor wordt dan Azure, maar het is moeilijker te meten omdat de beveiligingsproducten afkomstig zijn van alle drie de divisies. De grootste bijdrage wordt geleverd door Enterprise Mobility + Security gebundeld in Office en Windows Commercial. Op Azure gebaseerde diensten, waaronder Microsoft Sentinel en Defender, leveren de volgende grootste bijdrage.

Kosten

In een wereld die zich schrap zit voor een komende recessie, houdt Microsoft het controleerbare zo goed als mogelijk onder controle. De operationele kosten daalden immers 0,5 miljard dollar onder de eigen verwachtingen. Tering naar de nering, met andere woorden. De groep kondigde vorige week al aan dat er in het huidige kwartaal 10.000 werknemers zullen worden ontslaan, ongeveer 4,5% van de totale loonlijst van 221.000 werknemers.

Het zal ook wijzigingen aanbrengen aan de hardwareportefeuille en de vastgoedvoetafdruk, wat resulteert in een herstructureringslast van 1,2 miljard dollar (of 0,12 USD in EPS) die al in deze resultaten voor het tweede kwartaal is verwerkt. Uitgaande van een gemiddelde kostprijs per werknemer van 215 000 dollar, zou de beslissing om het personeelsbestand te verminderen een jaarlijkse kostenbesparing van 2,15 miljard dollar kunnen opleveren.

Richtlijn

Voor het huidige kwartaal, het fiscale derde kwartaal voor Microsoft, wordt gemikt op 51,0 miljard dollar omzet. Dat is goed voor een groei met 3,3% op jaarbasis, wat minder is dan de verwachte toename met 6,2% tot 52,4 miljard dollar. KBC Asset Management is van mening dat de groep uitgaat van de veronderstelling dat de zwakte die het vorige kwartaal typeerde zal aanhouden in het derde kwartaal.

Neerwaartse bijstellingen van de analistenschattingen

Deze vooruitzichten voor Q3 dwingen de analisten om hun ramingen voor de omzetgroei in 2023 te verlagen. Gemiddeld genomen zullen die dalen van 7,1% naar 4,8% groei op jaarbasis, wat betekent dat de omzetgroei in constante valuta zal terugvallen tot minder dan 10%. En dat maakt beleggers natuurlijk wat nerveus. Het management had er 3 maanden geleden nog vertrouwen in dat de omzet in 2023 met “minstens 10% in constante valuta” zou kunnen aandikken. Maar dat “double digit” groeiverhaal ging gisteren op de schop en werd ingeruild voor een “single digit”-scenario.

ChatGPT

Vorige week kondigde Microsoft ook aan dat het blijft inzetten op kunstmatige intelligentie. Het gaat nog eens 10 miljard dollar investeren in OpenAI, nadat het in 2019 al 1 miljard dollar investeerder. OpenAI werd mede opgericht door onder meer Y Combinator-alumni Sam Altman en Elon Musk. Zij zijn de makers van ChatGPT, een in november 2022 gelanceerde chatbot die een aantal taken voor zijn gebruiker kan vervullen, van het uittypen van een tekstreactie voor iemand tot het bedenken van een heel proefschrift over een bepaald onderwerp.

OpenAI krijgt door de kapitaalronde een waardering van 29 miljard dollar mee. Naar verluidt zou Microsoft 75% van de winst van OpenAI ontvangen totdat het zijn investering van 10 miljard dollar heeft terugverdiend. Het zou dan 49% van OpenAI bezitten. Belangrijk, waarschijnlijk, is dat Microsoft de ChatGPT-technologie wil gebruiken in zijn Bing-zoekmachine en de concurrentie met Google Search naar een hoger niveau tillen. Dat zou goed zijn, want – eerlijk – wie gebruikt er nu Bing?

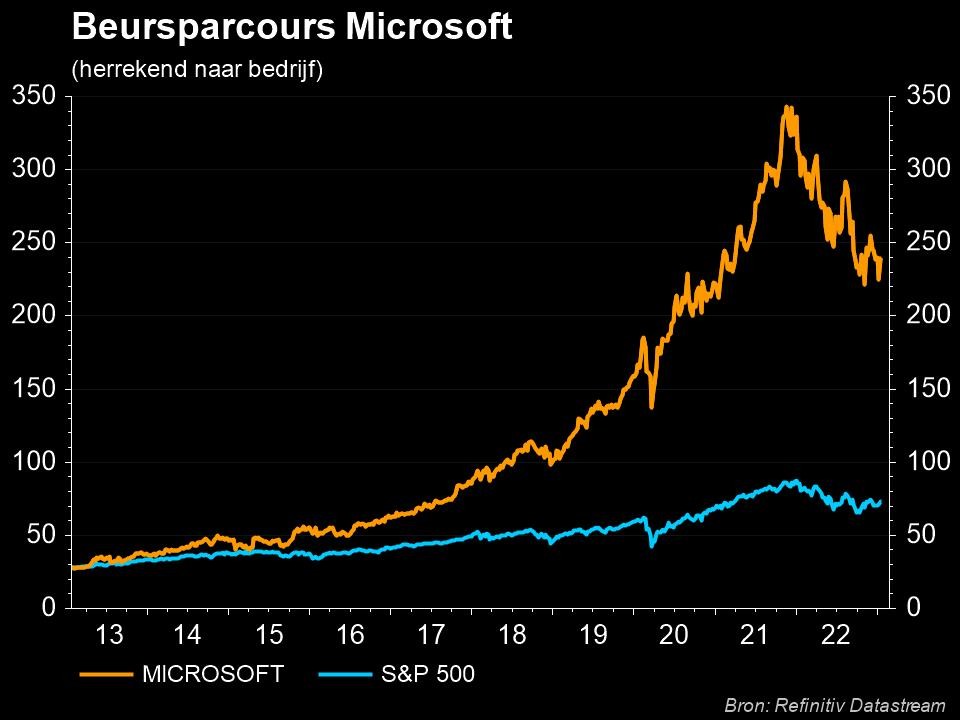

Alles bij elkaar genomen behoudt KBC Asset Management het koersdoel van 300 dollar en het “Kopen”-advies.