Meta Platforms verbaast vriend en (vooral) vijand

Uit het departement: “Niet het jaar van het Konijn, wel dat van de efficiëntie'”

Meta Platforms (+18% nabeurs) meldde dat de omzet over het vierde kwartaal landde op 32,2 miljard dollar, 4% minder op jaarbasis, maar 2% boven de consensus. Voor het afgelopen kwartaal bedroeg de groei van de reclame-inkomsten, exclusief wisselkoerseffecten, 2% vergeleken met de verwachtingen voor een vlakke prestatie. Het management merkte op dat investeringen in door AI aangedreven aanbevelingen voor inhoud en TikTok-concurrent Reels hun vruchten beginnen af te werpen. Voor het lopende kwartaal moet 26 à 28,5 miljard dollar mogelijk zijn, min of meer waar de analisten op hoopten. Het koersdoel van KBC AM stijgt aanzienlijk van 90 naar 190 dollar.

Cijferoverzicht

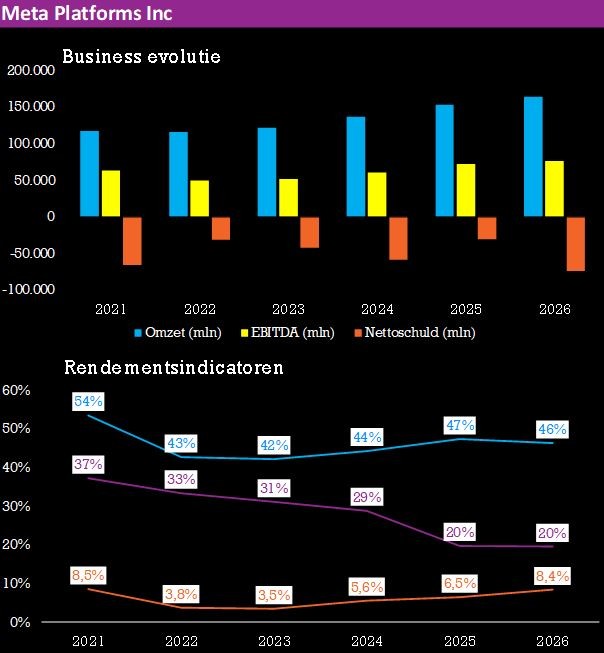

De winst per aandeel kwam uit op 1,76 dollar en bleef daarmee achter bij de verwachtingen van 2,26 dollar, maar dit was te wijten aan een herstructureringslast van 1,24 dollar (per aandeel) in verband met kostenbesparende maatregelen zoals ontslagen en sluiting van kantoren. Het aantal maandelijkse actieve gebruikers (MAU's) van Facebook steeg met ongeveer 2% j-o-j tot 2,96 miljard, maar bleef achter bij de verwachtingen van 2,98 miljard. Het bedrijf kondigde ook een inkoop van dollar 40 miljard aan voor 2023 (versus dollar 27,9 miljard in 2022).

Reality Labs

Vanaf het vierde kwartaal van 2021 begon Meta de afdeling Facebook Reality Labs, of FRL, op te splitsen als een apart rapportagesegment. Onder de nieuwe rapportagestructuur leveren ze omzet en bedrijfsresultaat voor twee segmenten.

- Het eerste segment, Family of Apps (FoA), omvat Facebook, Instagram, Messenger, WhatsApp en andere diensten. Dat segment (98% van de inkomsten) rapp orteerde een kwartaalomzet van 31,4 miljard dollar (een daling van 4%),

- Het tweede segment, Facebook Reality Labs (FRL), omvat aan augmented en virtual reality gerelateerde hardware, software en content. Dit segment meldde een kwartaalomzet van 727 miljoen dollar (een daling van 17%) en een verlies van 4,3 miljard dollar.

Vooruitzichten en verwachtingen

Voor het lopende kwartaal verwacht Meta een omzet van 26 tot 28,5 miljard dollar, een daling van 2% op jaarbasis. Dit komt in grote lijnen overeen met de marktverwachtingen. Het bedrijf blijft wel onder druk staan door de zwakke vraag naar reclame in verband met de macro-onzekerheid.

Het 'Jaar van de efficiëntie'

Tijdens de conference call zei Mark Zuckerberg dat het managementthema voor 2023 het 'Jaar van de efficiëntie' is en dat Meta een 'sterkere en wendbaardere organisatie' moet worden. En dat heeft hij meteen waargemaakt, want in 2023 werden de operationele kosten en de investeringen (capex) aanzienlijk lager geraamd. De totale uitgaven moeten 5 miljard dollar dalen tot 89 à 95 miljard dollar, terwijl de lat eerder op 94 à 100 miljard dollar lag. Dat komt vooral door personeelsreducties en een trager aanwervingstempo. De verwachting was dat de bedrijfskosten slechts met 1 tot 2 miljard dollar zouden dalen.

De verwachte investeringen voor 2023 van 34 à 37 miljard dollar werden verlaagd tot 30 à 33 miljard dollar. De verlaging was eveneens hoger dan verwacht en weerspiegelt de plannen voor lagere uitgaven voor de bouw van datacenters in 2023. De investeringsuitgaven zullen worden gedreven door AI/Machine Learning technologie om te helpen met ad targeting, en grote investeringen in de metaverse (virtual reality hardware, content, etc) die Facebook ziet als de volgende generatie computing.

Marktreactie

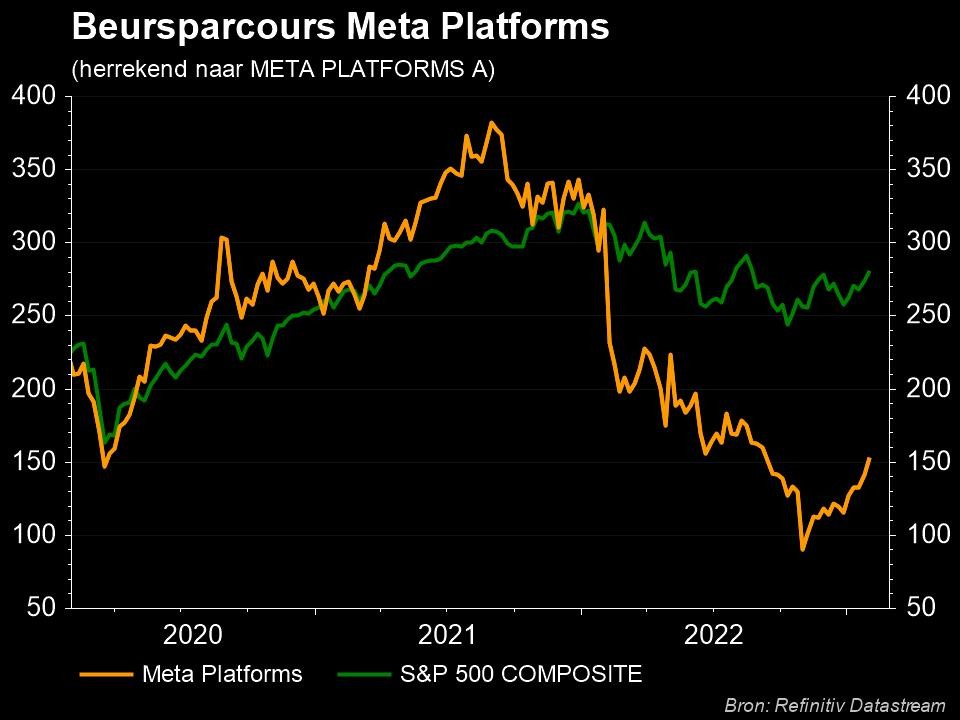

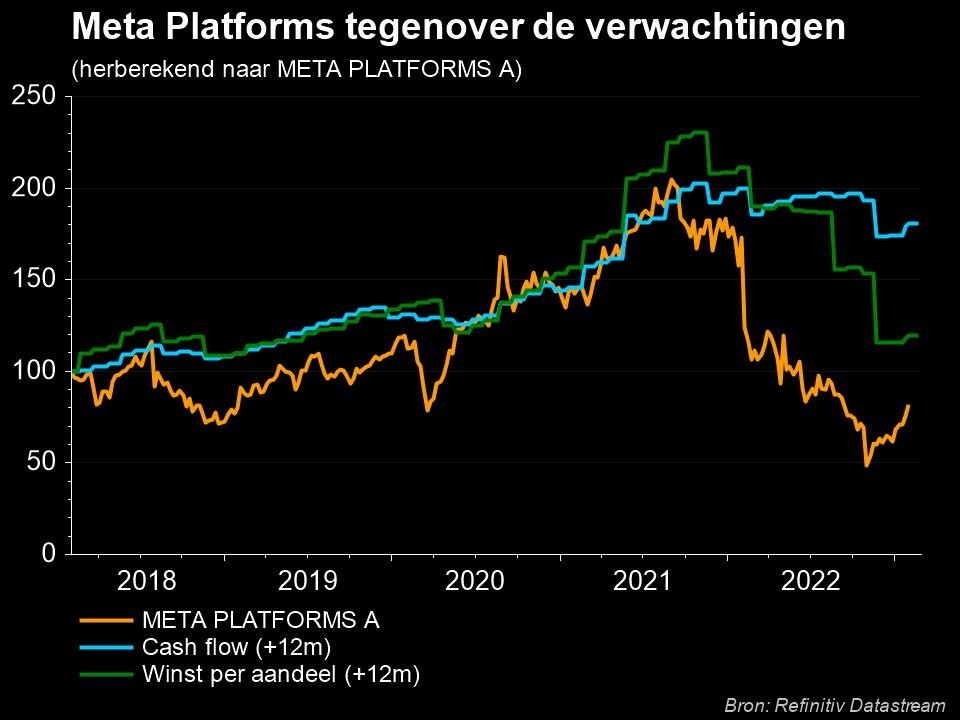

Het beter dan verwachte resultaat en de geruststellende vooruitzichten deden het aandeel bijna 18% stijgen in de nabeurshandel. De winst was grotendeels te danken aan een beter dan verwachte kostendiscipline. Het meest bemoedigend was misschien wel de verlaging van de totale kosten voor 2023 met 5 miljard dollar. Het toont aan dat Meta over hefbomen beschikt om de winstgevendheid op korte termijn te beschermen als de omzetgroei vertraagt, en dat het er niet voor terugschrikt om die hefbomen te gebruiken.

De visie van KBC Asset Management

Als we een stapje terug doen, blijft het duidelijk dat Meta onmisbaar is voor (online) adverteerders en heeft het met Instagram, WhatsApp en Messenger nog een aantal azen in handen. Aan de andere kant moet het bedrijf flink investeren om relevant te blijven ten opzichte van de concurrentie, maar ook om nieuwe privacyschandalen te voorkomen. KBC AM verwacht dat dit op de marges zal drukken.

Bovendien worden de markten in Noord-Amerika en delen van Europa volwassen. Door de grotere aandacht voor privacy is de efficiëntie van het gerichte reclameproduct van het bedrijf bovendien afgenomen. Onze analist herhaald blijft bij het “Houden”-advies, maar het koersdoel stijgt wel aanzienlijk van 90 naar 190 dollar. Dat is te danken aan hogere waarderingen in de markt in combinatie met winstramingen die werden opgetrokken.