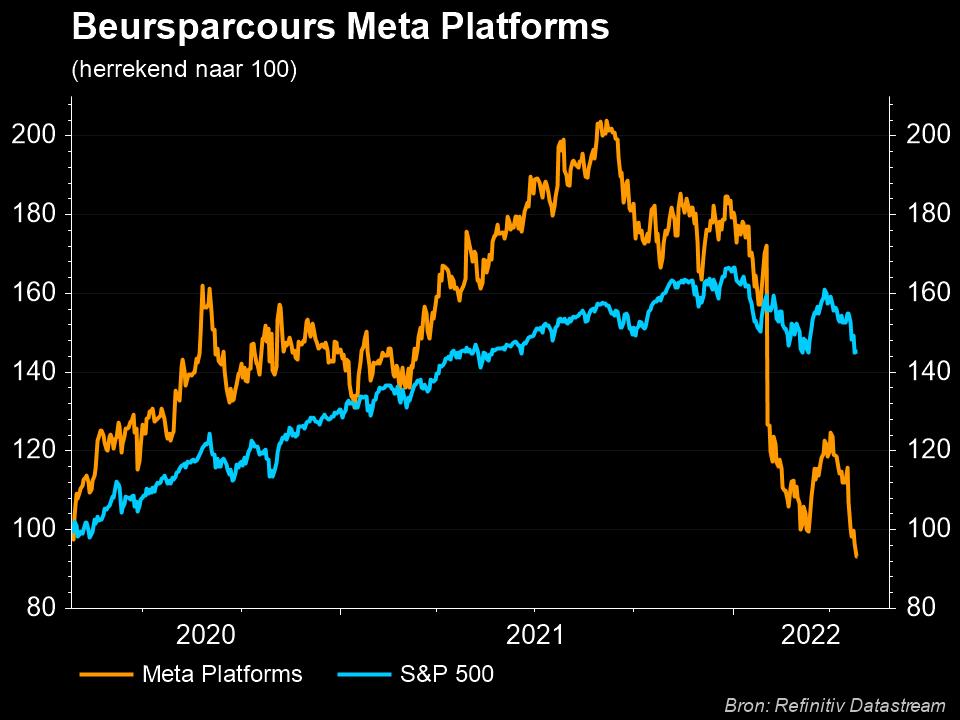

Meta Platforms deed beter dan gevreesd

Uit het departement: “Video killed the appstar”

Facebook herstelde van een daling in het aantal gebruikers begin dit jaar en zijn moederbedrijf Meta Platforms boekte een winst die de verwachtingen van Wall Street overtrof. Het bedrijf trotseerde de lage verwachtingen van beleggers met een kwartaalverslag dat de aandelen met 18% deed stijgen in de nabeurshandel. De winst per aandeel klokte af op 2,72 dollar, terwijl op 2,56 dollar was gerekend. Het aantal dagelijkse gebruikers kwam uit op 1,96 miljard, tegen 1,95 miljard verwacht. Tegenvallende gebruikerscijfers over de laatste drie maanden van 2021 haalden de aandelen eerder dit jaar onderuit. Mark Zuckerberg, CEO van Meta, zei ook dat het bedrijf de kosten zou terugschroeven en zou investeren in artificiële intelligentietools om aanbevelingen en advertenties te verbeteren, een teken dat Meta geld wil verdienen terwijl het werkt aan zijn langetermijnambities om de metaverse uit te bouwen.

Toegenomen concurrentie

Zuckerberg herhaalde daarnaast ook eerdere waarschuwingen over toegenomen concurrentie zoals TikTok en een verschuiving van engagement binnen apps naar video’s zoals Reels, die minder geld opbrengen dan Feed en Stories. Al met al wordt verwacht dat deze tegenwind de omzet negatief zal beïnvloeden voor een bedrag van 10 miljard dollar in 2022 (7% van de consensusomzet voor 2022), waarbij de grootste impact in de eerste helft van het jaar voelbaar zal zijn.

Vooruitzichten

Voor het lopende kwartaal verwacht de onderneming een omzet tussen 28 en 30 miljard dollar, oftewel een gelijkblijvende omzet in het midden van die vork. Dit is lager dan de verwachtingen van analisten van 30,63 miljard, maar beter dan de vrees van beleggers voor een negatief cijfer. Dave Wehner, CFO van Meta, merkte tegenwind op van:

- een vertraging in e-commerce na een snelle groei tijdens de Covid-19 pandemie;

- een verlies van inkomsten in Rusland

- een verminderde vraag naar advertenties door de wereldwijde economische onzekerheid.

De totale uitgaven voor 2022 zullen volgens de prognoses dalen tot 'tussen 87 en 92 miljard dollar, komende van 'tussen 90 en 95 miljard dollar in de resultaten van het vierde kwartaal van 2021. Het investeringsdoel voor het volledige jaar 2022 van 29 tot 34 miljard dollar wordt gehandhaafd. De investeringen zullen vooral gaan naar AI/Machine Learning-technologie om advertenties doelgerichter te maken, en grote investeringen in de metaverse (virtual reality-hardware, content, enzovoort), die Facebook ziet als de volgende generatie van computers. Maar Zuckerberg zei ook dat Meta vanwege de huidige bedrijfsgroei het tempo van enkele langetermijninvesteringen in zijn AI-infrastructuur en Reality Labs-hardwaredivisie aan het vertragen is.

De visie van KBC Asset Management

Facebook blijft onmisbaar voor (online) adverteerders en heeft met Instagram, WhatsApp en Messenger nog een aantal troeven in de mouw. Aan de andere kant moet Facebook fors investeren om relevant te blijven ten opzichte van de concurrentie, maar ook om nieuwe privacyschandalen te voorkomen. Onze analist verwacht dat dit in de toekomst op de marges zal wegen. Bovendien worden de markten in Noord-Amerika en delen van Europa volwassen. Het bedrijf waarschuwt ook dat het minder gerichte reclame zal kunnen aanbieden aan adverteerders als gevolg van een grotere focus op privacy.

Over het algemeen waren de resultaten van Facebook over het eerste kwartaal (en de verwachtingen voor het tweede kwartaal) beter dan gevreesd. In de aanloop naar de resultaten was het sentiment op de Meta-aandelen ronduit slecht, vooral na de resultaten van Alphabet een dag eerder. Misschien wel de grootste (positieve) verrassing in het winstrapport was de daling van de totale uitgaven voor 2022 met 3 miljard dollar. Dit toont aan dat Meta over hefbomen beschikt om de winstgevendheid op korte termijn te beschermen als de omzetgroei vertraagt, en dat het bedrijf er niet voor terugschrikt om deze hefbomen te gebruiken.

Toch is het moeilijk om op dit moment enthousiast te worden over het aandeel, aangezien de omzetverwachting voor het huidige kwartaal een mogelijke jaar-op-jaar daling impliceert. Bovendien zijn er nog veel onzekerheden die de groei kunnen beïnvloeden: de macro-economie, de toenemende concurrentie, enz. Anderzijds gelooft KBC Asset Management dat het tweede kwartaal - net als Alphabet - wel eens het dieptepunt voor de omzetgroei zou kunnen zijn. Daarom handhaaft KBC AM de evenwichtige visie op het aandeel en wordt de “Houden”-aanbeveling herhaald. Het koersdoel gaat wel omlaag van 285 naar 210 dollar.