Meta gaat een stormachtig 2022 tegemoet

Uit het departement: “Een uppercut van Mike Tyson formaat”

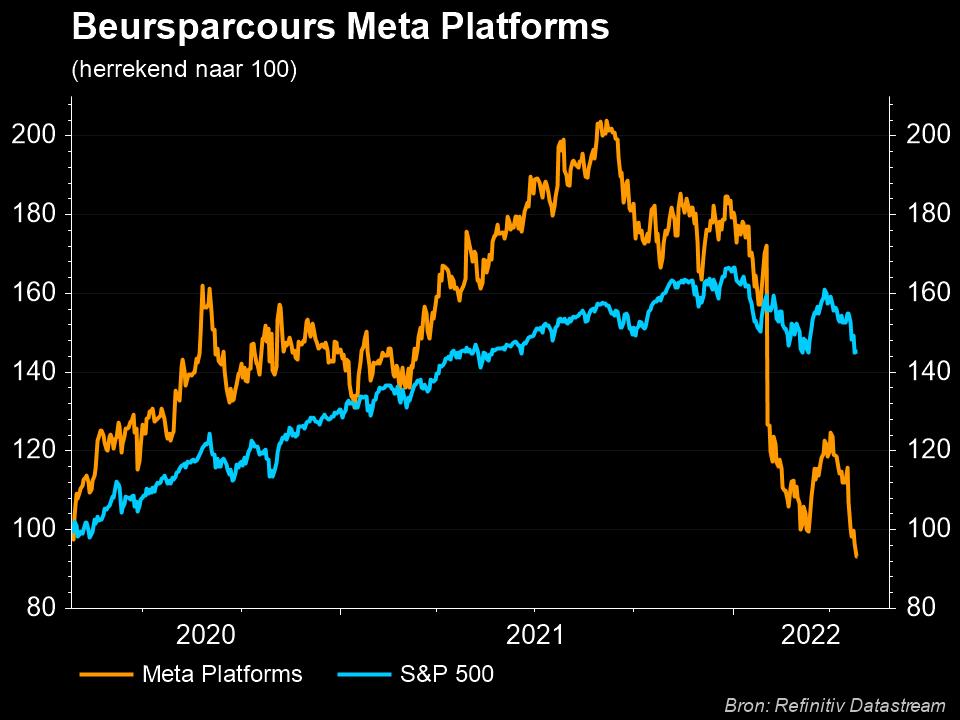

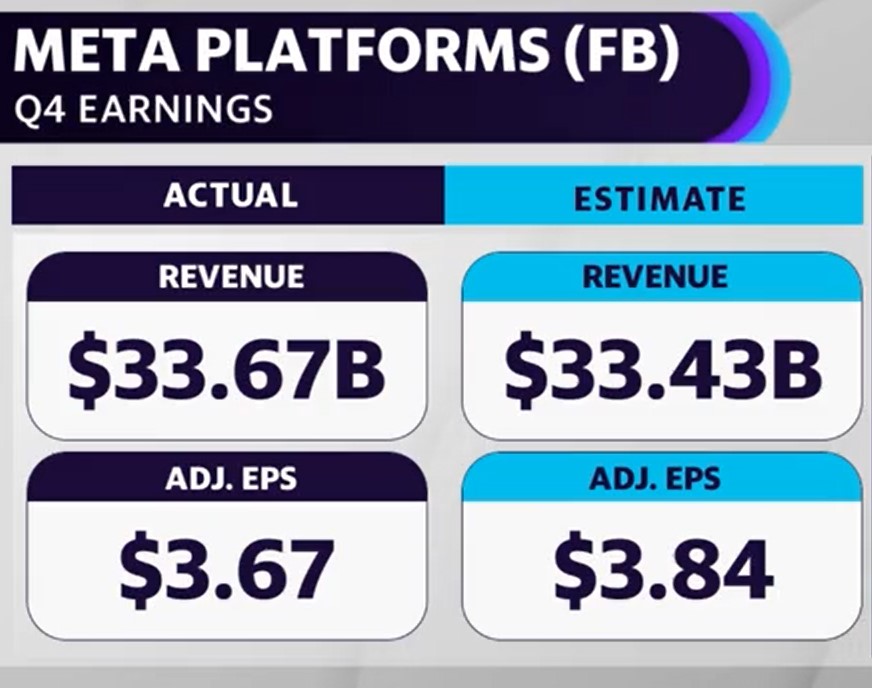

Meta Platforms kreeg een uppercut van formaat. Het speelde in één klap 200 miljard aan marktwaarde kwijt na een tegenvallend kwartaalrapport. Met een omzet van 33,67 miljard dollar ging de groep weliswaar boven de lat van 33,40 miljard, maar dat cijfer zal in het eerste kwartaal terugvallen tot 27 à 29 miljard dollar, ver onder de verhoopte 30,15 miljard.

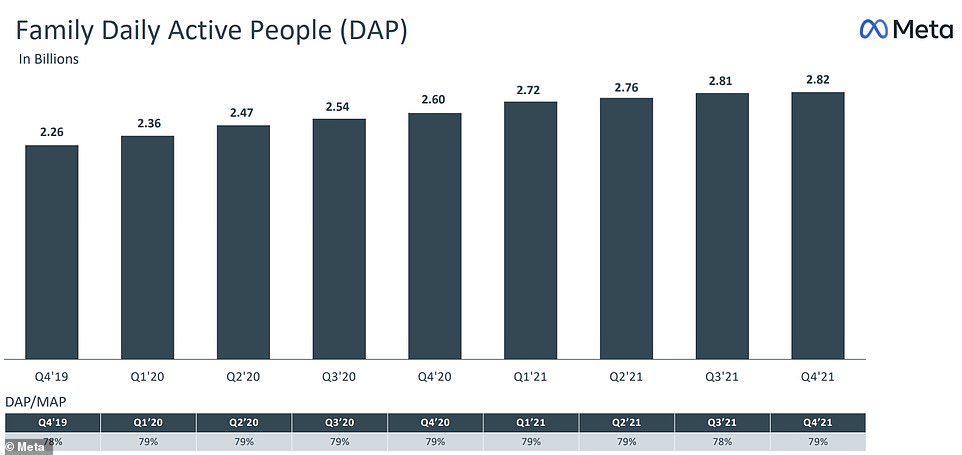

Ook viel het aantal dagelijkse Facebook-gebruikers voor de eerste keer in de geschiedenis terug (van 1,930 naar 1,929 miljard stuks). Dat wakkert de vrees aan dat de top is bereikt. Meta wijt de tegenvaller aan de veranderde privacy-instellingen bij Apple en de verhoogde concurrentie van onder meer Tik Tok.

Nieuwe segmentatie

Voor het eerst rapporteerde Meta zijn omzet volgens zijn nieuwe segmentatiestructuur. Het bedrijf splitst Facebook Reality Labs, of FRL, uit als een afzonderlijk rapporteringssegment. Onder deze rapportagestructuur vallen de omzet en het bedrijfsresultaat van:

- Family of Apps (FoA): dat omvat Facebook, Instagram, Messenger, WhatsApp en andere diensten. De vierde kwartaal omzet steeg met 20% op jaarbasis tot 32,8 miljard dollar.

- Facebook Reality Labs (FRL): dat omvat augmented en virtual reality gerelateerde hardware, software en content. Diens omzet steeg vorig kwartaal met 22% tot 877 miljoen dollar, terwijl het verlies opliep tot 3,3 miljard dollar. Over heel 2021 beliep het verlies vlot 10,2 miljard dollar.

Omzet uit advertenties

Voor het afgelopen kwartaal bedroeg de groei van de advertentie-omzet, exclusief valuta-effecten, 21%, wat grotendeels in lijn is met de consensus aan de sell-side. De winst per aandeel kwam uit op 3,67 dollar, waarmee de verwachting van 3,84 dollar werd gemist. Het aantal maandelijkse actieve gebruikers (MAU's) van Facebook steeg met ongeveer 4% ten opzichte van een jaar eerder tot 2,91 miljard, waarmee het achterbleef bij de verwachtingen van 2,95 miljard.

Verwachtingen

Voor het huidige kwartaal en het jaar 2022 verwacht het bedrijf dat de omzetgroei zal vertragen. Specifiek voor het huidige kwartaal wordt verwacht dat de omzet 27 à 29 miljard dollar zal bedragen, wat onder de consensus van 30,3 miljard dollar is. De centrale tendenzen zijn:

- Toegenomen concurrentie om de tijd en de aandacht van de gebruikers (het bedrijf noemde met name TikTok) en een verschuiving van engagement binnen apps naar video-oppervlakken zoals Reels, die tegen lagere percentages geld opleveren dan Feed en Stories

- Druk op de prijzen door iOS-veranderingen en regelgeving. Daaronder valt ook de algemene economische gang van zaken, waardoor de budgetten van adverteerders wat onder druk staan. Al met al zal dit de omzet negatief beïnvloeden voor een bedrag van 10 miljard dollar in 2022 (7% van de consensusomzet voor 2022), waarbij de grootste impact in de eerste helft van het jaar voelbaar zal zijn.

De totale -uitgaven kunnen in 2022 dalen van 91 à 97 miljard dollar (dat werd zo gemeld in het derde kwartaal rapport van 2021) tot 90 à 95 miljard dollar. De marges zullen dalen door stijgende kosten en een zwakkere omzetgroei. Het investeringsdoel van 29 tot 34 miljard dollar voor heel 2022 wordt wel gehandhaafd, wat met name naar AI/Machine Learning-technologie zal gaan om te helpen bij ad targeting. Ook wordt er fors geld gepompt in de metaverse (virtual reality-hardware, content, enz.), wat voor Facebook de volgende generatie computers zijn.

Wat kunnen we hieruit concluderen?

Facebook blijft onmisbaar voor (online) adverteerders en heeft met Instagram, WhatsApp en Messenger nog een aantal troeven achter de hand. Aan de andere kant moet Facebook fors investeren om relevant te blijven ten opzichte van de concurrentie, maar ook om nieuwe privacyschandalen te voorkomen. Onze analist verwacht dat dit in de toekomst op de marges zal wegen. Bovendien worden de markten in Noord-Amerika en delen van Europa volwassen. Het bedrijf waarschuwt ook dat het minder gerichte reclame zal kunnen aanbieden aan adverteerders als gevolg van een grotere focus op privacy.

Over het geheel genomen waren de 4Q-resultaten van Facebook in lijn met de verwachtingen. Het forse verlies nabeurs (-22%) werd vooral aangestuud door de zwakke omzetverwachting voor het huidige kwartaal en voor heel 2022. Het is dan ook moeilijk om op dit moment enthousiast te worden over het aandeel. Er lijkt immers een gebrek aan duidelijkheid te zijn over de factoren die de bijkomende tegenwind veroorzaken (iOS-wijzigingen, vraag naar e-commerce, enz.). Bovendien zijn de vooruitzichten voor het tweede kwartaal moeilijker en is het niet duidelijk of de aanhoudende tegenwind op korte termijn zal afzwakken. In het licht van de zwakkere vooruitzichten verlaagt KBC Asset Management zijn koersdoel naar 285 van 350 dollar. De “Houden”-aanbeveling wordt herhaald.