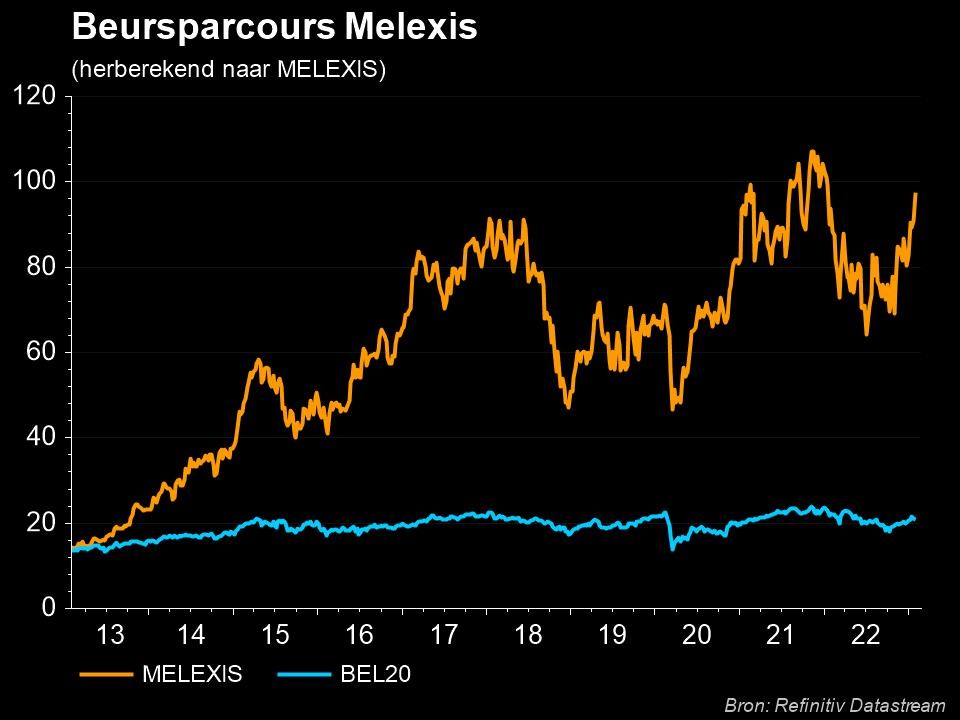

Melexis stelt beestig sterk 2023 in het vooruitzicht

Uit het departement: “De dood van de automarkt is grotesk overdreven”

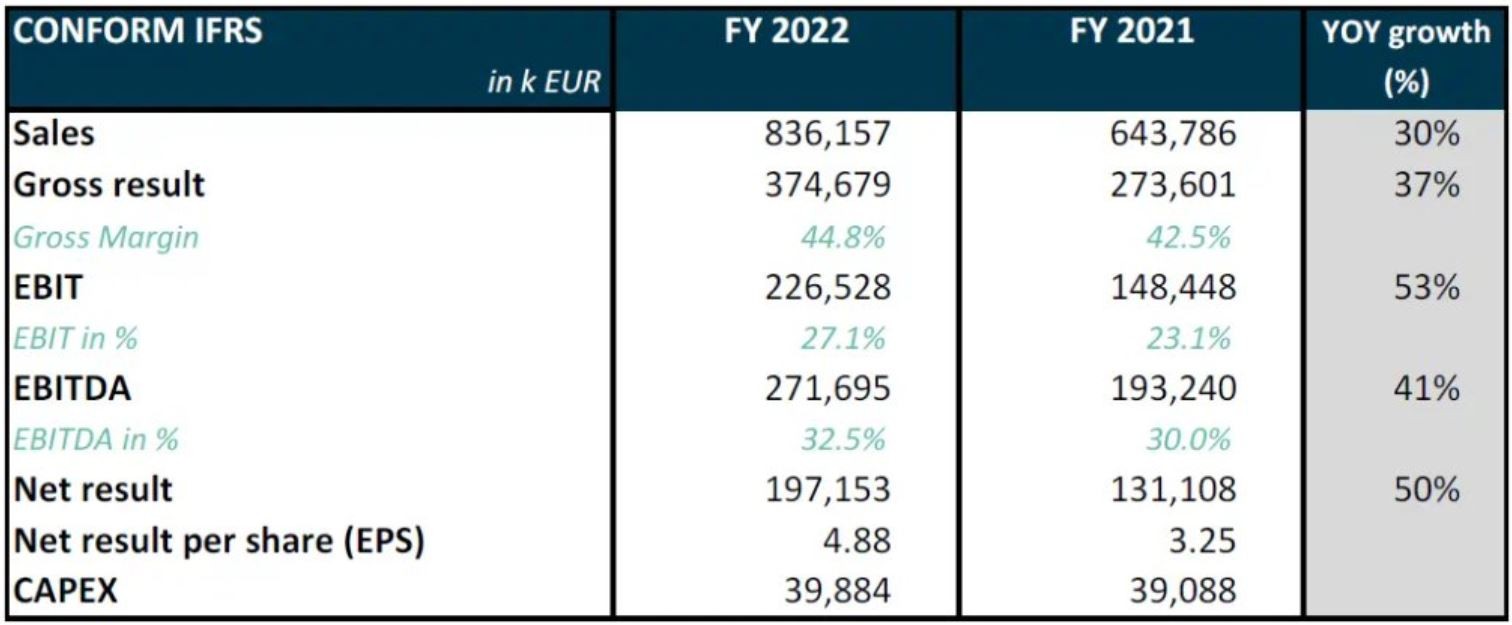

Met een omzetstijging van 30% op jaarbasis, ondanks de huidige leveringsbeperkingen, waren de cijfers van Melexis over 2022 opnieuw goed voor een recordjaar. De bedrijfswinst steeg met 53% en de nettowinst dikte met 50% aan. Deze data lagen in lijn der verwachting, maar de schattingen voor 2023 moeten omhoog omdat de groep sterker zal groeien dan verwacht. Het eerste kwartaal moet een omzet opleveren van 225 à 230 miljoen euro, en voor heel 2023 kan de omzet 11% à 16% hoger. Analisten mikten slechts op 6,8%. De brutomarge moet zo landen op een kloeke 45% en de operationele marge kan landen op zo’n 26%. KBCS verhoogt het koersdoel van 112 tot 120 euro en blijft bij het “Kopen”-advies.

Stevig vierde kwartaal is een feit

De omzet van Melexis steeg in 2022 met 30% op jaarbasis tot 836,2 miljoen euro, terwijl analisten op 837,2 miljoen euro mikten. Wisselkoersbewegingen hadden een positieve impact van 5% op jaarbasis.

Het brutoresultaat steeg met 37% tot 374,7 miljoen euro, terwijl op 376,3 miljoen werd gemikt. Dat is goed voor een marge van 44,8%, wat gelijkloopt met de verhoopte 44,9%. De uitgaven voor Onderzoek & Ontwikkeling bedroegen 10,8% van de omzet.

De bedrijfswinst (EBIT) landde vorig jaar 53% hoger op jaarbasis, tot 226,5 miljoen euro. Analisten hadden op een groei met 44,9% gemikt. De EBIT-marge bedroeg een hele forse 27,1%, tegenover 23,1% een jaar eerder. De nettowinst kwam uit op 197,2 miljoen euro, eveneens in lijn der verwachting, oftewel 50% hoger op jaarbasis

Huidige en toekomstige trends

De verkoop aan auto klanten vertegenwoordigde 90% van de totale omzet in 2022 (91% in het vierde kwartaal) en het aandeel van standaardproducten (ASSP's) vertegenwoordigde 74% van de omzet in 2022 (75% in het vierde kwartaal).

De groei werd gedreven door elektrificatie en een aanzienlijke toename van carrosserie-, chassis- en veiligheidstoepassingen. In 2022 waren de best presterende productlijnen trouwens waren stroomsensoren, embedded drivers, magnetische positiesensoren en temperatuursensoren.

De onderliggende trends zullen nieuwe mogelijkheden blijven genereren, en die zullen op hun beurt bijdragen aan de groei. Melexis legt vooral de nadruk op intelligente verlichting, DC snelladen, EV-warmtepompen en groeiende x-by-wire toepassingen, allemaal ondersteund door de laatste generatie sensoren en drivers van Melexis. Dit wordt gevoed door de versnelde investeringen van Melexis in Onderzoek & Ontwikkeling met het oog op nieuwe toepassingen. Zoals eerder aangekondigd zal de uitbreiding van de Maleisische fabriek van midden januari leiden tot een verdubbeling van de sondeercapaciteit, wat de solide vraag naar Melexis halfgeleiders op lange termijn moet versterken.

Verwachtingen

De vraag naar automobielproducten die al deze toepassingen ondersteunen stijgt nog steeds erg sterk, terwijl het beperkte aanbod van wafers het noodzakelijk blijft maken om de beschikbare eindproducten correct te verdelen over de klanten.

Op korter termijn, namelijk in het eerste kwartaal van 2023, moet dan een omzet opleveren van 225 à 230 miljoen euro, terwijl analisten op 215,3 miljoen euro mikten. Voor heel 2023 moet de omzet tussen 11% en 16% aandikken tot 928,2 à 970 miljoen euro, terwijl slechts op 889,4 miljoen euro gemikt werd. De bruto winstmarge kan rond 45% schommelen, wat ook al iets hoger ligt dan de verhoopte 44,2%, terwijl de bedrijfswinstmarge (EBIT) rond 26% moet landen. Hier werd gemikt op 25,7%. Dat alles houdt rekening met een dollarkoers van 1,08 (tov de euro) en 70 miljoen euro investeringen.

Dividend

Melexis gaat in totaal 3,5 euro dividend betalen. Na het interim dividend van 1,30 euro per aandeel dat eerder al werd uitgekeerd zal er een slotdividend van 2,20 euro per aandeel betaalt worden op 10 mei 2023.

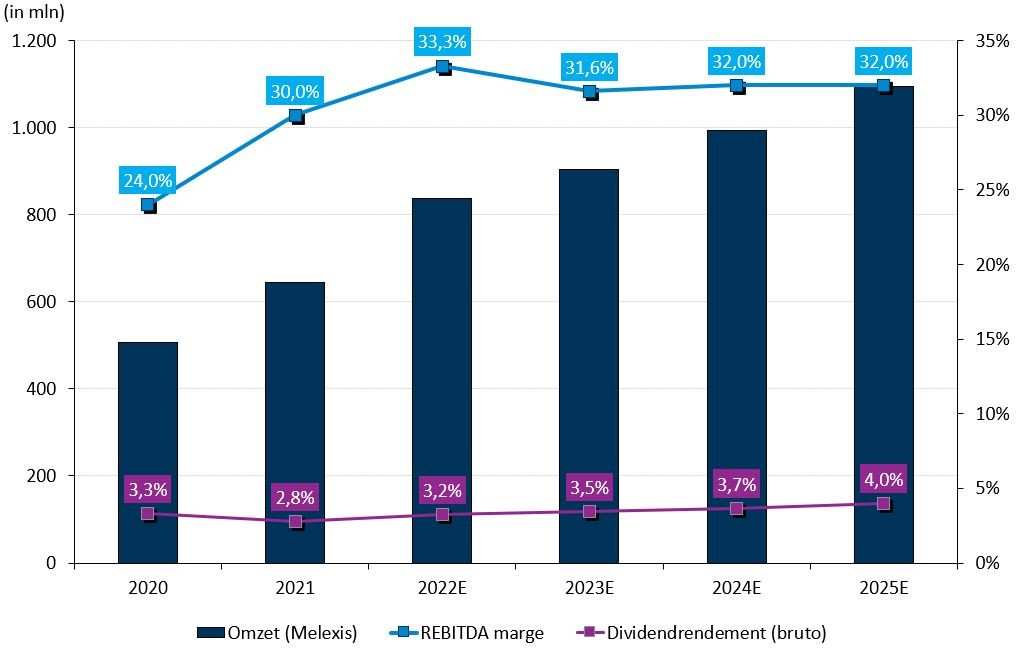

Koersdoel, advies en waardering

KBC Securities behoudt het “Kopen”-advies, maar trekt het koersdoel op van tot 120 euro. Dat ligt in lijn met een geactualiseerd waarderingsmodel. Onderstaande cijfers dateren van gisteren, voor de publicatie van de jaarcijfers, maar geven niettemin al goed het verwachte groeipad van de Belgische chiptrots weer.