2021 was een jaar van megadeals. En dat blijft in 2022 ook zo.

Uit het departement: “Wereldwijde fusie- en overnamemarkt staat roodgloeiend, ondanks nieuwe uitdagingen”

Elliott Management en Vista Equity Partners neemt het Amerikaanse cloud computing Citrix Systems (+4,8%) over voor 13 miljard dollar in cash. Sinds het dieptepunt van begin december noteren de aandelen zo’n 30% hoger, omdat de geruchten over een mogelijke overname al een tijdje aanzwollen. Ook Microsoft ging recent op overnamepad en staat op het punt om spelletjesgrootmacht Activision Blizzard over te nemen voor 68,7 miljard dollar. Het overnamevirus landde ook in België, waar de Belgische farmagroep UCB de overname van Zogenix voor zo’n 1,9 miljard dollar aankondigde (weliswaar met inbegrip van 500 miljoen euro cash). De overnamemarkt is duidelijk “alive & kicking”. Maar hoe lang nog?

Reeling & dealing is weer hip

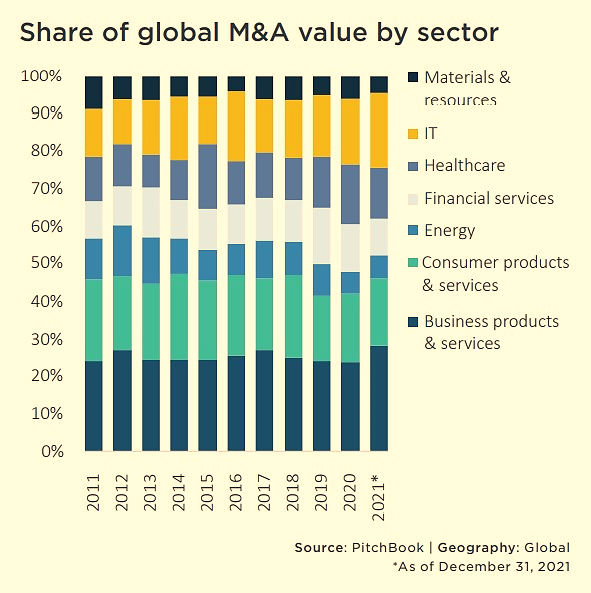

De markt van de wereldwijde fusies en overnames bloeide helemaal op in 2021 omdat de dealactiviteit zich in snel tempo herstelde van de door COVID-19 veroorzaakte vertraging in 2020. De ongekende diepte, breedte en snelheid van de transactiemarkt leidde vorig jaar tot deals in alle sectoren, groottes, transactietypes en regio's.

Aan dat momentum kon de omikronvariant niets veranderen, omdat de betrokken partijen zich verzoenden met het concept van een “beheersbare pandemie”. Met een meer genormaliseerde economische omgeving, is de grensoverschrijdende activiteit eindelijk weer op gang gekomen.

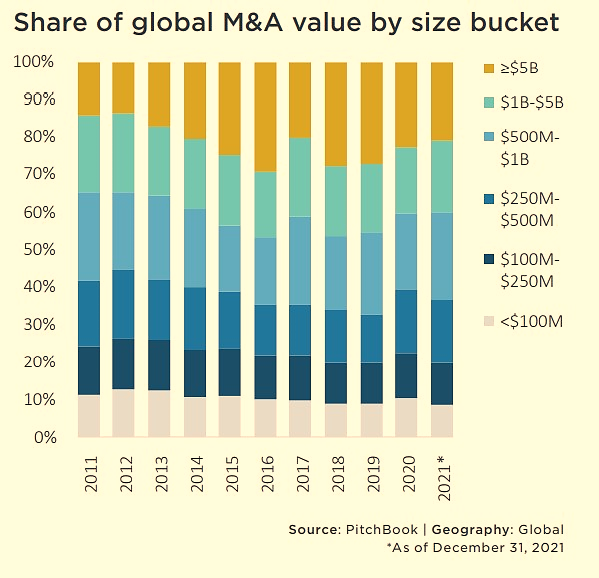

De wereldwijde fusie- en overnameactiviteit overtrof in 2021 trouwens ruimschoots het niveau van vóór de pandemie en evenaarde bijna de pieken van 2015 en 2007. Met een gemakkelijke toegang tot kapitaal, lage rentevoeten en een herstellende wereldeconomie kondigden dealmakers over de hele wereld voor 5,1 biljoen dollar aan fusie- en overnametransacties aan in 2021, een stijging ten opzichte van 3,8 biljoen dollar in 2020 en het hoogste niveau sinds 2015.

Risico-appetijt in zomerstemming

De overname- en fusiedeals hadden in de eerste helft van 2021 een duidelijk regionaal karakter, maar toen de VS de reisbeperkingen ophief kwam de trans-Atlantische dealactiviteit weer tot leven. Dat werd aangezwengeld door blijvend lage rendementen op overheidsobligaties, terwijl ook de belangrijkste wereldwijde aandelenindexen hun winsten uitbouwden. Dat zorgde samen voor een toename van het bedrijfsvertrouwen, onder meer omdat onderliggende fundamentele factoren, zoals bedrijfswinsten en waarderingsmultiples, geen krimp gaven. De sfeer in de directiekamers ontspande, wat de risico-appetijt én dus de honger naar fusies en overnames aanwakkerde. Die hoge waarderingsmultiples leidde trouwens ook tot een stijging van het aantal bedrijven dat naar de beurs trok, aangestuurd door het verlangen van Private Equity groepen en durfkapitalisten om een investeringen te verzilveren. Maar ook de motor van de omgekeerde fusies (met een SPACs) of via directe noteringen draaide aan een hoger tempo dan in de voorbije twee decennia, zowel in de VS, als in Europa. En de Benelux bedrijven gingen gretig mee in die trend.

Momentum is als een diesel: eens gestart is het moeilijk te stoppen, onder meer omdat bedrijfsovernames niet zomaar beklonken worden aan de toog. Daarom is een sterk 2021 een goed voorteken voor toekomstige fusie- en overnameactiviteiten, iets waar de recente deals van Microsoft en Citrix tekenend voor zijn. Het feit dat er heel wat nieuwe bedrijven naar de beursvloer trokken is ook positief, omdat beursgenoteerde bedrijven veel meer op overnamepad trekken dan particuliere bedrijven, onder meer omdat zij transacties kunnen financieren met de uitgifte van nieuwe aandelen.

Blijft het feestje duren in 2022?

Maar er duiken wolken op aan de financiële einder. Factoren zoals de hoge inflatie baren de sector zorgen. De levensduurte liep in december in de VS op tot een duizelingwekkende 7,0%, het hoogste cijfer sinds 1982, terwijl de eurozone in dezelfde maand een inflatie van 5,0% optekende en het VK op 5,4% strandde. De centrale banken moeten daardoor in sneltempo hun ondertussen goede gewoonte van gulle geldgevers bijsturen naar strenge kapiteins, om het oververhittende economische schip in toom en op koers te houden. Renteverhogingen, dus, en een afbouw van het lopende inkoopprogramma. Dat vertaalt zich in een negatieve impact voor de algemene transactieactiviteit, via hogere kosten om overnames en fusies te financieren.

Er zijn daarnaast nog heel wat andere factoren die de lentegroene lichten op oranje dreigen te zetten. Denk daarbij aan de aanhoudende problemen met de aanvoerketens en een verschuivende arbeidsdynamiek. Vooral die laatste kan een uitdaging vormen voor het sluiten van transacties, omdat het samen met de blijvende impact van covid-19 de beschikbare arbeid negatief impacteert. Samen met de inflatie duwt het tekort aan arbeidskrachten de lonen omhoog, wat vooral in de lage loon sectoren en sectoren met een hoge arbeidsintensiviteit forse druk op de marges en op de groei zet. Denk daarbij aan verwerkende industrie, de horeca en de gezondheidszorg, om er maar een paar te noemen.

Samengevat zijn hoge waarderingen, inflatie en een gebrek aan aantrekkelijke doelwitten om te kopen veel voorkomende argumenten waardoor overnemers iets voorzichtiger kunnen worden. Ook de stijgende kapitaalkosten en mogelijke belastingverhogingen kunnen roet in het eten gooien. Het patroon van fusies en overnames zal in 2022 daarom beïnvloed worden door een combinatie van factoren, zowel macro-economisch als micro-economisch.

Conclusie

M&A staat ondanks de hogere rentes klaar om in 2022 door te gaan op het elan van in 2021. Dat bevestigde een recente studie van KPMG, waarbij meer dan de helft van de bevraagde directeuren aangeeft dat een diversificatie van de commerciële portefeuilles van groot belang is en blijft. Bijna 60% wil via overnames toegang krijgen tot nieuwe producten, diensten en technologieën. Dat maakt dat 2022 voor dealmakers veel kansen brengt, naast toenemende uitdagingen in de vorm van hoge waarderingen, complexiteit van deals en de concurrentie om hoogwaardige activa. Voor hongerige bedrijven is het belangrijk om de doelwitten superscherp af te lijnen om te vermijden dat ze zich voorbij gaan hollen in een markt waar héél wat geïnteresseerden kandidaten aanwezig zijn, die allen nog steeds erg veel liquiditeiten tot hun beschikking hebben.