Mee met de markt: “Eindejaarsrally in zicht?”

Uit het departement: "Beursblik in een notendop"

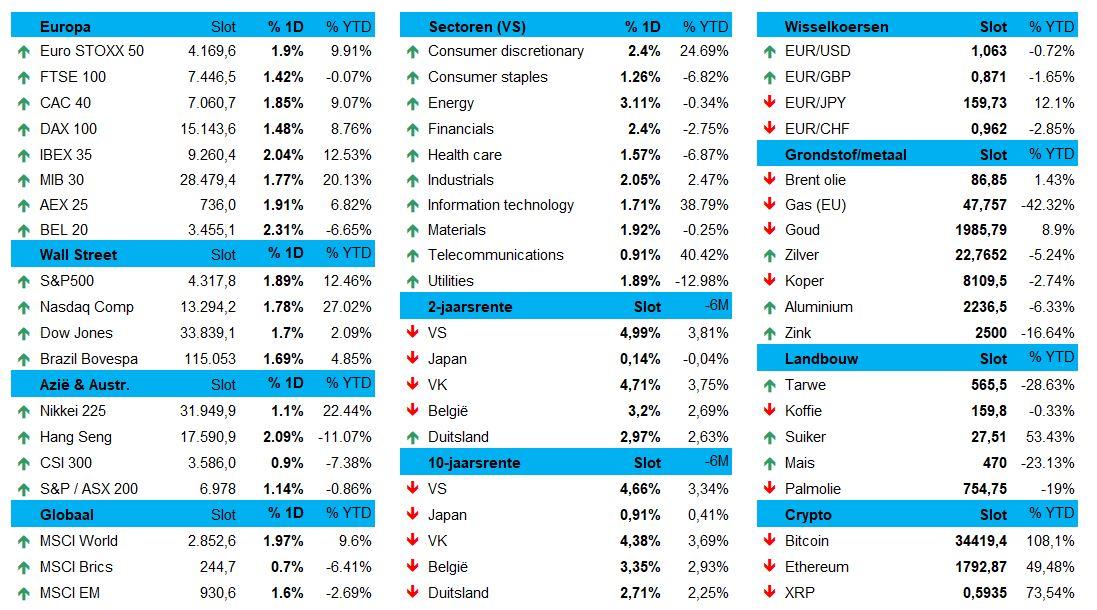

Gisteren werd een interessante dag, op heel wat vlakken. Maar volgend op de Fed-vergadering bleven obligaties terrein winnen, zodat de rentes overal ter wereld daalden: de 10-jaarsrente in de VS klokte af op 4,66%, tegenover 2,71% in Duitsland, waar ook de 2-jaarsrente daalde tot 3,05%. De dollar daalde opnieuw (€1 = $ 1,0630), terwijl de goudprijs stabiliseerde op 1986 dollar per ounce.

Dat leverde een karrenvracht zuurstof voor alle risicovolle activaklassen, wat Europese aandelen 1,6% hoger zette, Wall Street 1,8% en Azië zo’n 1%. Op sectorniveau wonnen rentegevoelige sectoren zoals vastgoed, industrie, technologie en telecom het meest terrein. De Nasdaq kende met 1,8% winst zelfs alweer een topdag, terwijl de Chinese “techies” zelfs tot 2,8% terrein wonnen.

Beursherstel, zonder economische spiegel

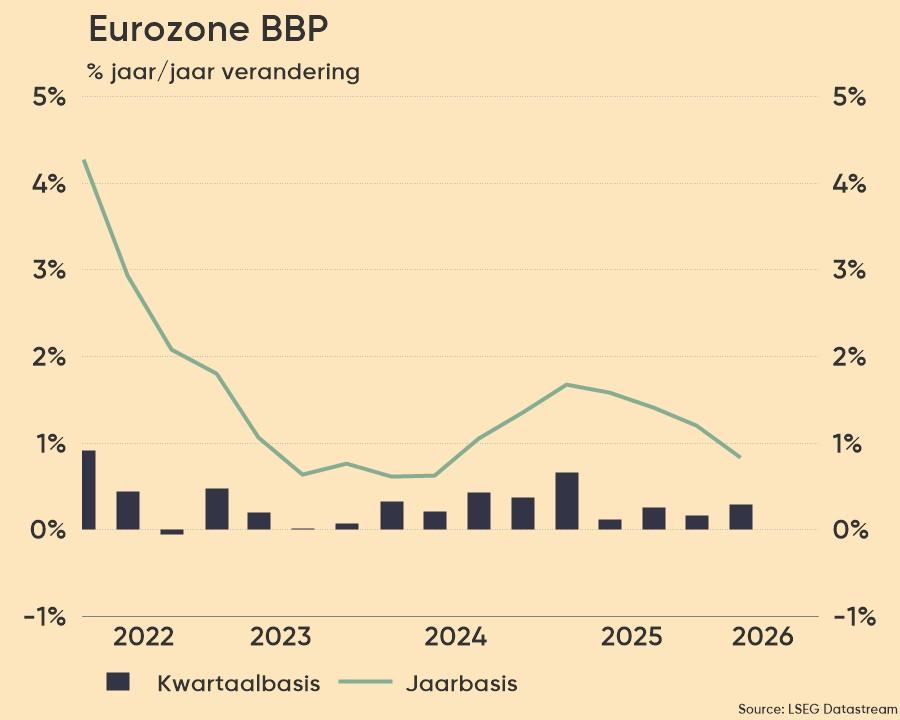

Een duidelijke hersteldag neemt de economische problemen natuurlijk niet weg, zelfs integendeel. Nadat de Europese inflatie eergisteren al tot 2,9% daalde, het laagste cijfer in meer dan twee jaar, kromp het Europese BBP onverwacht in het derde kwartaal. Duitsland werd 0,1% kleiner, terwijl de sentimentsindexen van gisteren aangeven dat die krimp zowel in de verwerkende industrie als de dienstensector aanhoudt. De Duitse werkloosheid steeg in oktober van 5,7% naar 5,8%, het hoogste niveau sinds juni 2021 en goed voor 2,7 miljoen werkzoekenden.

Ook de VS koelt af, zij het dan meer geleidelijk en startende vanop een veel hoger niveau. Het aantal wekelijkse werkloosheidsclaims steeg een tweede opeenvolgende week tot 217.000, een zucht boven de verhoopte 210.000, maar vooral het hoogste peil in bijna twee maanden. Werklozen hebben dus meer moeite om werk te vinden, terwijl de arbeidskosten 0,8% daalden in het derde kwartaal. Eén en ander moet nog wat meer druk van de Amerikaanse inflatieketel nemen.

Britse centrale bank blijft in pauze

Ondertussen hield ook de Bank of England haar beleidsrentepauze een tweede opeenvolgende maand stabiel op het hoogste niveau in 15 jaar: 5,25%. Omdat ook de “BoE” nog steeds met een economische vertraging en hardnekkig hoge inflatie jongleert, zal het beleid nog lang verkrappend blijven om de inflatie richting 2% te duwen. De Britse economie zal dit jaar stagneren in het vierde kwartaal amper groeien.

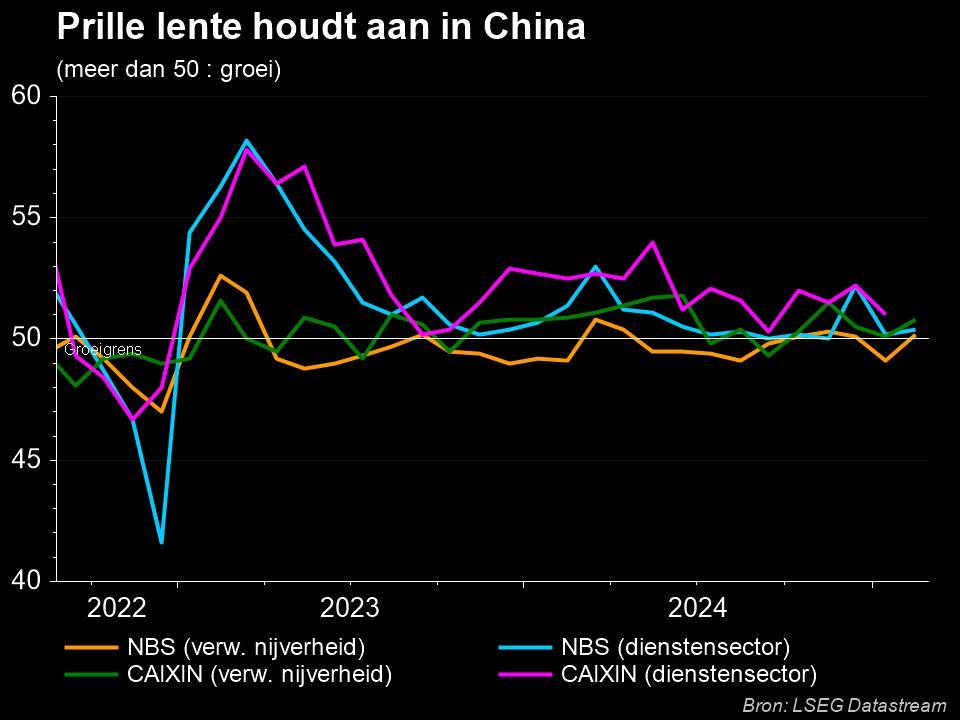

China stagneert

Over naar China, waar de Caixin General Service PMI-index licht steeg naar 50,4 punten in oktober 2023, na een dieptepunt van 9 maanden in september. Dat is goed voor een 10de opeenvolgende maand van groei in de dienstensector, terwijl de inflatie van de inputprijzen daalde tot het laagste niveau sinds juni 2022.

Maar met 50,4 punten kachelt de economie maar wat aan, terwijl de PMI-index ook aangeeft dat het algemene sentiment voor de vierde maand op rij verzwakte tot een dieptepunt in 3,5 jaar. Reden? De bezorgdheid over de economische vooruitzichten, wat anders.

Wat staat er vandaag op het menu?

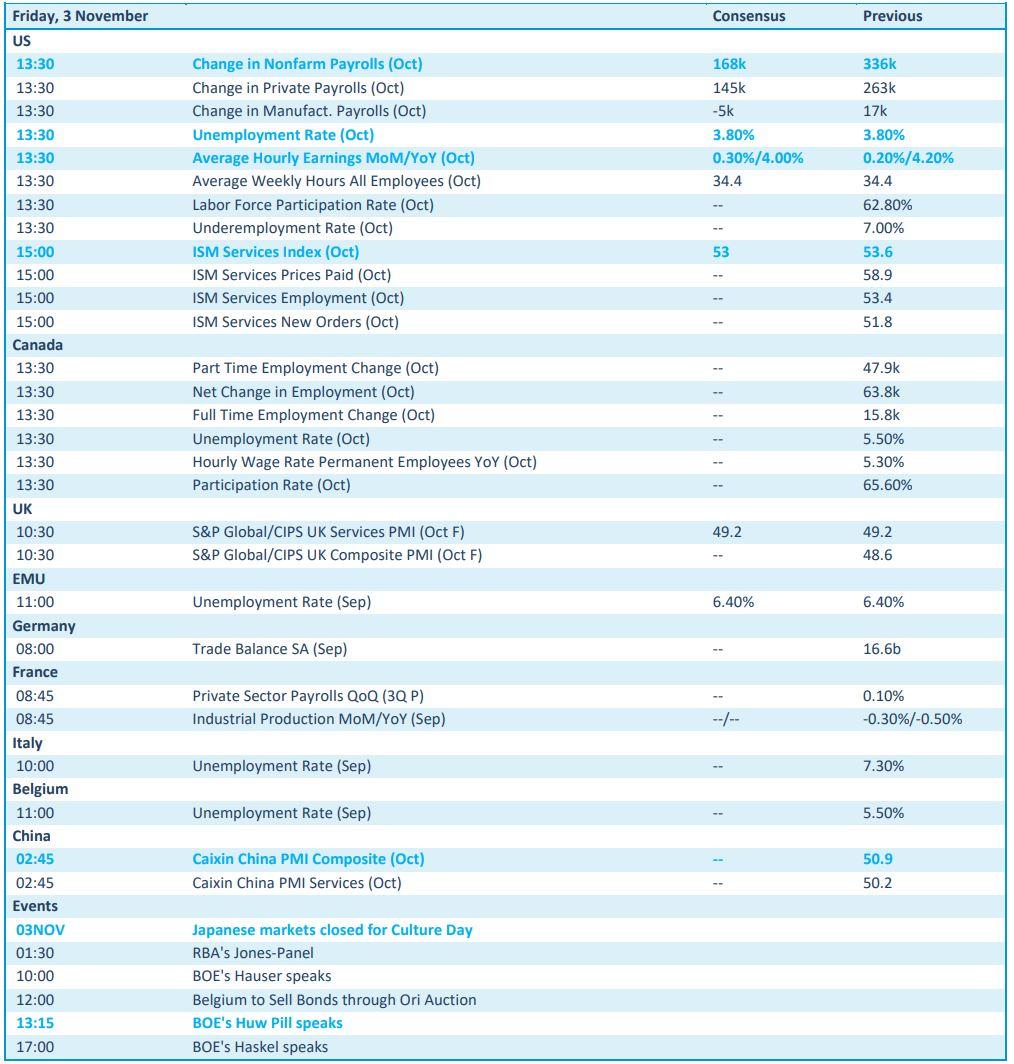

Op de economische kalender vinden we vandaag alweer een pak belangrijke data. Er is het maandelijkse arbeidsmarktrapport in de VS, inclusief werkloosheidsgraad en uurlonen, terwijl de S&P Global sentimentsindicator voor het VK ook op de rol staat. In Europa, Italië en België zijn er werkloosheidsdata, geflankeerd door Franse industriële productie

Op de resultatenkalender vinden we onder meer AES, Cardinal Health, Dominion Energy, EOG Resources, Gartner, JohnsonControls, APMoeller, BMW, Intesa Sanpaolo, Société Générale, Solvay, Solvac, Swiss Re, Vonovia, Eurocommercial Properties en Shurgard.