Defensief in het offensief

Uit het departement: "Beursblik in een notendop"

Europa sloot gemengd af, met 0,2% verlies voor de Euro Stoxx 600 en 0,15% winst voor de BEL20 en 0,14% voor de CAC4. Maar de AEX werd fors lager gedrukt (-1,44%) door een oplawaai voor het recent fors gestegen ASML. Op sectorniveau trok dat verlies de IT-bedrijven fors lager (-2,9%), naast energie (-1,5%), Industrials (-0,9%). Ook grondstoffen (-0,6%) stonden in het rood, door ietwat lagere grondstoffenprijzen en algemene groei-onzekerheid, maar niet spectaculairs. Defensieve sectoren zoals telecom (+1,10%), consumentengoederen (+0,73%) en waren wél in trek, maar dan ook weer niet van die aard om van een échte rotatie naar defensieve en waarde-aandelen te spreken

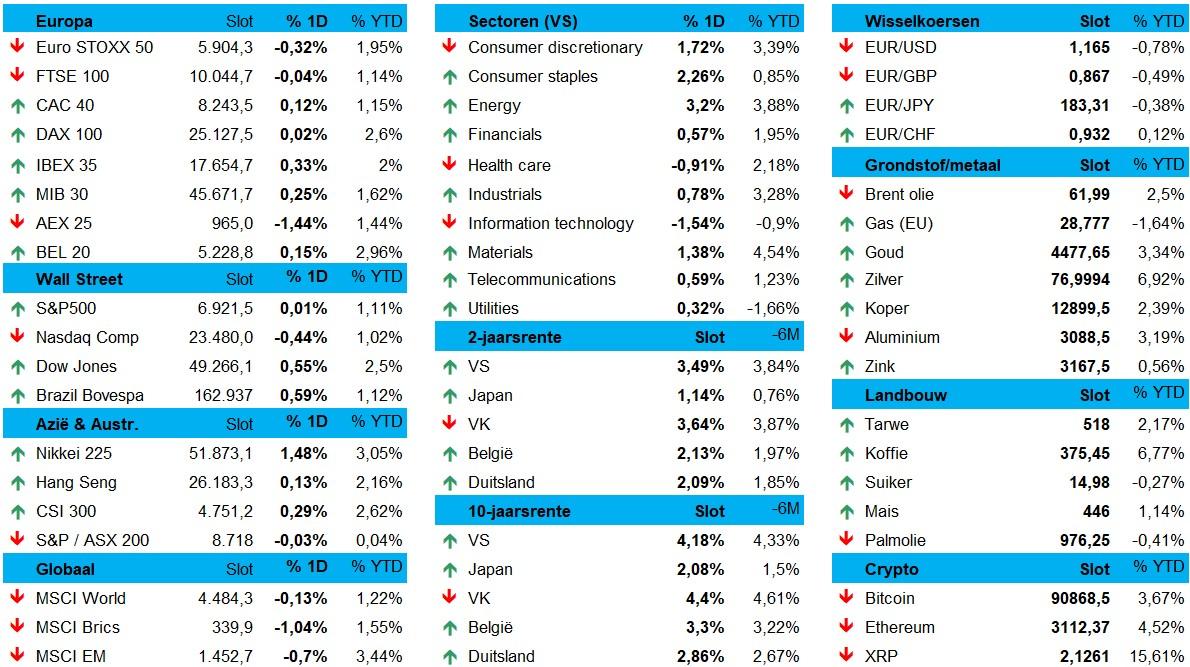

Op Wall Street klokte de S&P 500 onveranderd af (+0,01%), tegenover 0,5% winst voor de Dow Jones en 0,44% voor de Nasdaq. In de VS was het sentiment duidelijk positiever. Energie (+3,20%) was de grote winnaar, naast de consumentengoederen (+2,3%), grondstoffen (+1,4%) en Industrials (+0,8%). Hoera voor cyclische en defensieve sectoren, maar niet voor IT (-1,54%) en Health Care (-0,9%).

De Aziatische beurzen sloten wél overwegend hoger. Winst voor er voor Japan (+0,9%) en Zuid-Korea (+0,6%), naast Vietnam (+0,4%), Indonesië (+0,39%), China (+0,3%) en Hongkong (+0,24%). Aan de verliezerszijde vinden we opnieuw India (-0,39%)

Brede markt: niet veel te zien

Op de valutamarkten daalde de euro weer een beetje (€1 = $1,1650), terwijl het Britse pond verzwakte tegenover de dollar ($1 = £1,3426). Op de grondstoffenmarkt daalde de olieprijs met 0,21% tot 62,49 dollar en verloor goud 0,25% tot 4.466,65 dollar, terwijl de Bitcoin 0,28% zakte naar 90.942 dollar.

Obligatierentes bleven stabiel, terwijl goud 0,5% daalde en valuta’s zoals het Britse pond en de yen bewogen op geopolitieke en economische signalen. Ondertussen koelden Venezolaanse obligaties af na een eerdere rally, terwijl analisten waarschuwen dat een complexe schuldherstructurering nog ver weg is.

Op de grondstoffenmarkten kende zilver een scherpe correctie. De prijs daalde met 5% tot 74 dollar per ounce, waarmee een tweede opeenvolgende verliesdag werd genoteerd. Mechanische verkopen door passieve fondsen die hun posities aanpassen in aanloop naar de jaarlijkse herweging van grote grondstoffenindexen ligt blijkbaar aan de basis.Verder liet zijne Minzame Nederigheid Trump via Truth Social weten onmiddellijk stappen te ondernemen om grote institutionele investeerders (zoals private equity-fondsen) te verbieden nog meer eengezinswoningen te kopen. Die bezitten landelijk een klein aandeel (3 à 4% van de eengezinswoningen), maar nog meer in bepaalde markten (bijv. Sun Belt-steden). Doel is om de woningbetaalbaarheid te verbeteren en de “American Dream” van eigen woningbezit te herstellen, terwijl ook de hoge prijzen en huren aangepakt moeten worden. Dat leidde tot scherpe dalingen in de sector, met forse verliezen voor Blackstone (6%), Invitation Homes (-6%) American Homes 4 Rent (-7%).

Defensie in het offensief

Wel tikten de defensieaandelen een recordhoogte aan, want de Euro Stoxx Eerospace- en Defense-index steeg nu al voor de vijfde dag op rij. De winst dit jaar alleen al loopt op tot 13%, na een indrukwekkende stijging van 260% sinds de Russische invasie van Oekraïne in 2022. Ook Amerikaanse defensieaandelen krijgen steun dankzij Trumps oproep tot een forse verhoging van het Amerikaanse defensiebudget. En dat is logisch in het licht van aanhoudende geopolitieke spanningen, van Venezuela tot Groenland. Volgende week spreekt de Amerikaanse minister van Buitenlandse Zaken Rubio met Deense leiders over Groenland en dat zorgt natuurlijk voor extra nervositeit op de markten.

Amerikaanse jobmarkt blijft veerkrachtig

Het aantal nieuwe werkloosheidsaanvragen steeg in de week tot 3 januari met 8.000 tot 208.000, wat in lijn ligt met de marktverwachting van 210.000 en nog steeds ruim onder het gemiddelde van vorig jaar. Tegelijkertijd namen de voortgezette aanvragen toe met 56.000 tot 1.914.000, iets boven de prognose van 1.900.000. Dit wijst erop dat hoewel ontslagen beperkt blijven, het vinden van nieuw werk langer duurt. Opvallend is dat het aantal aanvragen van federale werknemers daalde met 333 tot 479 in de laatste week van december, ondanks zorgen rond de recente shutdown.

Wat u vandaag kan verwachten

Vandaag draait het opnieuw vooral om economische data. In de VS krijgen we via het belangrijke arbeidsmarktrapport cijfers over de werkgelegenheid, de lonen en de werkloosheid. Goldman Sachs verwachjt een stijging van 70.000 banen en een daling van de werkloosheid naar 4,5%. Aftellen maar.

Verder levert de VS nog woningbouwstatistieken aan, én de sentimentsindicator van de universiteit Michigan. In de eurozone zijn er vooral data over bestedingen en detailhandelsverkopen, terwijl Duitsland cijfers aanbrengt over de industriële productie, handel en consumptie. En in Noorwegen ligt de focus op inflatie, producentenprijzen, BBP-indicatoren en productie, maar die zijn voor u, als belegger, mogelijk vooral interessant omwille van een eventuele impact op de waarde van de Noorse kroon.