Stilstand

Uit het departement: "Beursblik in een notendop"

De markten waren gisteren euforisch nadat het nieuws over een staakt-het-vuren tussen de VS en Iran leidde tot een scherpe ommekeer in de energieprijzen en risicopremies. In Europa kenden aandelen een uitgesproken herstelrally, aangevoerd door cyclische waarden en rentegevoelige sectoren. In de VS was het herstel even krachtig, en ook Azië deed mee aan de wereldwijde opwaartse beweging, met stevige winsten op de belangrijkste markten door het terugdraaien van de olieschok (met name Japan en Zuid-Korea). Op de obligatiemarkten van de ontwikkelde landen was de initiële reactie in lijn met een afbouw van stagflatievrees, met lagere rentevoeten in Europa en de VS (vooral aan de korte kant van de curve).

De katalysator was de aankondiging van president Trump om de aanvallen in verband met Iran gedurende twee weken op te schorten, waardoor tijdens deze pauze een veilige doorgang door de Straat van Hormuz zou worden toegestaan. De markten beschouwden dit als een vermindering van het kortetermijnrisico voor de energiebevoorrading. De olieprijzen reageerden heftig lager.

Het geopolitieke beeld blijft echter broos ondanks de marktrally: er blijft onzekerheid over de daadwerkelijke doorgang door de Straat van Hormuz en er zijn tegenstrijdige berichten, waaronder meldingen van verstoord tankertransport en beschuldigingen dat de voorwaarden van het staakt-het-vuren al zouden zijn geschonden. De ommekeer in de vroege handel vandaag toont hoe wankel het sentiment blijft, aangezien Israëlische aanvallen in Libanon en het aanhoudend feitelijke gesloten blijven van de Straat van Hormuz het staakt-het-vuren dreigen te ondermijnen en verdere aandelenwinsten kunnen afremmen.

De vroege Aziatische handel vandaag liet al een gedeeltelijke terugval zien, terwijl beleggers testten of — zoals eerder aangegeven — het staakt-het-vuren zich vertaalt in een verifieerbare normalisering van de scheepvaart en risicopremies.

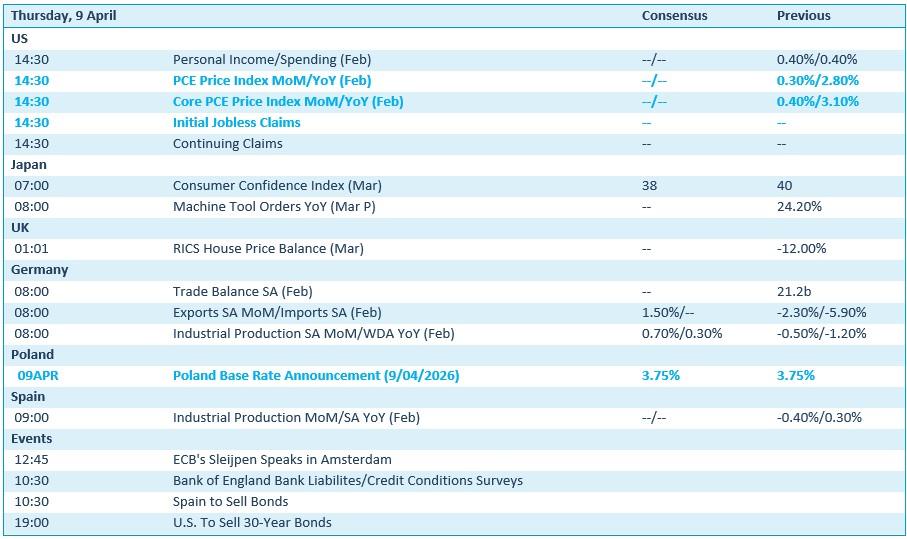

Op de macrokalender van vandaag vormen in de VS de belangrijkste publicaties de BBP-cijfers voor het vierde kwartaal van 2025 (derde raming) van het BEA en de cijfers over persoonlijke inkomens en uitgaven (PCE) voor februari om 08:30 ET, samen met aanvullende BBP- en PCE-details en de wekelijkse aanvragen voor een werkloosheidsuitkering. In Europa wordt uitgekeken naar inflatiecijfers (CPI) uit verschillende landen, evenals enkele industriële indicatoren.

Opmerkelijk bedrijfsnieuws

o Mitsui, een van ’s werelds grootste rederijen, gaf aan dat het eerst de details en de uitvoering van een staakt-het-vuren tussen de VS en Iran grondig wil analyseren alvorens zijn schepen toe te laten de Straat van Hormuz te testen.

o Delta verwacht tegen juni meer dan 2 miljard dollar aan hogere brandstofkosten te moeten dragen door de oorlog met Iran, wat de luchtvaartmaatschappij ertoe aanzet voorzichtig te blijven en vast te houden aan haar eerdere winstverwachting voor het volledige jaar.

o Exxon verloor in het eerste kwartaal 6% van zijn wereldwijde productie doordat de oorlog met Iran de olie- en aardgasactiviteiten in de Perzische Golf lamlegde.