Rentepiek in EU en exportgroei in China

Uit het departement: "Beursblik in een notendop"

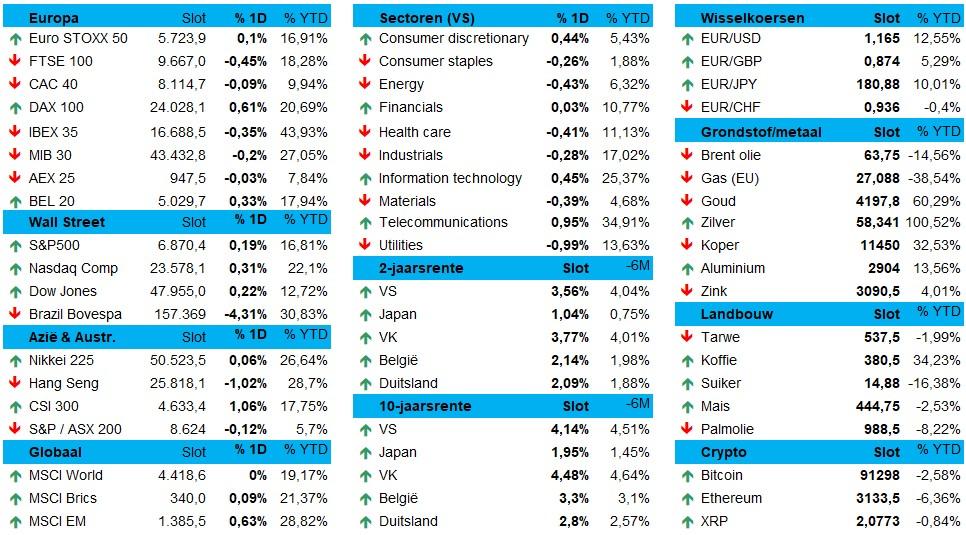

Terwijl Europa de nul hield, breidden de Amerikaanse aandelen breidden hun winsten vrijdag wél weer uit. Dat proces liep gematigd, met 0,2% winst voor de S&P 500, die daarmee nog wat dichter bij een recordhoogte aan ging schurken. De Nasdaq steeg zo’n 0,3%, met de megacaps opnieuw overwegend hoger. Netflix speelde zich echter het meest in de kijker na de deal om Warner Bros. Discovery over te nemen. Het aandeel zakte eerst fors weg, maar beperkte het verlies bij de slotbel tot 2,9%.

Rentehoop en rentevrees

Er is dus nog altijd wat optimisme op de aandelenmarkten, in wat we alweer mogen omschrijven als “geschraagd door de hoop op een nieuwe renteverlaging door de Fed later deze week”. In dat kader was het echter cruciaal om de publicatie van een reeks economische indicatoren op te volgen, met onder meer een update van de PCE prijsindex. Die inflatiebarometer steeg in september zoals verwacht met 0,3% op maandbasis, terwijl het consumentenvertrouwen in Michigan eindelijk weer eens wat verbeterde dankzij lagere inflatieverwachtingen. En de persoonlijke uitgaven in de VS stegen in september met 0,3% op maandbasis, netjes in lijn der verwachting.

Aan de andere kant kijken we ook naar de evolutie van de obligatierentes. En die stijgt al eventjes in de eurozone, want de Duitse 10-jaarsrente noteert ondertussen op 2,836%, tegenover 2,12% voor de 2-jaarsrente. Op 21 oktober geleden was dat nog respectievelijk 2,55% en 1,91%. Fors hoger, dus, op korte termijn. Aan de basis ligt een lange termijn trend: hoge begrotingstekorten, hoge nood om schulden te (her)financieren), stijgend aanbod van obligaties, rente hoger. De rentestrategen van Citi verwachten in dat verband dat het rendement op 10-jarige Bunds tegen het einde van 2026 zal stijgen tot 3%.

China op dreef!

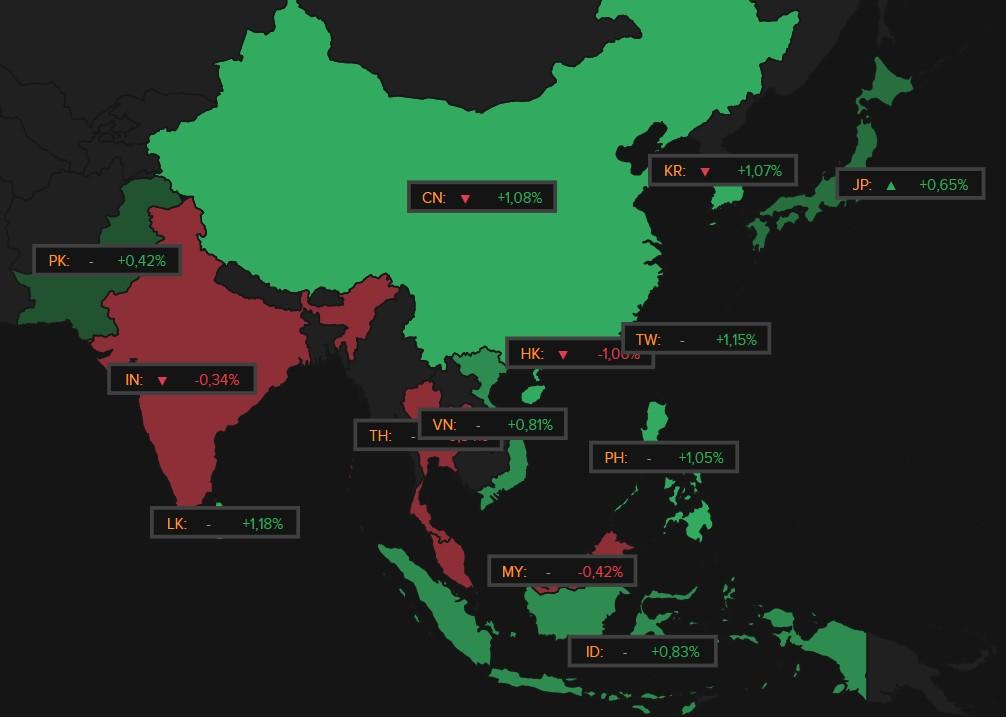

Over naar Azië en China, alwaar er ook optimisme heerst. De Chinese Shanghai Composite index kreeg er 0,5% bij, terwijl de Shenzhen-index 1,3% steeg. Netjes, want zo tikken de beurzen er hun hoogste punt aan in meerdere weken. Aan de basis ligt hernieuwd optimisme bij Chinese technologie- en AI-bedrijven, met name op het vlak van chipfabricage.

Opmerkelijke stijgers waren onder meer Zhongji Innolight (5,8%), Eoptolink Technology (5,6%), Suzhou TFC Optical (17%), Victory Giant (4,6%) en Foxconn Industrial (2,5%). Moore Threads, met als bijnaam “de Chinese Nvidia”, daalde wel 3%, al ging het aandeel op zijn beursdebuut vorige week vrijdag wel nog meer dan 400% hoger. Dat alles straalde positief af op de rest van het Aziatisch pak: Zuid-Korea steeg met 1,0%, Japan 0,7% en Taiwan 1,15%, zodat enkel Hongkong met 1,1% verlies voor de dissonante noot zorgde.

Wat ruimer gezien, geven we graag mee dat de Chinese export in november 5,9% steeg tot het hoogste peil in elf maanden, ver boven de verwachting van 3,8%. In oktober was er nog een terugval met 1,1%, maar de “tariefnormalisatie” tussen de VS en China doet duidelijk wonderen. De export naar Japan (+4,3%), Zuid-Korea (+1,9%), Australië (+35,8%), ASEAN (+8,2%) en de EU (+14,8%) nam toe, terwijl de export naar de VS met 28,6% kelderde.

In Japan kromp het bbp kromp in het derde kwartaal van 2025 met 0,6% tegenover het tweede kwartaal (+0,5%), terwijl slechts op -0,4% werd gemikt. Het is de eerste kwartaalkrimp sinds het eerste kwartaal van 2024, omdat de bedrijfsuitgaven daalden (-0,2%) en omdat bedrijven tout court last hebben van de forse hogere rentes. Ook bleef de particuliere consumptie zwak (+0,2%) en stegen de overheidsbestedingen slechts met 0,2%

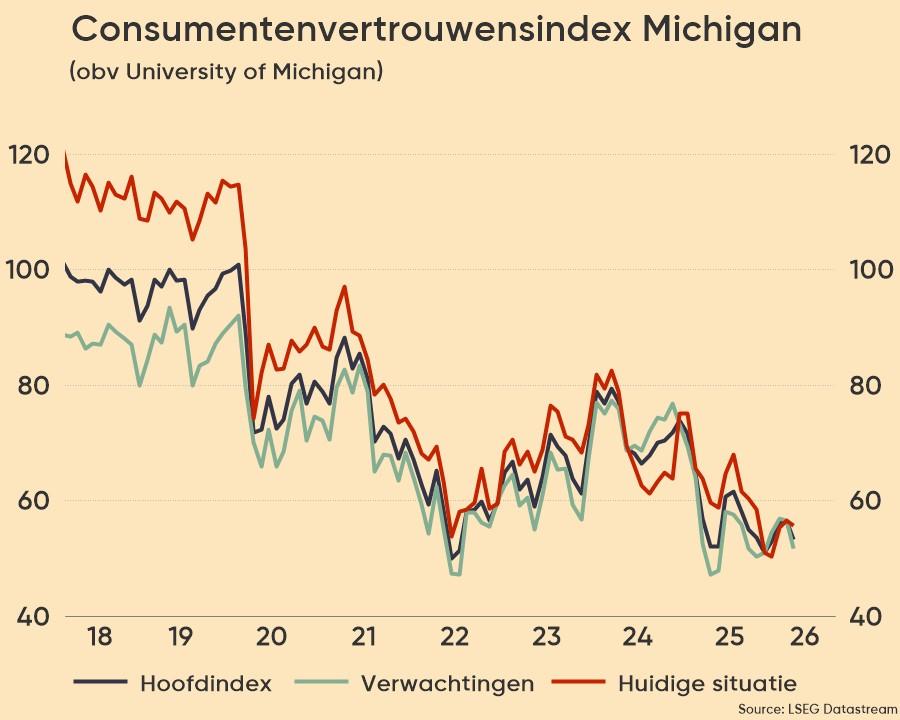

Amerikaans sentiment

Het consumentenvertrouwen zoals gemeten door de University of Michigan steeg in december van 51 naar 53,3 punten en laat daarmee het tweede laagste peil ooit achter zich. En daarmee zeggen we héél veel: de Amerikaanse consument is allerminst optimistisch. Het is dan ook meer de eerste verbetering in vijf maanden, vooral dankzij betere verwachtingen omtrent de arbeidsmarkt (hoewel heel licht). Wel daalden de inflatieverwachtingen voor 2025 van 4,5% naar 4,1%, het laagste niveau sinds januari, omdat er nog maar amper prijsstijgingen zichtbaar zijn door de invoerheffingen.

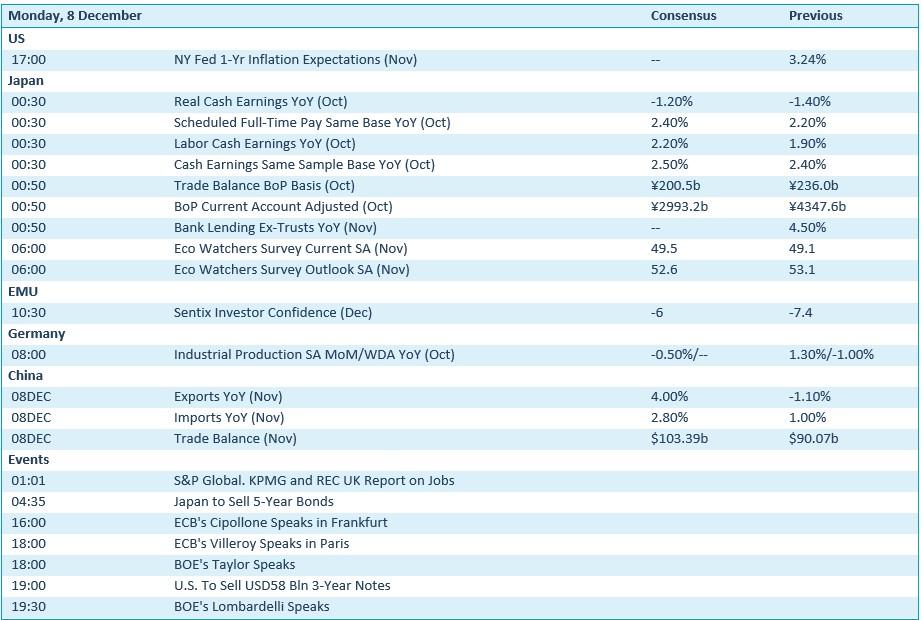

Wat u vandaag kan verwachten

In de VS worden vandaag de inflatieverwachtingen van de NY Fed voor november gepubliceerd en vindt een veiling van 3-jaars Treasuries plaats. In Japan komen cijfers over lonen, handelsbalans en lopende rekening voor oktober, maar het plaatst vooral ook 5-jaars obligaties (JGB’s). En dat laatste is erg interessant om te weten te komen tuk hoe beleggers zijn op dat papier, na de forse recente rentestijging.

In de eurozone verschijnt de Sentix-index voor december en houden ECB-leden Cipollone en Villeroy toespraken. Duitsland publiceert de industriële productie voor oktober en in het VK verschijnt het S&P Global banenrapport. Interessant? Zeker. Kan het de markten in beweging zetten? Waarschijnlijk niet.

Bedrijfsresultaten komen er vandaag van 51Talk Online Education en Lianhe Sowell. Omzeggens niets, dus, maar dat mag ook al eens nu de Sint weer naar Spanje is afgereisd en de kerstman zich nog een laatste om mag draaien in het ledikant.