Melt-up en TACO-Trump

Uit het departement: "Beursblik in een notendop"

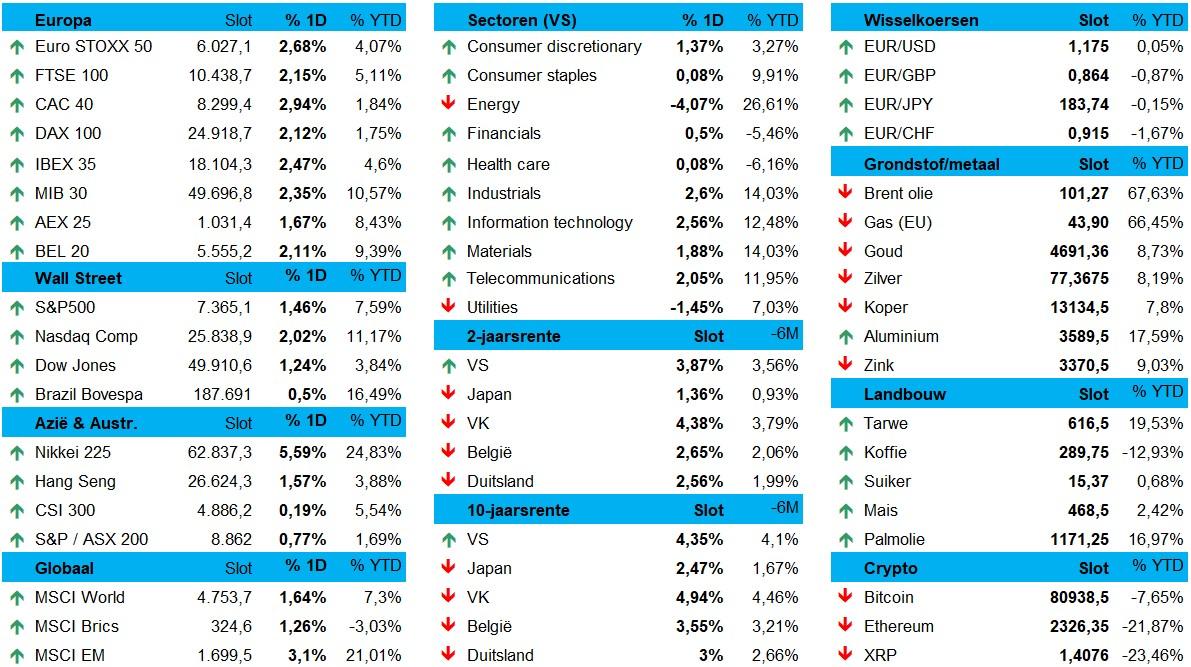

Zowat alle aandelenmarkten sloten gisteren breed hoger. De Euro Stoxx 600 trok 2,26% hoger, de AEX 1,67%, de BEL 20 2,11% en de DAX 2,12%. Zelfde verhaal op Wall Street, met 1,46% winst voor de S&P 500 en 2% voor de Nasdaq, terwijl ook Azië quasi integraal groen kleurde. Japan sprong eruit met 3,7% winst, gevolgd door Taiwan (+2,11%) en Hongkong (+1,5%), terwijl Zuid‑Korea de recente spurt nog wat extra kleur gaf met 1% winst en China een eerder bescheiden 0,3% aandikte.

De Kospi-index van Zuid-Korea heeft dankzij Samsung en SK Hynix ondertussen Canada ingehaald als 's werelds zevende grootste aandelenmarkt. Aandelen stegen in alle sectoren, behalve energieproducenten, met technologie in zijn brede vorm alweer in een glansrol. Zo steeg AMD met 20% dankzij beresterke kwartaalcijfers en een verhoging van de winstverwachtingen dankzij de sterk toenemende groei van datacenters. Super Micro Computer steeg 15% na eveneens sterke winstcijfers, waardoor de hele AI-infrastructuurruimte (denk aan Nvidia, Sandisk, Micron en Intel) nog meer hun vleugels konden uitspreiden.

Ook de obligatiemarkten verdapperden, met name in Europa. De Duitse kortetermijnrente daalde met zo’n 10 basispunten omdat de kan op een renteverhoging door de ECB kelderde van 3 à 4 dit jaar naar 2 à 3 stuks. In de VS daalde de rente 5 à 8 basispunten, waardoor de dollar daalde tegenover de euro (€1 = $ 1,1749). Op de brede markt werd de dagtrend aangehouden, met 2,2% winst voor koper, terwijl de goudprijs 1% aandikte tot 4.735 dollar. De bitcoin consolideerde de recente winst op 81.484 dollar.

Vrede in zicht

Dit optimisme is volledig terug te voeren op een rapport van Axios, dat suggereerde dat de VS en Iran op het punt stonden een deal te sluiten, ongeacht de daaropvolgende tegenstrijdige verklaringen van beide strijdende partijen. Dat moet de handel door de Straat van Hormuz weer mogelijk laken en de tot lagere energieprijzen leiden. De olieprijzen daalden van iets boven 110 dollar per Brent-vat naar 97 dollar, alvorens weer licht op te veren tot 101,8 dollar.

Net dat niveau zou een gewiekste belegger aan de voorzichtige kant moeten houden, want de impact van de inflatoire aanbodschok op de economie, met name op de consument, moet natuurlijk nog komen. Denk in dat kader aan de fors hogere benzineprijzen in de VS. En ons Zelfverklaard Genie kan natuurlijk ook altijd de bombardementen hervatten indien Iran het 14-puntenmemorandum van de VS niet zou accepteren, zelfs ondanks de duidelijke hoger druk daartoe vanuit China.

Jobs, jobs, jobs

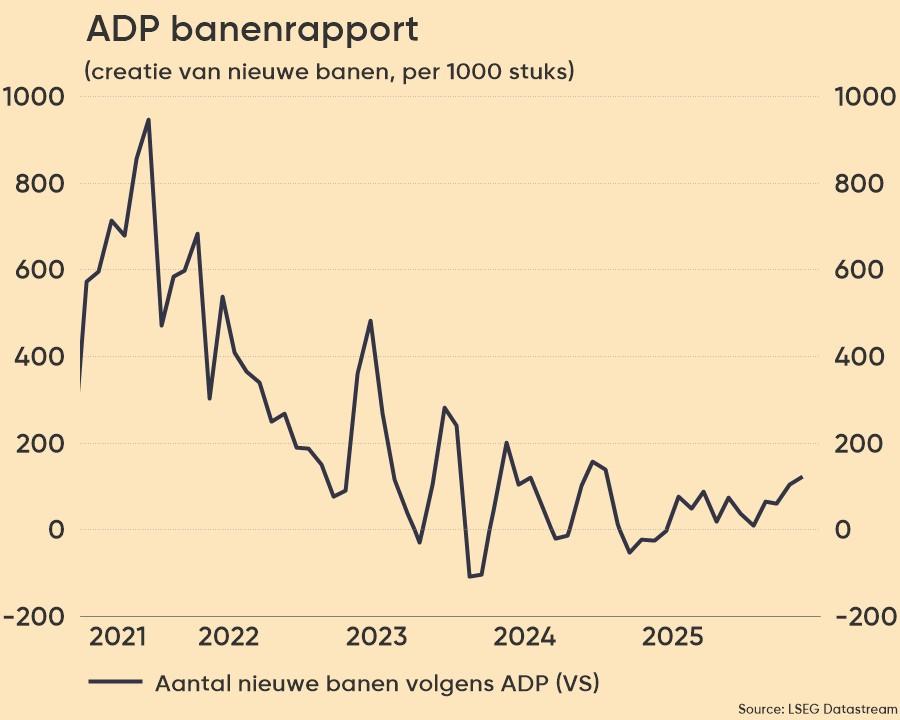

Particuliere bedrijven in de VS hebben in april 2026 netto 109.000 banen toegevoegd, de grootste stijging sinds januari 2025 en meer dan de verhoopte 99.000 stuks. De sterker dan verwachte gegevens weerspiegelen nog steeds de door de Fed beschreven “low-hire, low-fire” arbeidsmarkt, waar werkgevers ontslagen vermijden, maar de aanwerving aanzienlijk hebben teruggeschroefd door de tragere groei van de beroepsbevolking als gevolg van de lagere immigratie. De dienstverlenende sector leidde de groei met 94.000 banen, terwijl kleine bedrijven de grootste bijdrage leverden met 65.000 nieuwe banen.

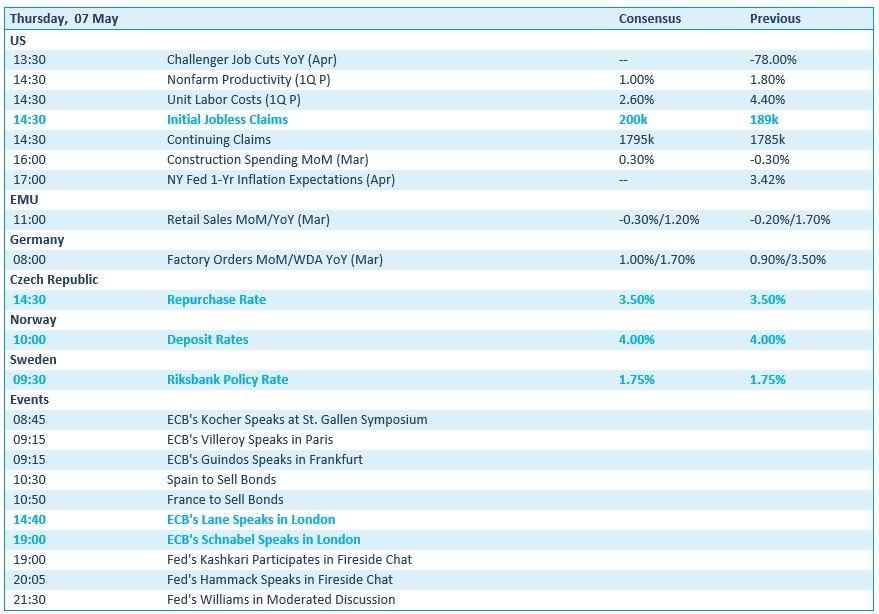

Wat staat er vandaag op het menu?

Vandaag staan er nogal wat economische cijfers uit de VS op het menu, met focus op de arbeidsmarkt, productiviteit, loonkosten en inflatieverwachtingen van huishoudens. In de eurozone komen detailhandelsverkopen naar buiten, geflankeerd door nieuwe fabrieksorders. Belangrijker zijn echter de rentebeslissing van de centrale banken in Tsjechië, Noorwegen en Zweden, wat richting kan geven aan de regionale obligatie‑ en valutamarkten

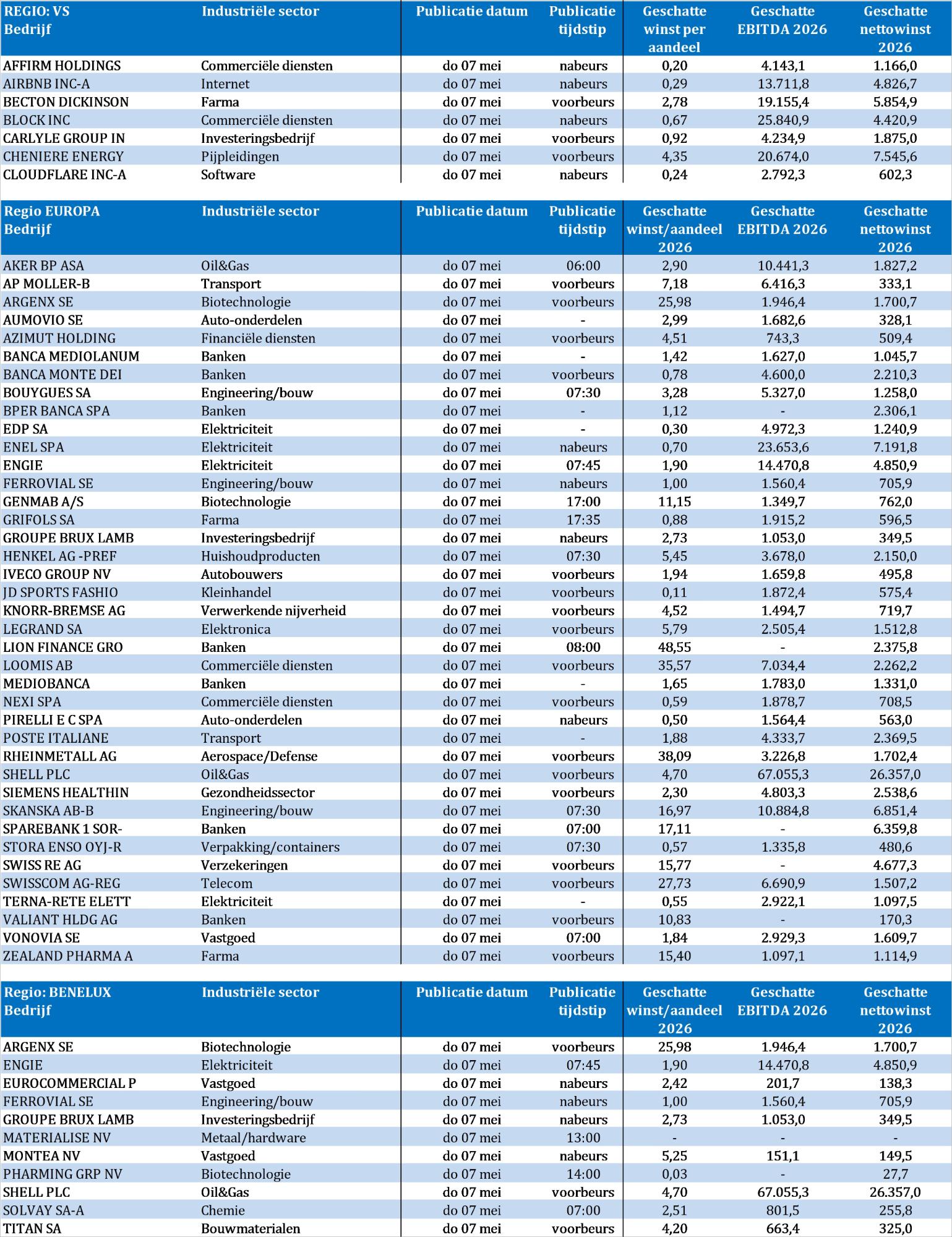

Bedrijfsresultaten komen er vandaag weer in grote getale. Op de lijst staan onder meer Affirm Holdings, Airbnb, Argenx, Block, Bouygues, Cloudflare, Engie, GBL, Henkel, Legrand, Materialise, Montea, Nexi, Rheinmetall, Shell, Siemens Healthineers, Solvay, Swiss Life, Swisscom, Titan Cement, Vonovia en Zealand Pharma.