Kalmte kan u redden

Uit het departement: "Beursblik in een notendop"

Het was gisteren voorzichtig navigeren geblazen, over nog steeds woelige wateren waarin schippers bleven sturen naar de “risk-off”-oevers van de beleggersoceaan. Er wordt nog steeds veel gesproken over de hoge waarderingen van sommige AI-aandelen, of alle technologieaandelen zo u wil, terwijl de economische barometer niet echt uitsluitsel kan geven over de volgende Fed-beslissing.

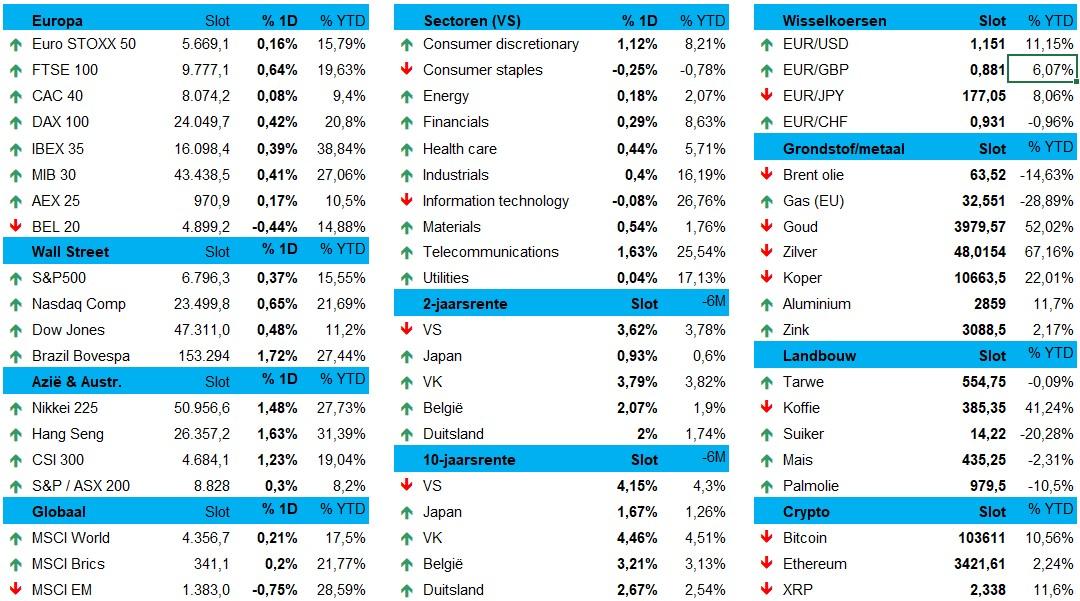

De goudprijs verdapperde ietwat tot 4.002 dollar per ounce, terwijl cryptomunten stabiliseerden. Voor een Bitcoin telt u 103.191 dollar neer, terwijl de grondstoffenprijzen wat onder druk bleven staan. De olieprijzen stegen 0,3% na een verrassende voorraadopbouw eergisteren van 5,2 miljoen vaten door de EIA.

Kalmte kan u redden

In Europa (Euro Stoxx 600: +0,25%) presteerde gezondheidszorg (-1%) zonder meer slecht, terwijl basismaterialen (+1%) en consumentengoederen (+1%) het net behoorlijk goed deden en de technologiesector 0,4% lager werd gezet. En dat is blijkbaar voldoende om de commentaarstroom op gang te brengen die gewag maakt van “een bredere sectorrotatie”. Daar is evenwel geen enkel bewijs van; deining is wat anders dan een Titanic-moment.

De Stoxx Europe 600 daalde 0,3% en sloot rond 570 punten, terwijl de Euro Stoxx 50 0,75% daalde tot 5.637. De Duitse DAX daalde 0,76% tot 23.874, gedrukt door industriële zwakte, terwijl de Spaanse IBEX alsnog de neus boven het water kon houden. In de VS verloor de Dow Jones 0,5%, terwijl de Russell 2000 small-cap index 1,8% lager werd gezet. De technologiesector was de grootste daler, en dat zagen we doorheen de hele wereld. In Europa verloor chipreus ASML 1% en techreus SAP 1,2%, terwijl Nvidia 4% verloor, Palantir 8% daalde, Tesla 5,2% en Meta 1,6%.. Normalisatie.

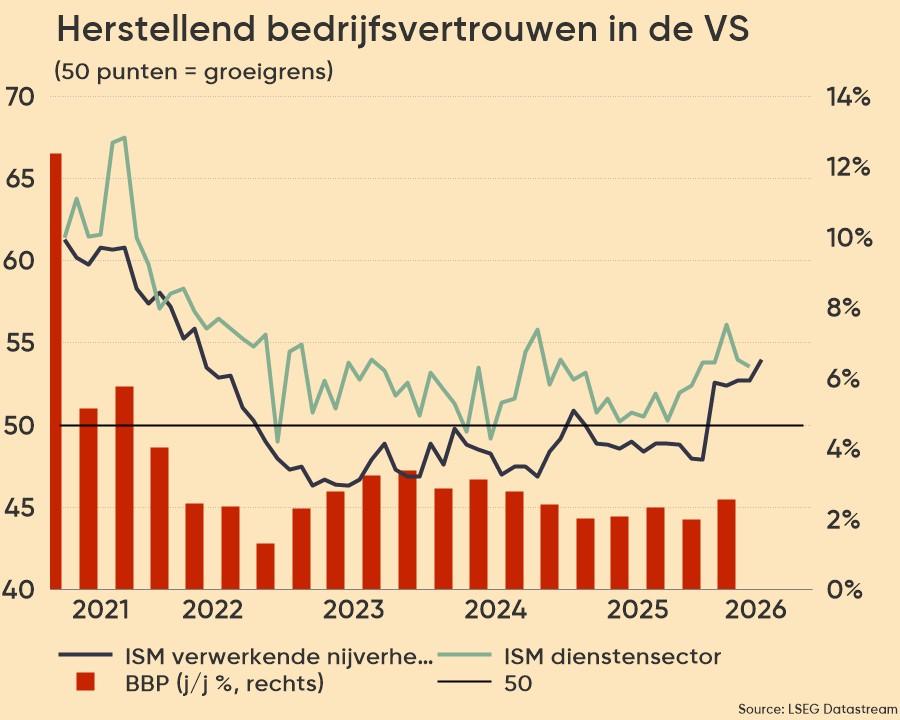

Amerikaans bedrijfsvertrouwen blijft robuust

De PMI-index voor de Amerikaanse dienstensector steeg van 50 punten in september naar 52,4 in oktober, ver boven de 50,8 punten en dus meteen goed voor de sterkste expansie sinds februari. Zowel de huidige bedrijvigheid als de nieuwe orders veerden op, ondanks de werkgelegenheid blijft krimpen. De shutdown van de overheid werd als negatief ervaren, terwijl de orderboeken de dalende trend (die ondertussen al 3,5 jaar duurt) voort blijft duren en de prijsdruk blijft toenemen omwille van fors hogere importtarieven.

Ook in Europa kregen we nog wat sentimentsdata. Zo steeg de PMI-vertrouwensindex voor de eurozone tot 53 punten, maar onderliggende ging het alle kanten uit. In Frankrijk koelde de barometer bijvoorbeeld af tot 48 punten. Niets nieuws onder de zon, en dat was het ook in Azië, waar het Japanse sentiment in de dienstensector sterker dan verwacht steeg tot 53,1 punten.

Wat u vandaag mag verwachten

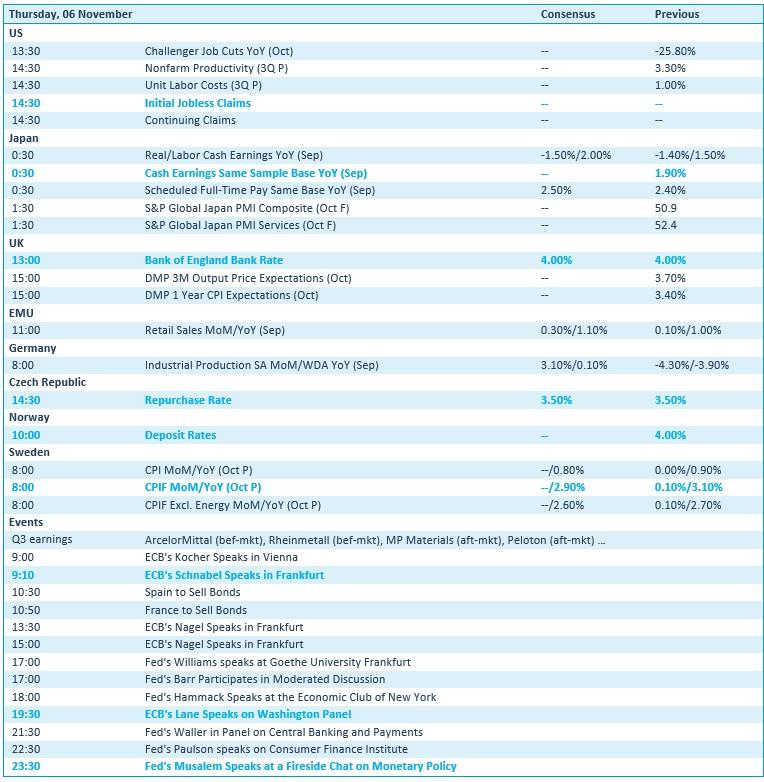

Op de economische kalender nemen de centrale banken een prominente plaats in. In het VK, Tsjechië en Noorwegen worden rentebesluiten verwacht, al lijkt het erop dat de rente overal ongewijzigd zal blijven. In Europa volgen we de kleinhandelsverkopen van september, die een indicatie geven van het consumentengedrag. Zweden publiceert zijn inflatiecijfers, wat belangrijk is voor het rentebeleid van de Riksbank. Tot slot spreekt Isabel Schnabel van de ECB deze week. Haar toespraak kan extra inzicht geven in het toekomstige monetaire beleid binnen de eurozone.

Ook vandaag weer staan er massa’s bedrijfsresultaten op het menu. Zo bijvoorbeeld kijken we over de schouders van Affirm Holdings, Airbnb, Astrazeneca, Autohome, ConocoPhillips, Cummins, Datadog, DraftKings, DuPont de Nemours, Expedia, Insulet, Moderna, Monster Beverage, Parker Hannifin, Rockwell Automation, Trade Desk, Adecco, ArcelorMittal, Astrazeneca, BT, Commerzbank, Continental, DHL, EDP, Engie, Euronext, GBL, Henkel, Hochtief, IMCD, Iveco, Lanxess, Legrand, Rheinmetall, Syensqo, Tate & Lyle, Wise, Zalando, Air France-KLM, CTP, Pharming, Shurgard, Solvac, Solvay, Titan en veel meer van dat moois.