Gematigd optimisme, alweer

Uit het departement: "Beursblik in een notendop"

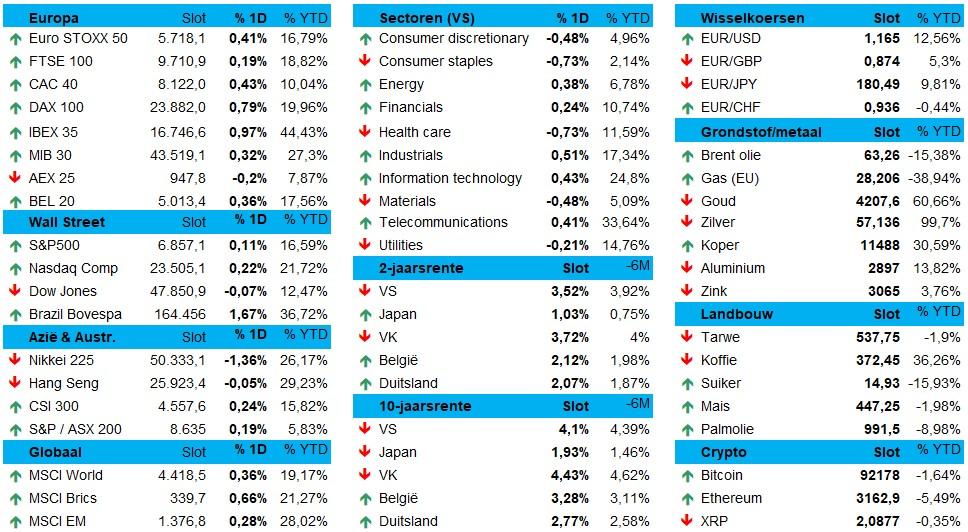

Europese aandelen stegen donderdag met zo’n 0,5%, wat een voortzetting inhoudt van de winsten in de vorige twee sessies en wat eveneens een positievere stemming op de wereldwijde markten weerspiegeld. Dat gevoel blijft wortelen in zwakke Amerikaanse arbeidsmarktcijfers, want daardoor versterkte de verwachtingen dat de Federal Reserve volgende week de rente met 25 basispunten zal verlagen.

Ook de ontwikkelingen in de vredesonderhandelingen rond Oekraïne spelen natuurlijk een rol, terwijl het optimisme omtrent halfgeleiders onvermoeibaar lijkt. Zo kroonde STMicroelectronics (+4%) zich tot dagwinnaar in de sector, terwijl ook ASML (+1,1%), Siemens (+1,6%) en Schneider Electric (+3%) in goeden doen waren. En dat is logisch, want het Chinese Cambricon Technologies is van plan om in 2026 de productie van AI-chips meer dan te verdrievoudigen. Maar, en dat gebeurt niet vaak, op sectorniveau zien we dat er over de hele lijn (kleine) verliezen geboekt worden, zonder uitzondering.

Op Wall Street hield het optimisme aan, zij het dan iets bescheidener. De S&P500 trok 0,11% hoger, tegenover 0,22% winst voor de Nasdaq. Winnaars en verliezers op sectorniveau bleven in evenwicht, met als winnaar de industriële waarden (+0,5%), technologie (+0,4%) en telecom (+0,4%).

Renteknip in India

Over naar het Oosten, waar de Reserve Bank of India (RBI) de beleidsrente (repo) verlaagde met 25 basispunten tot 5,25%. Dat lag in lijn der marktverwachtingen omdat er vertrouwen is in een meer gematigd inflatievooruitzicht. Door de renteknip komt de teller sinds begin dit jaar 125 basispunten lager te staan, waardoor deze op het laagste niveau staat sinds juli 2022. Daarnaast zal de centrale bank ook nog voor 11,14 miljard dollar obligaties opkopen in december alleen, naast nog eens 5 miljard dollar aan valutatermijntransacties. Dat alles moet extra liquiditeit in het banksysteem brengen om zo de doorwerking van lagere rentes in de reële economie te versnellen.

Wat betreft de economische vooruitzichten verhoogde de centrale bank haar groeiprognose voor het boekjaar 2025/26 naar 7,3%, tegenover een eerdere schatting van 6,8%. Tegelijkertijd werd de inflatieverwachting verlaagd naar 2,0%, tegenover 2,6%, ruim binnen de doelstelling van 2% tot 6%.

Koper weer wat duurder

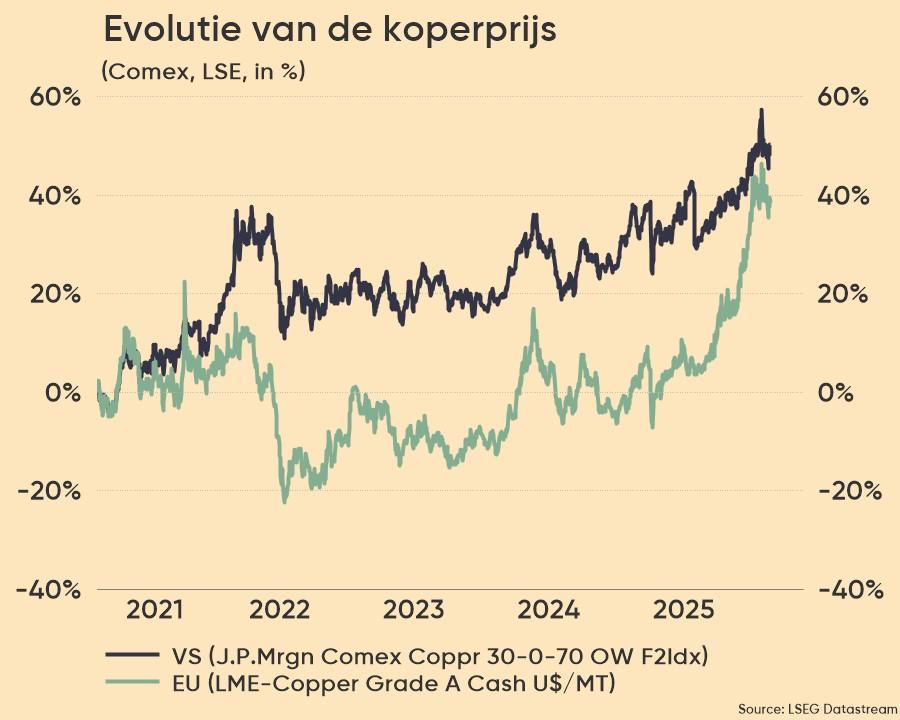

De koperfutures in de VS klommen vrijdag naar ongeveer 5,4 dollar per pond, zowat het hoogste niveau in meer dan vier maanden. Dat is te wijten aan aanhoudende verstoringen in de aanvoer, terwijl een grote terugtrekking van metaal uit LME-opslagplaatsen eerder deze week speculaties aanwakkerde over een aanbodschaarste. Centraal, echter, staat een groeiende vrees dat de VS volgend jaar heffingen zal aankondigen op geraffineerd koper. En om het allemaal nog wat spannender te maken verlaagde Ivanhoe Mines eerder deze week haar productieverwachting voor de Kamoa-Kakula-operatie in de Democratische Republiek Congo, terwijl Glencore zijn productiedoelstelling voor 2026 verlaagde. Dat Rio Tinto de productieverwachting voor 2025 optrok, dankzij stevige productie in de Oyu Tolgoi mijn in Mongolië, woog daar niet tegen op.

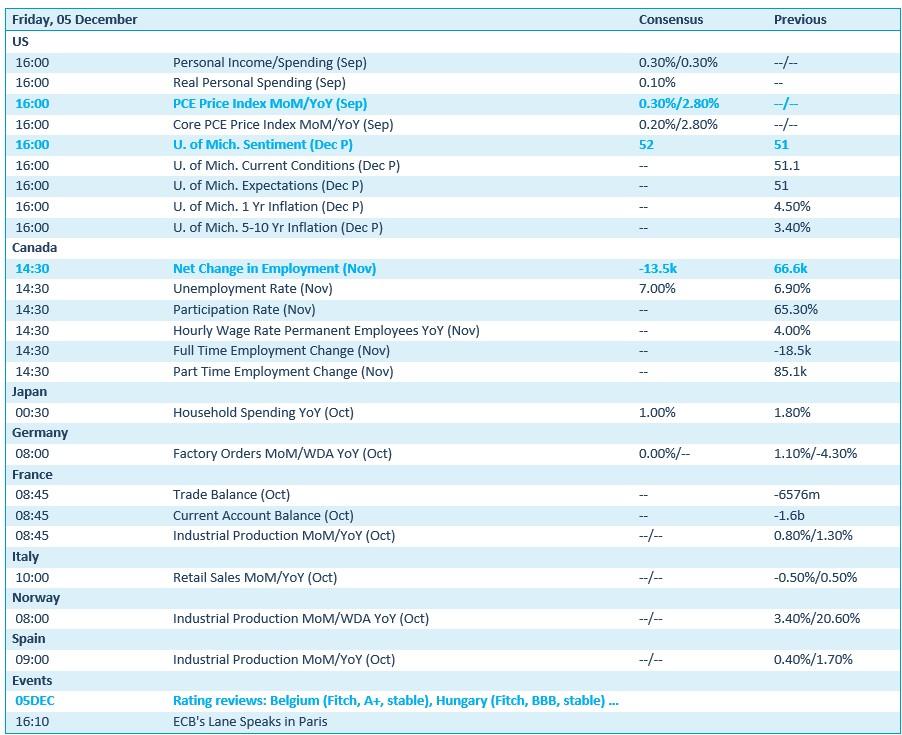

Wat u vandaag kan verwachten

Er staat behoorlijk wat nieuws op het menu. De VS komen met persoonlijke inkomens en bestedingen aandraven, maar véél meer nog met zeer belangrijke inflatiedata (meerbepaald: de PCE‑prijsindex) .Tel daarbij nog eens een nest indicatoren van de Universiteit van Michigan waaronder het sentiment en de inflatieverwachtingen en dan weet u meteen dat de rente vandaag ook vol in de kijker staat.

Duitsland rapporteert daarnaast over de gezinsbestedingen (oct), Frankrijk over de fabrieksorders en de handelsbalans en er is als kers op de taart nog een toespraak van de altijd inhoudelijk sterke (ahum) ECB‑voorzitter Lagarde in Parijs. Dat Italië met detailhandelsverkopen en Noorwegen en Spanje met cijfers over industriële productie de aandacht van haar weg proberen te leiden, moet u hen maar vergeven.

En tot slot is het ook een belangrijke dag voor België, want zoals voor Hongarije krijgen we een update van de kredietbeoordeling van Fitch.

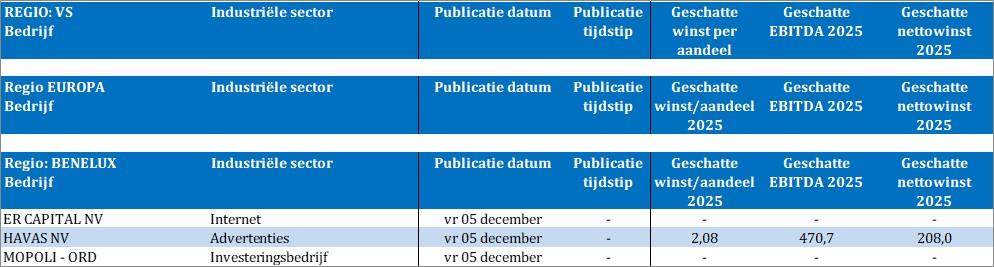

Bedrijfsresultaten komen er vandaag van ER Capital, Havas en Mopoli. Daar dient u alvast niet voor wakker te worden!