Risk-on in Tech

Uit het departement: "Beursblik in een notendop"

De Euro Stoxx 600 slopen vrijdag lui hoger en dat leverde 0,04% winst op, daags na een topdag voor de hele regio: +1,7% voor de AEX, +1,4% voor de BEL20 en +1,4% voor de DAX. Nee, de cijfers van 1 mei doen er in Europa niet toe, maar de slotkoersen van op Wall Street van vrijdag al ietsje meer. De S&P 500 won 0,3%, tegenover 0,9% voor de Nasdaq. Optimisme, alweer.

Viva Chips (en ook een beetje Bitcoin)

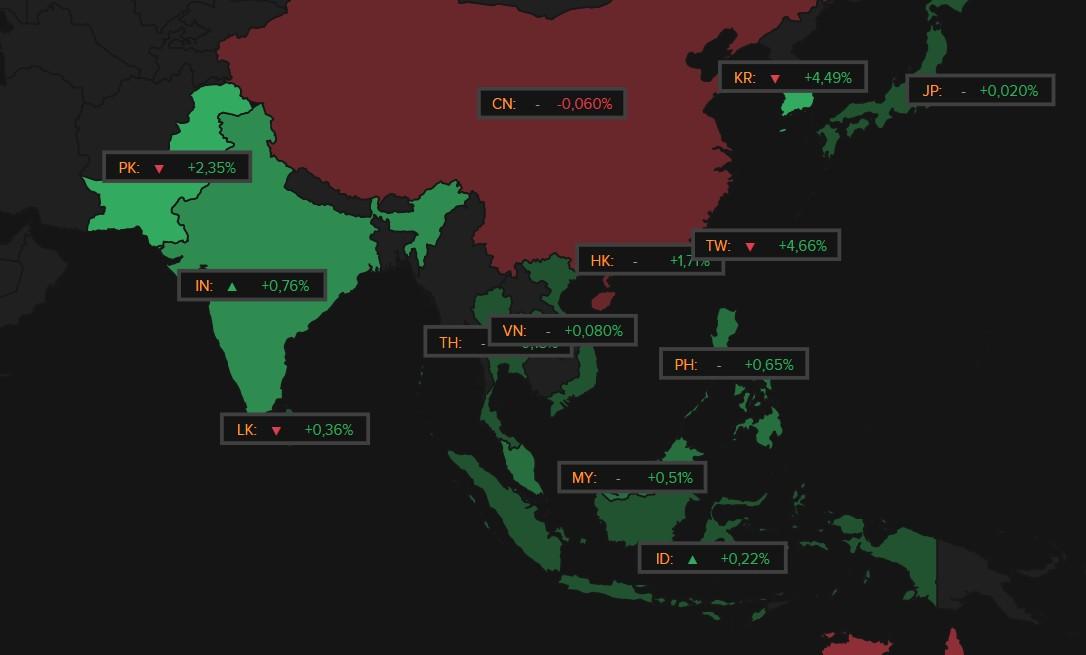

De rode draad was opnieuw dat er overal “Viva chips” gescandeerd wordt, wat doorstroomt naar een “risk-on in Tech”-modus. Zo koerst ook de Aziatische overkoepelende HSTech index vannacht 2,9% hoger, naast forse winst voor Zuid-Korea (+4,5%) en Taiwan (+4,7%). De aanhoudende zoektocht naar de Sleutel van Hormuz wordt daarmee deels naar dat vergeten hoekje op de keukentafel geschoven, want zelfs fragmentarische vooruitgang doet al wonderen. Niet dat de markten in China en Japan mee dansten op de tonen, want daar genoot men nog van een dag vakantie.

Op de valutamarkten verstevigde de dollar beperkt tegenover de euro (EUR/USD +0,11% tot 1,1730), maar verloor terrein tegenover de yen (USD/JPY -0,18% tot 156,75). Opvallende beweger was de Japanse yen. Die sprong vannacht plots 0,9% hoger ($1 = JPY 155,7), mogelijk door een nieuwe interventie van de centrale bank. De beweging van nogal wat grondstoffen was minder rechtlijnig. De goudprijs daalde 0,17% tot 4.591 dollar per ounce, terwijl zilver 0,11% aansterkte, terwijl koper (-0,53%) en aluminium (+0,68%) eveneens caprioleerden.

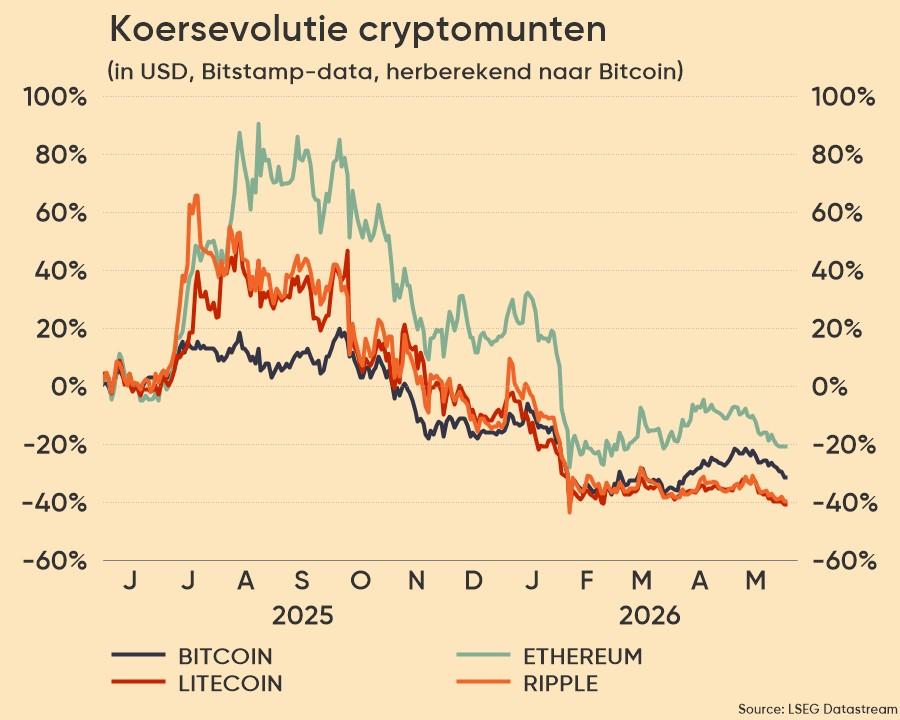

De bitcoin flirt ondertussen weer met de grens van 80.000 dollar, kort nadat goeroe Michael Saylor een lange termijn koersdoel gaf van (hou u vast) 10 miljoen dollar. Dat volgt uit het “eindspel”, waarin het netwerk op moet schalen naar een marktwaarde van 200 biljoen dollar.

Operation Freedom

Een deel van dat optimisme is te danken aan geostrateeg en zelfverklaard stabiel genie Trump. De VS start vanaf vandaag namelijk met ‘Operation Freedom”. Schepen die vastzitten in de Golf door de Amerikaans-Israëlische oorlog, en die voedsel en voorraden ontberen, zullen ‘bevrijd’ worden. Veel details kregen we niet en het is niet duidelijk welke landen helpen of hoe de operatie gaat werken, maar US Central Command zou steun leveren met 15.000 militairen en meer dan 100 land- en zeevliegtuigen, oorlogsschepen en drones. Kort na die boodschap zou een tanker geraakt geweest zijn door onbekende projectielen, tsja ..

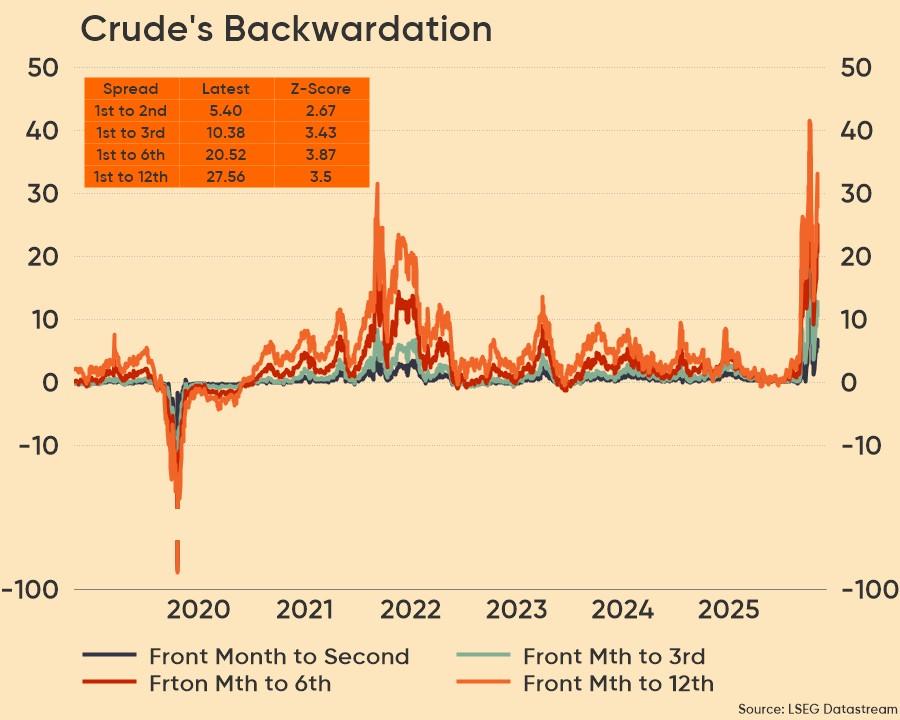

De oliemarkt laat het alvast niet aan de koude kleren komen. Een Brent-vat kost nog altijd zo’n 107 dollar (zodat de backwardation aanhoudt), omdat een Iraans 14-puntenvoorstel hoogstens een onderkoelde reactie vanuit Washington uitlokte. Dat omhelst de terugtrekking van de Amerikaanse troepen, het opheffen van de blokkade, het vrijgeven van bevroren tegoeden, het betalen van compensatie, het opheffen van sancties en het beëindigen van de oorlog op alle fronten). Maar Iran betaalde “nog geen voldoende hoge prijs”, aldus Trump, en nucleaire onderhandelingen zijn er al evenmin. En net dat is voor de VS een voorwaarde om verder te kunnen onderhandelen.

Resultatenseizoen

Een andere deel van het optimisme komt van de bedrijven zelf, die u deze week weer trakteren op een massa kwartaalcijfers. Denk onder meer Advanced Micro Devices, Super Micro Computer, Palantir, Walt Disney, McDonald’s en véél meer. Maar wat telt is niet de kwantiteit, maar de kwaliteit.

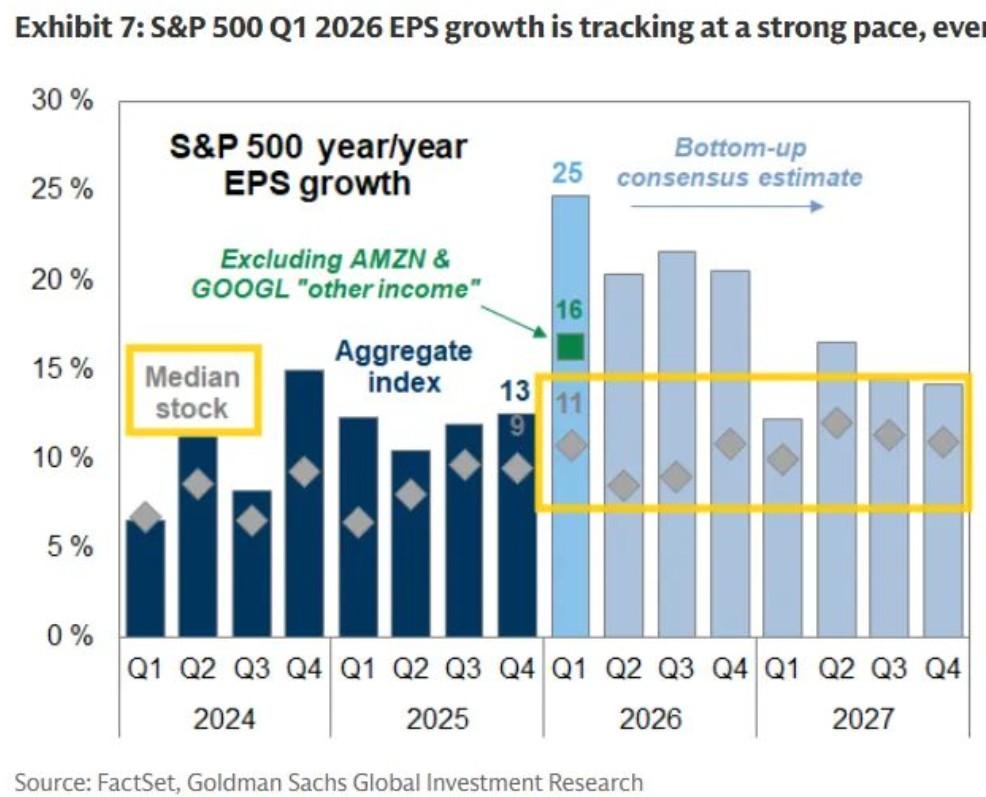

Tot dusver dikten de winsten van de S&P 500 bedrijven zo’n 25% aan, waarvan zonder eenmalige elementen nog dik 16% overbleef. Ondanks de hoge energieprijzen en geopolitieke onzekerheid blijven bedrijven dus helemaal op de rails, met dank aan de blijvend hoge investeringen in kunstmatige intelligentie. Die zouden in 2026 tot zo’n 750 miljard dollar kunnen oplopen, enkel in de VS. Dat is 80 miljard dollar meer dan eerder gedacht en 80% meer dan in 2025.

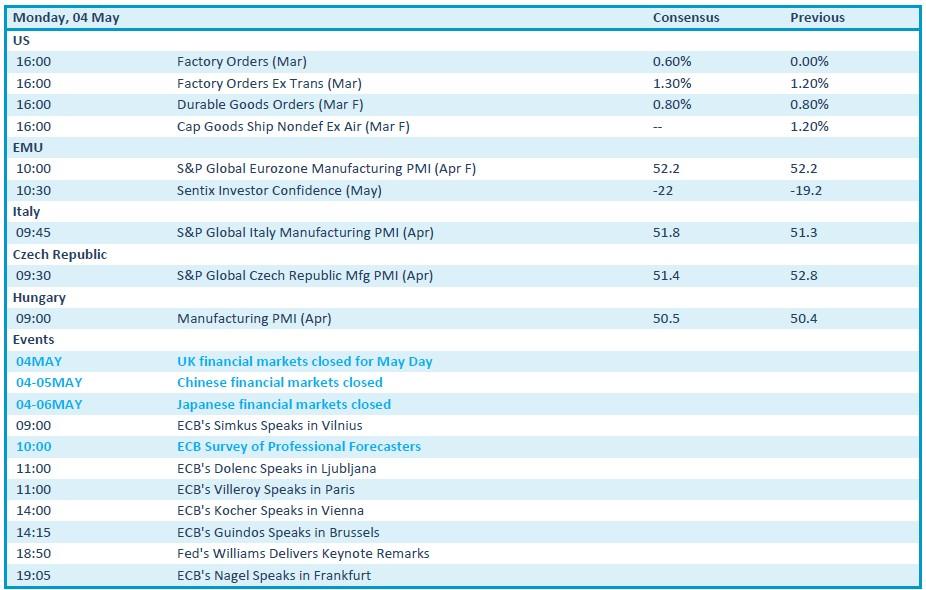

Wat staat er vandaag op het menu?

Qua economisch nieuws staan er vandaag meerdere indicatoren over de industriële activiteit in de VS in maart op de rol, waaronder fabrieksorders en duurzame goederen. In Europa ligt de klemtoon op de PMI-indicatoren voor de verwerkende nijverheid, in onder meer Italië, Tsjechië en Hongarije. Die moeten een fijnmazig beeld geven van de conjunctuur in meerdere delen van Europa.

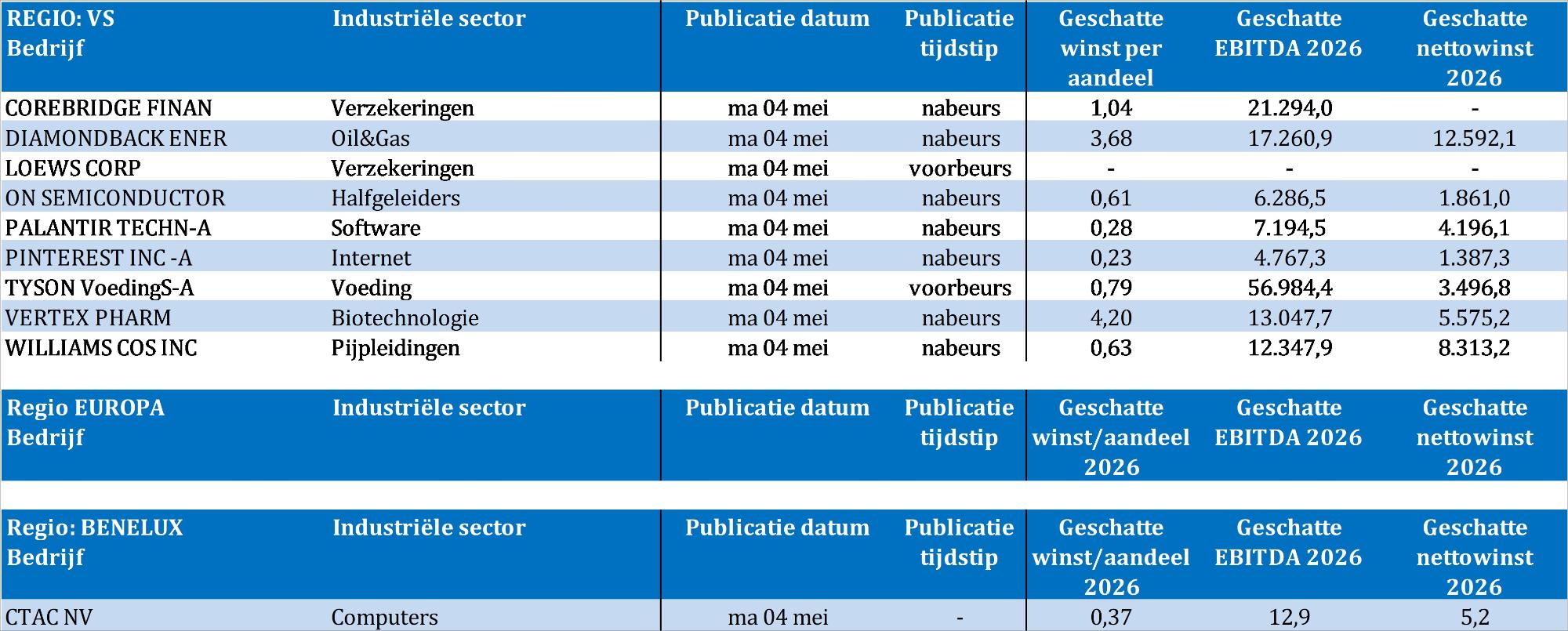

Bedrijfsresultaten komen er vandaag van Corebridge Financial, CTAC, Diamondback Energy, Loews Corporation, ON Semiconductor, Palantir Technologies, Pinterest, Tyson Foods, Vertex Pharmaceuticals en Williams Companies.