Energieschok doet bibberen

Uit het departement: "Beursblik in een notendop"

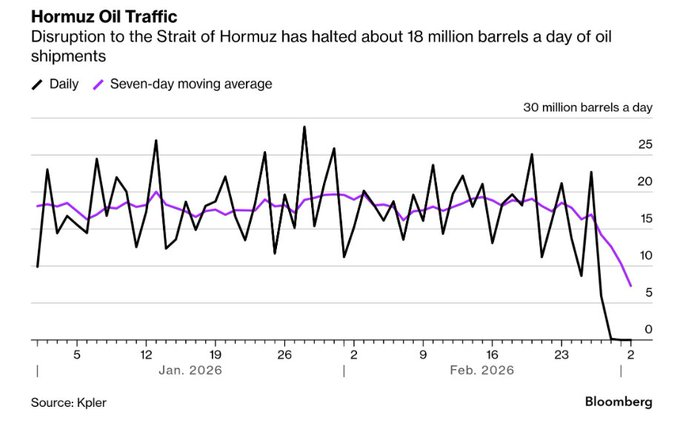

De uitverkoop van aandelen en staatsobligaties verdiepte zich gisteren terwijl de dollar dinsdag sterker werd. Het conflict in het Midden-Oosten blijft de energieprijzen immers aanjagen (olieprijs +17% tot 84,5 dollar per vat en Europees gas +25% tot 54,2 euro/MHw), ook al sloten we een eind onder de hoogste dagprijzen. Iraanse luchtaanvallen blijven schade berokkenen aan de energie-infrastructuur in het Midden-Oosten en door de Straat van Hormuz wordt amper gevaren. Vannacht bleef zowel de olie- als de gasprijs stabiel, maar dat wil niet veel zeggen.

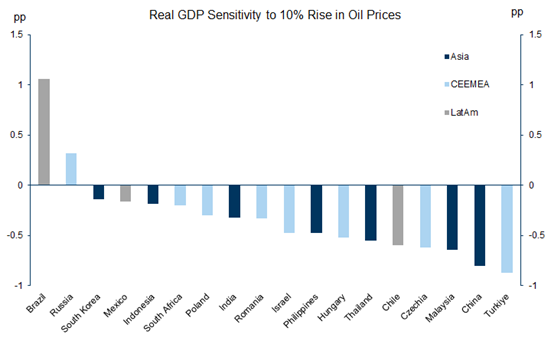

Onder meer continentaal Europa is erg kwetsbaar voor energieprijzen, zodat voornamelijk de energie-intensieve sectoren zoals de verwerkende nijverheid en de chemische industrie daalden. Ook verzekeraars worden door beleggers met de rug aangekeken, door zorgen over de omvang van oorlogsgerelateerde uitbetalingen. De afhankelijkheid van energie speelt trouwens vooral in het nadeel van onder meer China, Turkije, Maleisië en Tsjechië, onder meer omdat China 50% van zijn olie-import betrekt via de Straat van Hormuz.

Rente- en inflatievrees

De vrees voor inflatoire neveneffecten sloop in ieder geval in sneltempo in heel wat activaprijzen. Zo’n scenario houdt in dat de centrale banken de rente niet kunnen verlagen, mogelijk zelfs moeten verhogen. De spiegel daarvan is de recente stijging met 20 basispunten van de 2-jaarsrentes in Duitsland en de VS. Gisteren alleen al trok de Duitse rente 12 basispunten aan tot 2,19%, tegenover 5 basispunten in de VS. Ook de 10-jaarsrente ging trouwens 9 en 5 basispunten hoger tot 2,79% en 4,09%.

Op basis van de huidige verwachtingen is de kans op een Amerikaanse renteverlaging volgende week quasi nul. De kans op een renteknip in juni gaat zowat alle kanten op, maar tot dusver zetten waarnemers wel voor 55% in dat de Fed de rente wel degelijk zal inknippen. Groei is belangrijker dan inflatie, ondanks de geschiedenis het tegendeel uitwees.

Die hausse werkt negatief in op allerhande waarderingen, met name die van technologiebedrijven, vastgoed en nutsbedrijven. Ook wordt de rentemarge van banken en de omzet van consumptiebedrijven op die manier gedrukt. Een haperende gasproductie (up- en downstream) kan verder leiden tot een lager aanbod van grondstoffen zoals aluminium, waardoor ook de grondstoffensector gisteren onder druk kwam. Om maar te zeggen dat er voor elke sector wel een argument contra was.

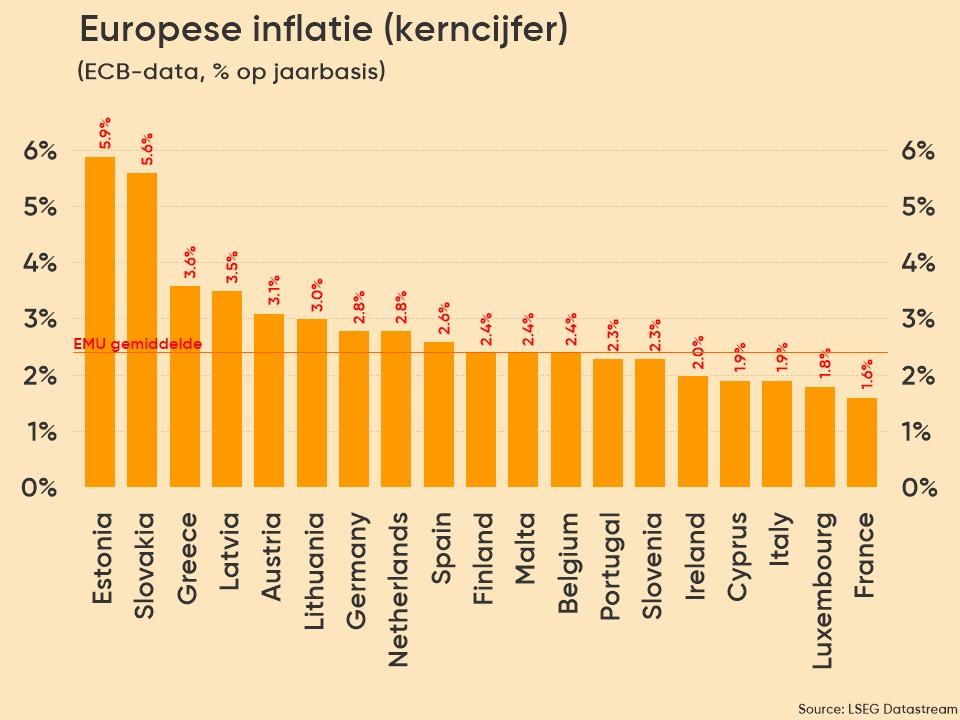

Tegen de achtergrond van de vrees voor de effecten van de "energieschok" kregen we gisteren eerder tegenvallende inflatiecijfers voor de eurozone in februari. De kerninflatie, dat geen rekening houdt met energie en voeding, steeg door naar 2,4% en dat was nog voor de huidige hausse van de energieprijzen door de oorlog in het Midden-Oosten. Om maar te zeggen dat inflatie wel degelijk nog altijd een dingetje is...

Op zoek naar een scenario

Veel van deze effecten zijn vooralsnog voorwaardelijk en sterk afhankelijk van het scenario dat zich de komende weken zal uitrollen. En er zijn heel veel scenario’s mogelijk, op een moment dat iedereen maar wat staat te roepen via de gewone en de social media. En dus ontberen de financiële markten een duidelijk kader waarin ze kunnen opereren, met een forse piek in de volatiliteit en dito stijging van de risicopremies.

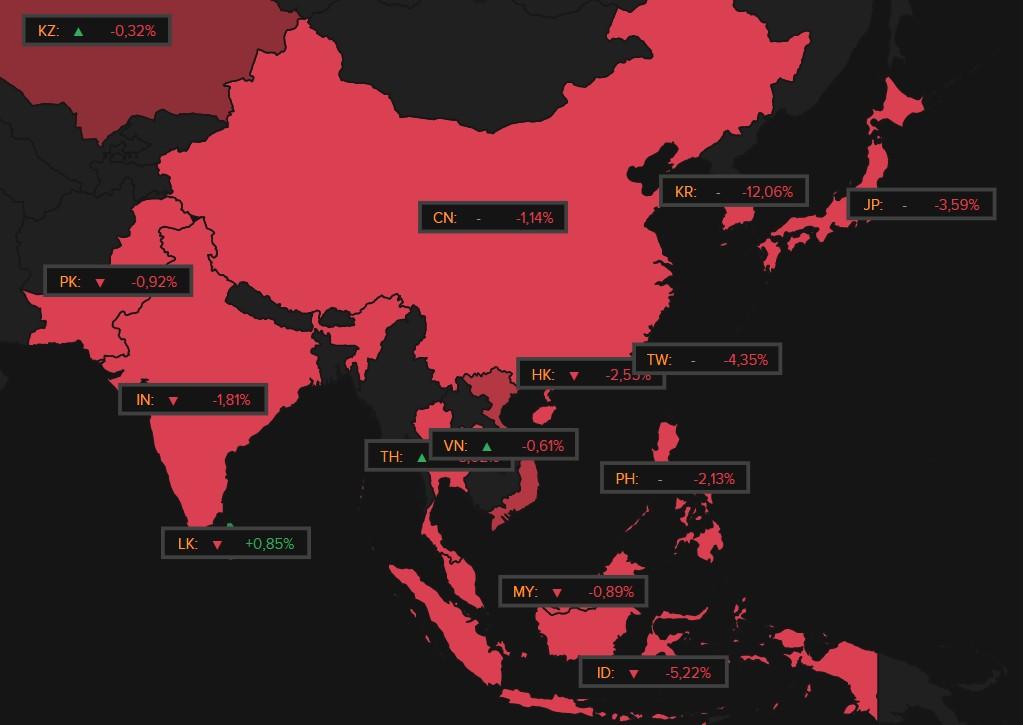

Voor de Euro Stoxx 600 (-3,1%) vertaalde zich dat in de slechtste dagprestatie sinds “Liberation Day” op 2 april 2025. Ook Wall Street incasseerde verlies, al herstelde de S&P500 het intradagverlies van 2,3% tot 0,94% bij de slotbel. De Dow verloor 0,83% en de Nasdaq 1%. Vannacht was er ook opnieuw nucleair alarm in het sterk door retailbeleggers gecontroleerde Zuid-Korea (-12%, nadat de circuit breakers in actie schoten en er gisteren ook al 10% verlies werd geïncasseerd). Ook Taiwan (-4,3%), Japan (-3,6%), Hongkong (-3,0%), India (-1,7%), en China (-1,3%) onder zware druk.

Koning dollar

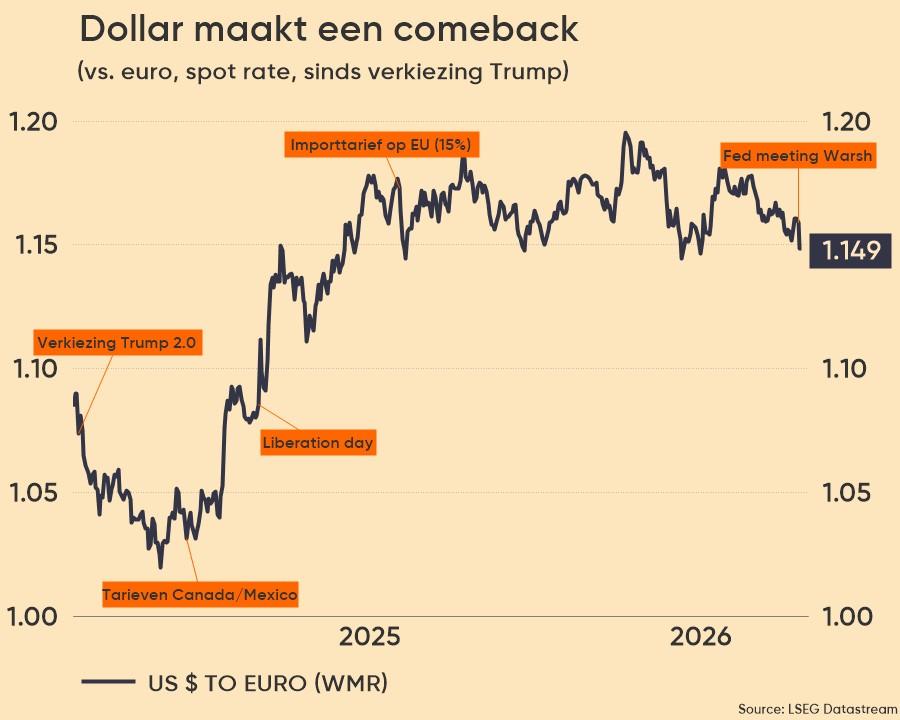

Haaks op het scenario van de ‘dedollarisatie’ (de infame “debasement trade”, weet u wel) is het opnieuw duidelijk dat de Amerikaanse dollar het in tijden van onzekerheid altijd goed blijft doen. De greenback klom gisteren opnieuw tot het peil van midden januari (€1 = $1,1615). De dollarindex, die de waarde van de dollar met de munten van de 6 belangrijkste handelspartners opvolgt, blijft schurkten tegen zijn hoogste peil in zes weken omdat beleggers munten mijden die het meest kwetsbaar zijn voor hogere energieprijzen.

De sterkere dollar helpt mee verklaren waarom de goudprijs gisteren 4% verloor tot 5.163,44 per ounce, al blijft de daling toch best opvallend gelet op de omstandigheden. Ook de zilverprijs kelderde 11% tot 84,72 dollar. Er is dus wat meer aan de hand, maar verder dan ‘technische’ elementen.

Wat mag u vandaag verwachten?

U vraagt zich samen met mij af wanneer de huidige onzekerheid wat op zal klaren, met name de zekerheid dat de energiemarkt toebeleverd zal blijven worden. En of Trump de Oorlogsman een plan heeft, iets waar aan getwijfeld wordt nu blijkt dat een groot deel van de Amerikaanse ambassades in sneltempo wordt ontruimd. Feit is dat de duurtijd van het conflict belangrijker is dan de schade. Hoe langer het duurt, hoe langer de herstelfase op de financiële markten, net zoals we al zagen tijden de Irak-oorlog in 2003 en het begin van de grootschalige invasie van Rusland in Oekraïne in 2022. Maar we hebben alvast een winnaar en dat is de Amerikaanse dollar

Wat mag u vandaag verwachten?

Er staan vandaag een pak data op de economische kalender, met onder meer een rist PMI-sentimentsindexen uit de maakindustrie en de dienstensector van de VS, China, het VK, Europa, etc .. De Fed publiceert zijn Beige Book en in Europa krijgen we inzicht in de producentenprijzen en de werkloosheid, net zoals in België voor wat dat laatste betreft. Voor de liefhebbers van Centraal-Europa geven we mee dat de Poolse centrale bank zich buigt over de beleidsrente.

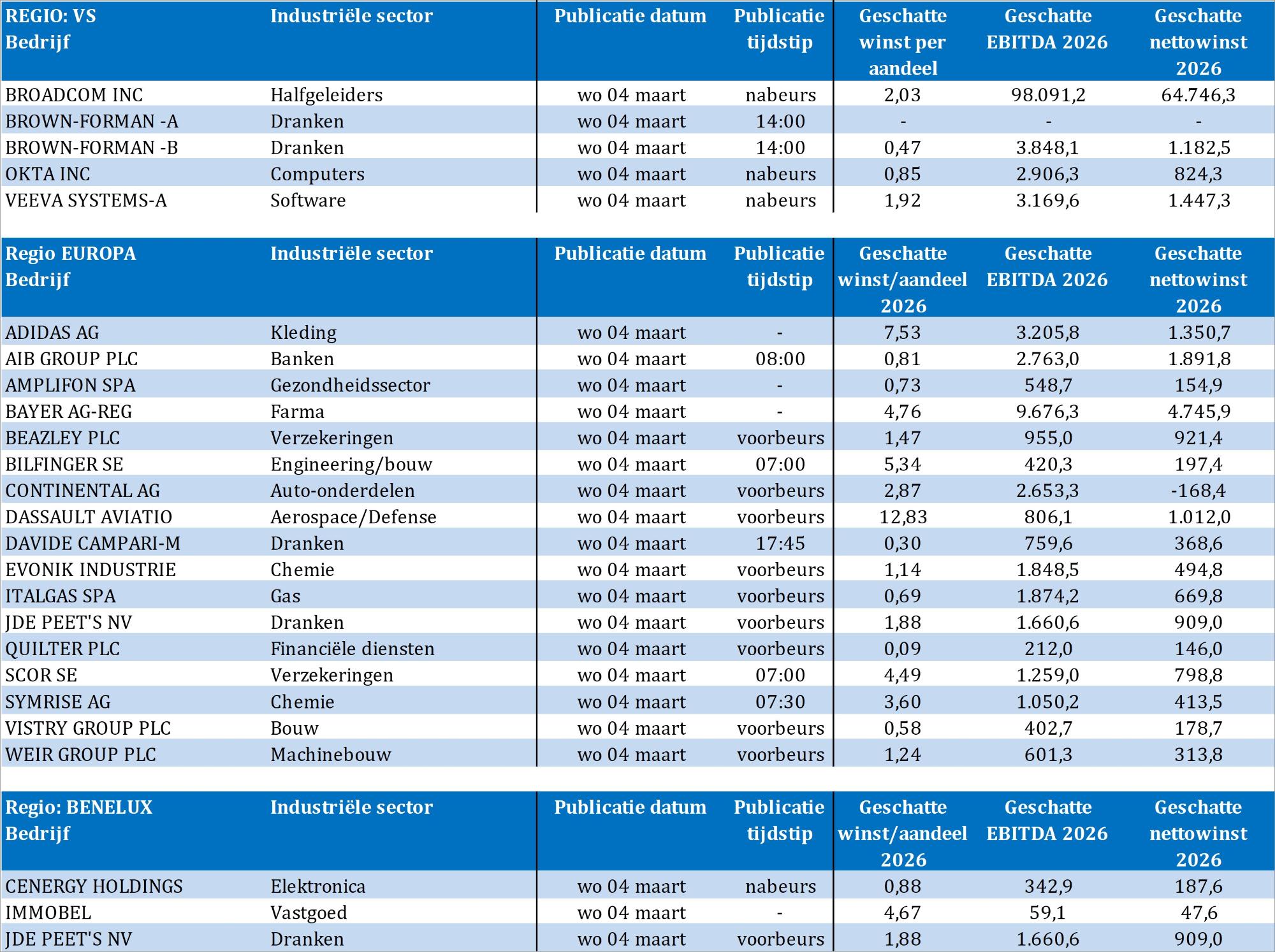

Bedrijfsresultaten komen er vandaag van onder meer van Adidas, AIB Group, Amplifon, Bayer, Bilfinger, Broadcom, Brown‑Forman Class A, Brown‑Forman Class B, Cenergy, Continental, Dassault Aviation, Davide Campari Milano, Evonik Industries, Immobel, JD Peet’s, Okta, Scor, Symrise en de Vistry Group.