Geen gamechanger

Uit het departement: "Beursblik in een notendop"

Gisteren werd geen gamechanger. De oorlog tussen de VS en Israël en Iran ging zijn vijfde week in, zonder duidelijke aanwijzingen voor een echte de-escalatie op korte termijn. Voorlopig zijn de VS geen grondinvasie begonnen, maar een mogelijke inname van het Iraanse olie-eiland Kharg blijft wél een optie. Vredespresident Trump toonde zich optimistisch over de blijkbaar wat serieus geworden gesprekken met het (nieuwe) regime in Iran, maar dreigt er wel nog mee om de Iraanse energie-infrastructuur te vernietigen als de Straat van Hormuz niet onmiddellijk open is.

Tegelijkertijd wijzen de met Iran geallieerde Houthi's uit Jemen, die zich actief aansluiten bij de aanvallen op Israël, en Iran dat belangrijke aluminiumfaciliteiten in Abu Dhabi en Bahrein aanvalt, erop dat het risico op meer verstoringen in de aanvoerketen steeds groter wordt, onder andere door een belemmerde doorgang in het Suezkanaal/de Rode Zee.

Europa en de VS: twee richtingen

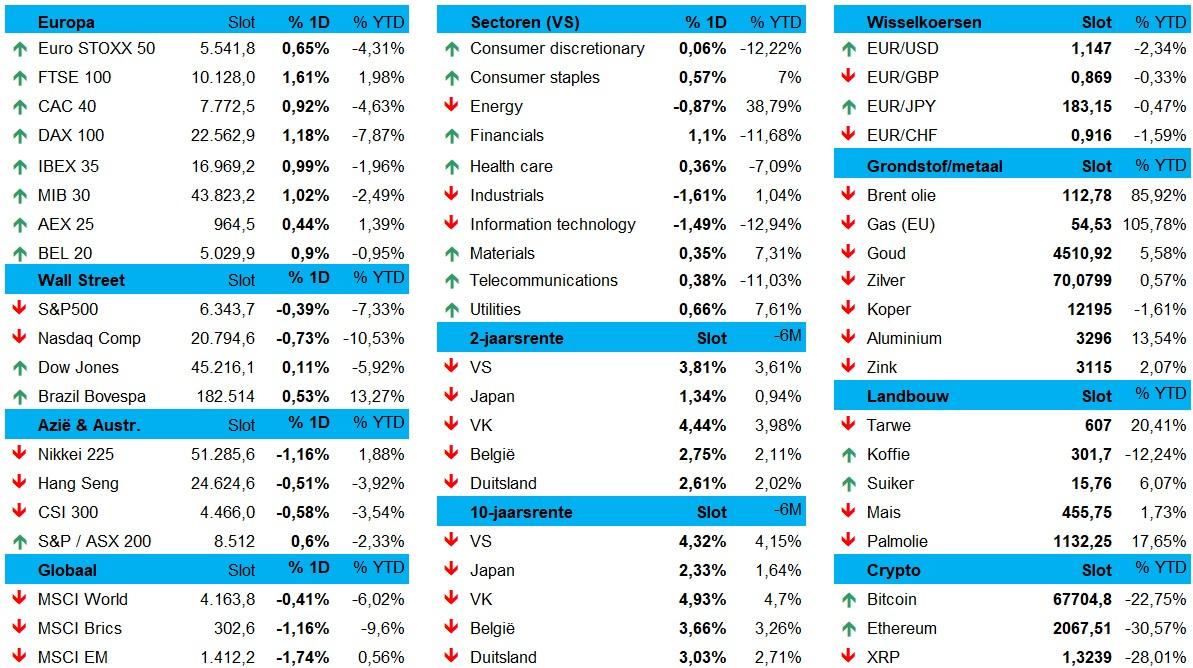

Het is in dat kader bepaald niet makkelijk om het onderliggende beurssentiment te taxeren. De Europese beurzen kenden gisteren alleszins een topdag, misschien ietwat verrassend, ondanks er nog geen hoop, duidelijkheid of een timing is om te kunnen beginnen denken aan een einde van de oorlog in Iran. Maar goed, 0,95% winst voor de Euro Stoxx 600, 0,44% voor de AEX, 0,5% voor de BEL20 en 1,2% voor de DAX. In de VS was de sfeer heel wat bedrukter: de S&P 500 verloor 0,4% en de Nasdaq 0,7%. Technologie-aandelen kregen het opnieuw moeilijk, met name de hardware-aandelen die het ‘nieuwe compressie-algoritme’ van Google maar moeilijk kunnen verteren.

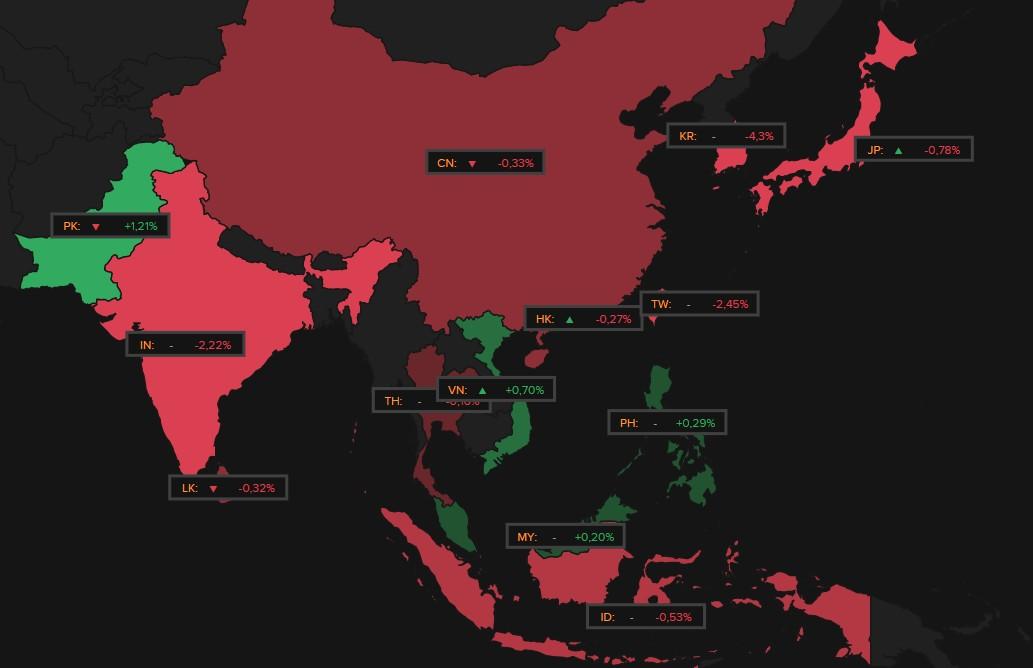

Tech onder in Azië

Om die reden werd Zuid-Korea (-4,2%) vannacht zo’n beetje de Aziatische uitzondering, want Samsung Electronics werd fluks 4,3% lager gezet in wat over het algemeen een licht depressieve markt was: India -2,2%, Taiwan -2,4% en Japan -0,8% bakten er evenmin wat van. Ook daar lag tech dus op het offerblok, weliswaar bij een stabiele dollar (€1 = $1,1455) en dito olieprijs (-1%, $107,5/Brent-vat). Grondstoffen deden het opvallend goed, met onder meer winst voor het goud (+1% tot 4.560 dollar per ounce) en zilver (2,85% tot 72.11 dollar), terwijl de Bitcoin 0,4% lager werd gezet op 67.447 dollar.

Obligatiefocus verschuift van inflatie naar groei

De reactie op de rentemarkten was een beetje anders dan in de eerdere stadia van het conflict. Beleggers krijgen immers meer en meer ook voor de neerwaartse groeirisico's, dan de opwaartse inflatierisico's. Daarom daalde de Amerikaanse rente gisteren tussen 8 en 5 basispunten op 2 en 10 jaar (tot 3,8% en 4,32%), voortbouwend op een neerwaarts momentum dat al op vrijdag begon. In de VS houdt Fed-topman Powell vast aan een scenario van een tijdelijke inflatieschok, zodat eventuele renteverhogingen uitgesloten zijn. Voorlopig tenminste. Ook de Duitse rente daalde gisteren 4 à 5 basispunten om af te klokken op 3,03% op 10 jaar en 2,62% op 2 jaar.

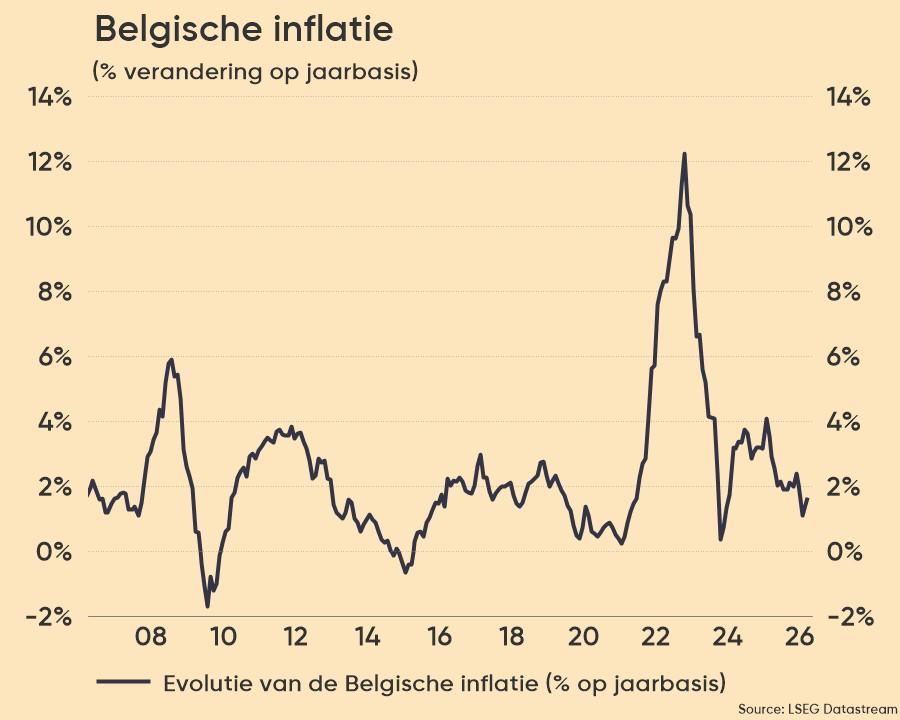

De vraag blijft of de Fed en de ECB de luxe hebben om hogere inflatie (en dito inflatieverwachtingen) te negeren om het hoofd te bieden aan een mogelijk negatief effect op de groei. Voorlopige Duitse inflatiecijfers liegen er alvast niet om: de inflatie in maart versnelde van 2% naar 2,8% op jaarbasis. De Belgische inflatie versnelde in maart van 1,45% op jaarbasis naar 1,65%, omwille van prijsstijgingen voor motorbrandstoffen en pakketreizen. Maar de echte energieschok zien we nog niet in de data.

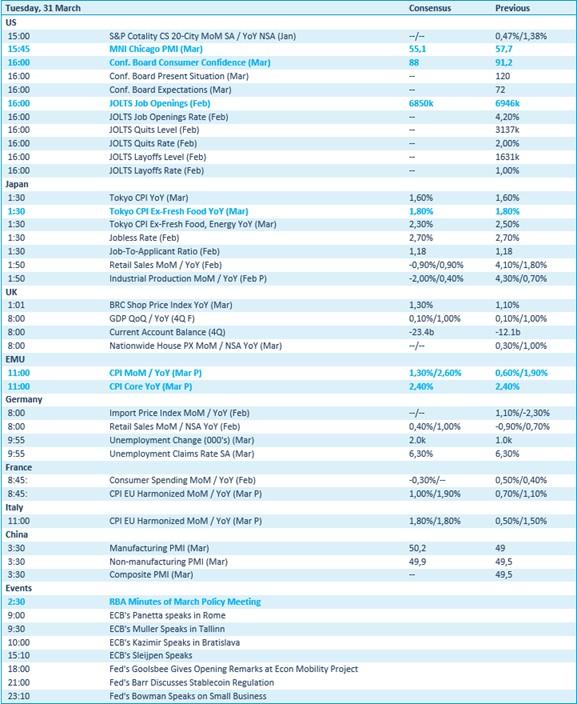

Wat mag u vandaag verwachten?

Er staan een pak inflatienieuws op het menu, met onder meer data uit Europa, Italië, Japan en België. Verder krijgen we inzicht in het Amerikaanse consumentenvertrouwen en het JOLTS- arbeidsmarktrapport, inclusief vacatures en ontslaggegevens. In Japan volgt een brede set inflatiecijfers, naast kleinhandelsdata, terwijl Duitsland updates geeft over invoerprijzen, detailhandel, werkloosheid en consumptie. Frankrijk levert dan weer werkloosheidsdata aan terwijl de Australische centrale bank de notulen vrijgeeft van zijn beleidsvergadering.

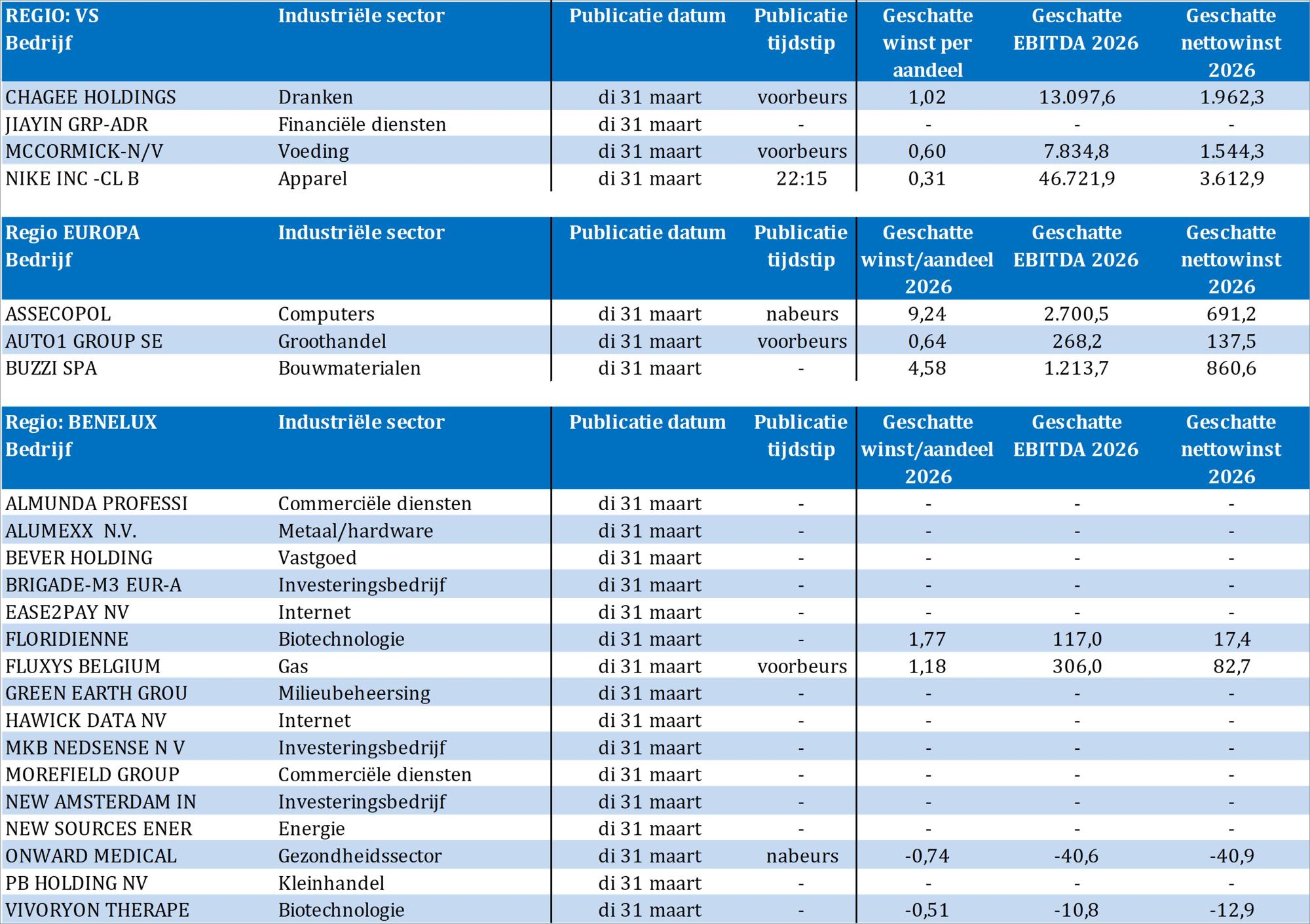

Bedrijfsresultaten komen er vandaag onder meer van Autoliv, Bever Holding, Brigade-M3 Europa, Chage Holdings, Ease2Pay, Floridienne, Fluxys Belgium, Green Earth Group, Havick Data, Jaiyin, McCormick, MKB Nedsense, New Amsterdam Invest, Nike, Onward Medical, VIB en Vivoryon Therapeutics.