Big Tech vs. Dure Olie

Uit het departement: "Beursblik in een notendop"

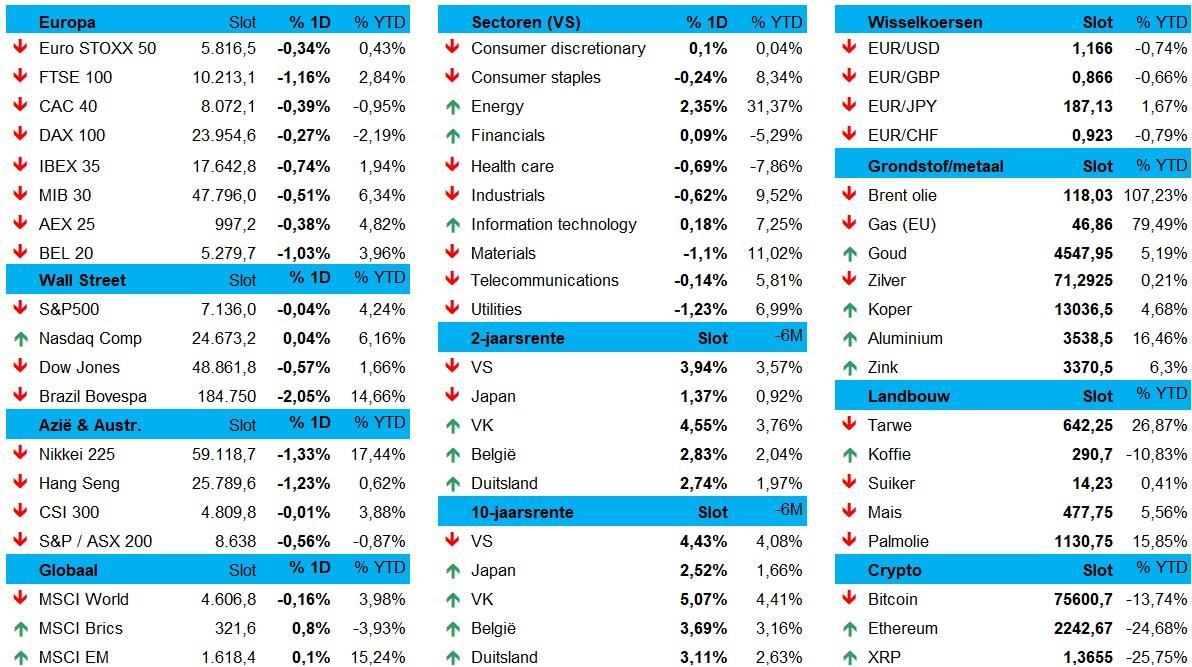

Het werd een bijzonder bewogen dag, met opnieuw lichte verliezen in Europa (-0,5%) voor onder meer de DAX (-0,27%) en de CAC 40 (-0,4%), terwijl Wall Street rond het nulpunt afsloot (S&P 500 -0,04%, Nasdaq +0,04%). Achter die ogenschijnlijke rust bewoog er echter héél wat, met op kop beresterke kwartaalresultaten van de vier grote Big Tech bedrijven, gevolgd door hernieuwde vrees voor militaire actie in Iran. AI-optimisme én inflatievrees, dat levert natuurlijk vuurwerk in alle richtingen op, en dan zwijg ik nog over perifeer nieuws zoals een onderhandelde nationalisatie van de Belgische kernenergiecentrales, een PIPE-deal van Gimv in Azelis en één karrevracht bedrijfsresultaten. Buckle up!

Azië klokte vannacht over de hele lijn in het rood af (Japan -1,44%, Zuid‑Korea 1,2%, Hongkong -1,25%, India -1,35%, ...), terwijl China wél stand hield (-0,1%). De dollar trappelde ter plaatse (€1 = $ 1,1659), net zoals de goudprijs (4.542,55 dollar per ounce) en het zilver (71,64 dollar).

Iraanse druk voedt obligatie-uitverkoop

Maar even zo goed leverde gisteren een forse stijging op van de olieprijzen (+6% tot 124 dollar per Brent-vat) omdat president Trump een njet gaf aan een Iraanse tegenvoorstel mogelijke militaire actie overweegt om de impasse te doorbreken. Dat levert nog meer zorgen op over de nu al belangrijke verstoringen in de aanvoer vanuit het Midden-Oosten.

En vooral dat laatste baart de beleggers zorgen, omdat de rentes opnieuw doorstegen in wat niet minder was dan een soldenmoment op de obligatiemarkt. De rentes trokken vol door richting stratosfeer. De 2-jaarsrente in Duitsland (2,78%) en de VS (3,94%) gingen net zoals de 10-jaarsrentes (Duitsland 3,1% en VS 4,43%) fors hoger. Het rendement op Japanse 10-jaars staatsobligaties klom vannacht ook tot boven de 2,5%, het hoogste niveau sinds 1997.

Fed morrelt niet aan de rente

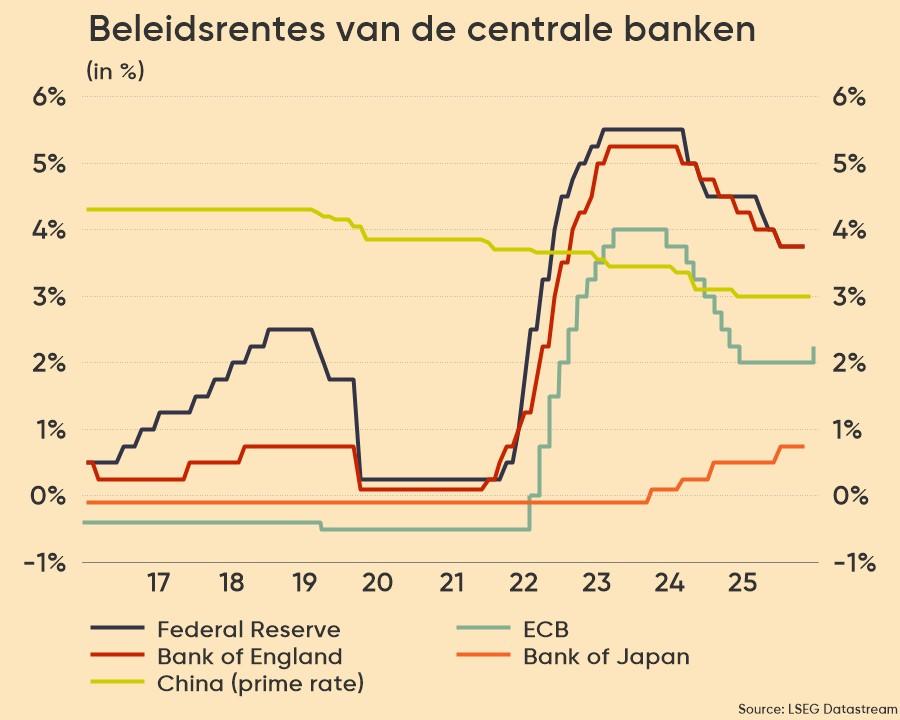

De Amerikaanse centrale bank wijzigde niets aan de beleidsrente (3,50%-3,75%), maar bleek wel weer erg intern verdeeld. Tegenover 8 stemmen voor, waren er 4 stemmen tegen, waarbij Fed-pion Stephen Miran een renteknip met 25 basispunten verdedigde. Centraal in de spagaat staat natuurlijk de bovengemiddeld (en stijgende) inflatie, geopolitieke onzekerheid en gemengde signalen van de arbeidsmarkt.

Het is dan ook bijzonder uitkijken naar het moment waarop de nieuwe Fed-topman Kevin Warsh het voorzitterschap over zal nemen en hoe de man de huidige turbulentie zal aanpakken. En het is natuurlijk ook uitkijken wat de Europese Centrale Bank straks zal beslissen, en welke argumenten zij daarvoor op tafel zullen leggen.

Big Tech aan het kanon

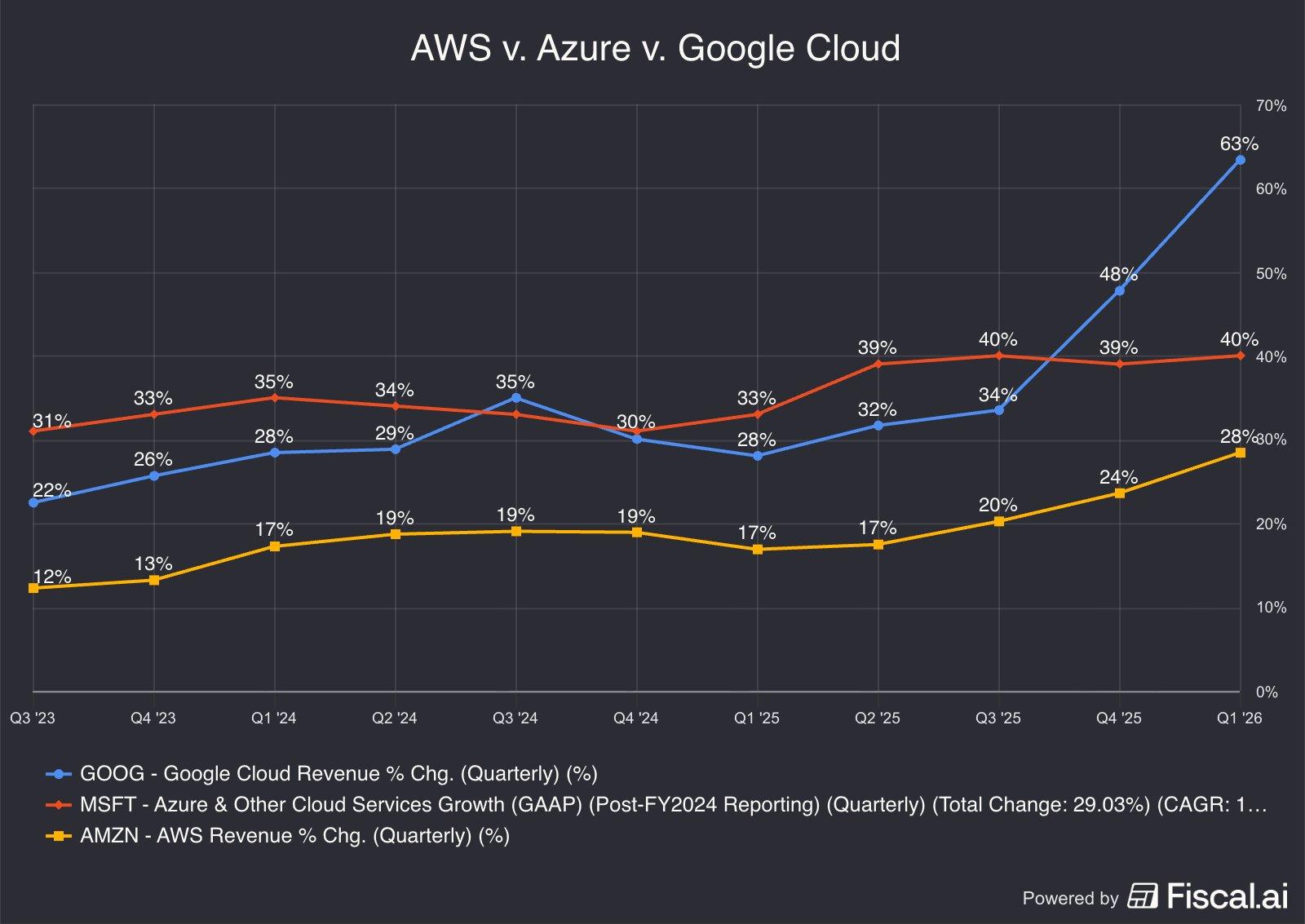

We overlopen de resultaten van de Grote Vier, die in alle vier de gevallen wijzen op forse en aangehouden groei. Het narratief van AI-vertraging moet dus duidelijk plaats ruimen voor AI-groei.

· Microsoft liet opnieuw zeer sterke cijfers zien. De omzet van Azure groeide met 40%, duidelijk boven de hoogste analistenverwachtingen. De AI‑activiteiten bereikten een jaarlijkse run rate van 37 miljard dollar, een stijging van 123% op jaarbasis. Daarnaast telt Copilot inmiddels meer dan 20 miljoen betalende abonnementen, wat wijst op een snelle commercialisatie van generatieve AI binnen het Microsoft‑ecosysteem.

· Bij Alphabet groeide de clouddivisie met liefst 63% tot 20 miljard dollar omzet, tegenover een orderboek van 460 miljard dollar. Dat geeft een stevige visibiliteit geeft voor de komende jaren, op een moment dat artificiële intelligentie vandaag al de primaire groeimotor van het bedrijf is.

· Bij Amazon beliep de groei bij AWS 28%, goed voor 37,6 miljard dollar omzet. Tegelijk kondigde het bedrijf een zeer ambitieus investeringsprogramma aan, met een geplande capex van 200 miljard dollar voor 2026 gericht op cloudinfrastructuur en AI‑capaciteit.

· Meta boekte dan weer 33% omzetgroei, de snelste groei sinds 2021. Om die expansie te ondersteunen plant het bedrijf forse investeringen, met een kapitaaluitgavenbudget dat wordt geraamd tussen 125 en 145 miljard dollar, vooral voor datacenters en AI‑ontwikkeling.

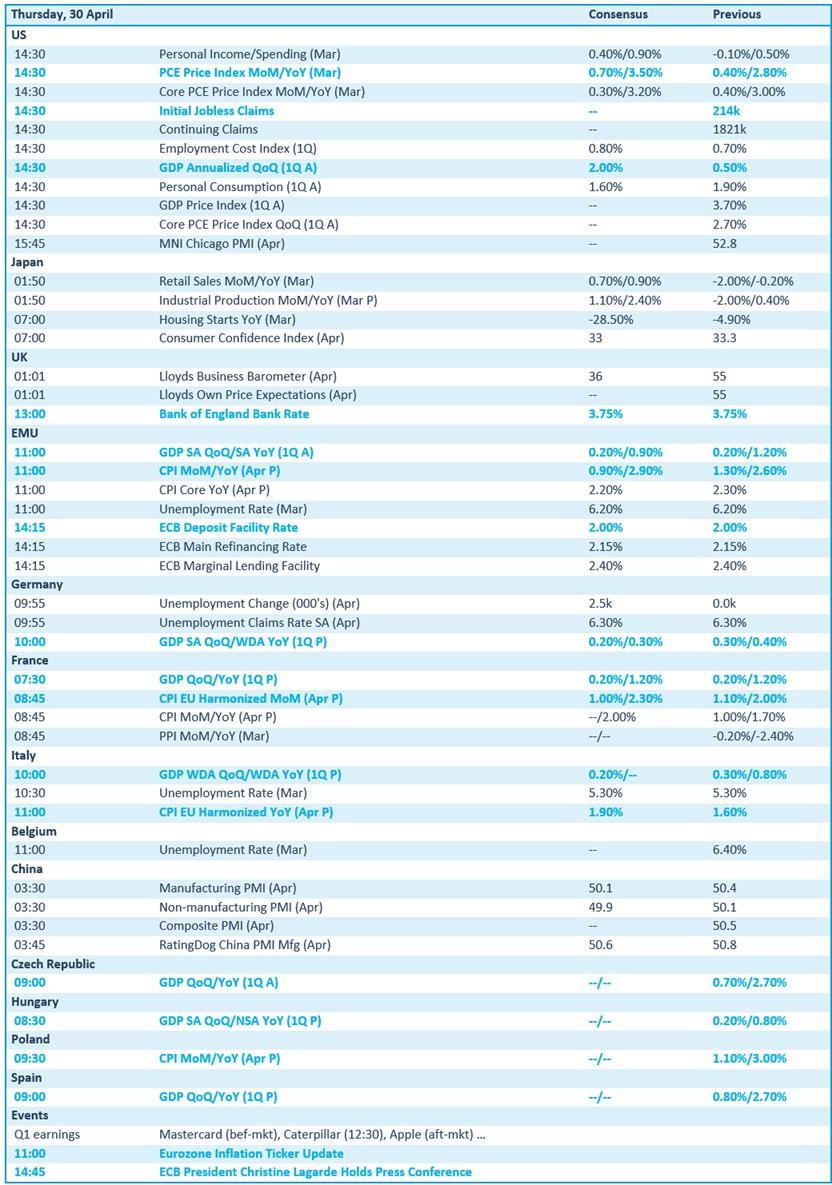

Wat staat er vandaag op het menu?

Agenda-technisch worden we vandaag bedolven op alle vlakken. Er staat een massa -economisch nieuws op het menu, van belangrijke Amerikaanse en Europese inflatie-indicatoren, groeicijfers over hele aardbol, terwijl de ECB en de Bank of Japan hun rentetarieven zouden moeten bevestigen. En om het af te maken zullen data ook nog de richting van de consument aantonen. Stroop die mouwen maar op.

En dat opstropen gaat zeker en vast ook op voor wat betreft de exegese van een héél uitgebreid pak bedrijfsresultaten. Gisterenavond kregen we alvast inzicht in de grote vier Amerikaanse techbedrijven, en die stelden over de hele lijn niet teleur. Dat maakt dat het huidige kwartaalseizoen he-le-maal op schema zit om de verwachtingen op koninklijke wijze te slopen. Moest de Straat Van Hormuz nu nog eens opengaan, dan is het feest helemaal compleet….