Rotatie uit Tech, niet uit aandelen

Uit het departement: "Beursblik in een notendop"

De aandelenbeurzen sloten een volatiele week af met lichte verliezen door aanhoudende druk op de technologiewaarden. Centraal blijft natuurlijk de geopolitieke onzekerheid, niet in het minst omdat de VS en Iran opnieuw wederzijdse raket- en drone-aanvallen uitvoerden, onder meer rond “de Straat” na schendingen van het wankele staakt‑het‑vuren. De oplopende spanningen riskeren de recente diplomatieke dooi te ondermijnen.

Ook zijn de zorgen over overwaardering in AI‑ en techaandelen niet weg, wat wind uit de Koreaanse en Japanse zeilen haalt. En tot slot zorgt de sterkere dollar en de hogere renteverwachtingen wereldwijd voor nog wat meer neerwaartse druk op het beleggerssentiment.

Aandelen in het defensief

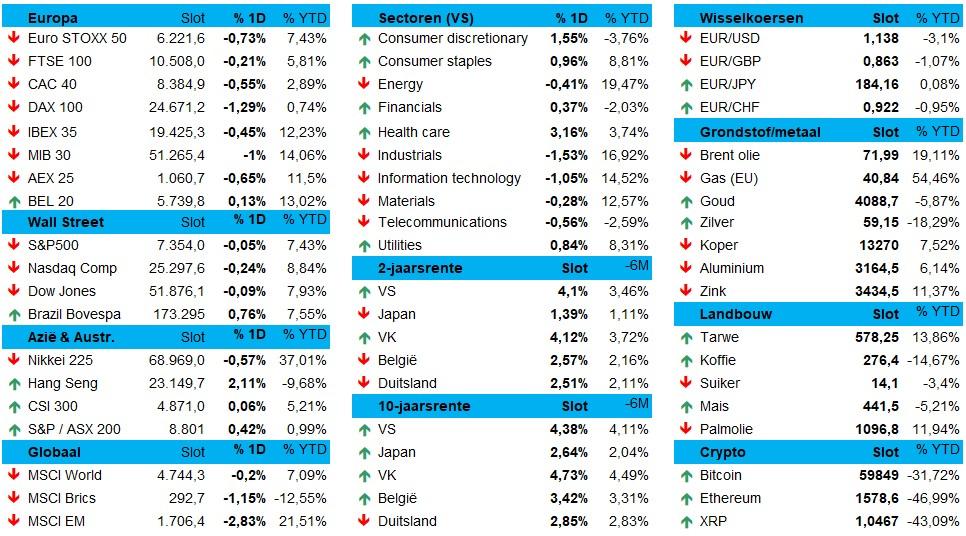

De Euro Stoxx 600 liet 0,66% liggen in een lichtrode zee, met enkel de BEL20 (+0,13%) als eenzaam bovendrijvend vlot. De S&P500 klokte 0,05% lager af, tegenover 0,24% verlies voor de techzware Nasdaq Composite. Geen calamiteiten op Wall Street, dat zeker niet, maar het was wel al de vijfde opeenvolgende verliesdag voor de Nasdaq en de vierde voor de S&P 500. Het weekverlies bedroeg daarom 4,5% en 2%, tegenover 0,2% voor de Euro Stoxx 600.

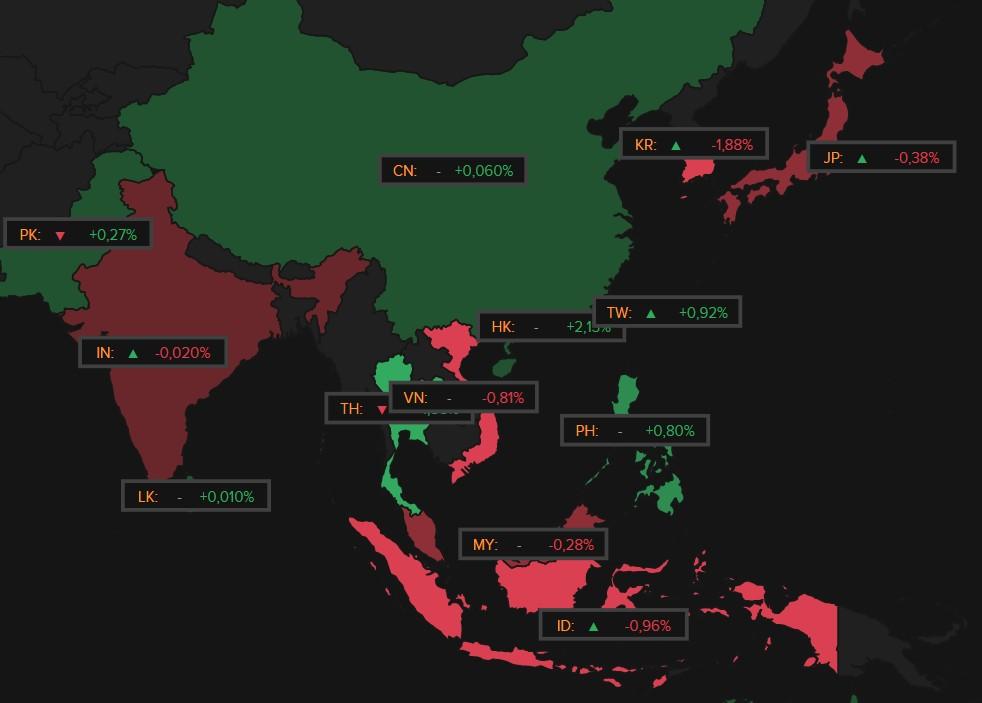

Ook in Azië werd het ongebreidelde optimisme van enkele weken geleden ingeruild voor een vorm van realistisch pessimisme. Tot de grootste dalers horen Zuid-Korea (-1,9%), Indonesië (-0,1%), Japan (-0,4%), terwijl er wél winst was in Hongkong (+2,1%), Taiwan (+1%) en China (+0,1%).

Rotatie uit tech

Over naar de geheugenchip- en halfgeleideraandelen. Die stonden vrijdag opnieuw behoorlijk onder druk omdat OpenAI zijn beursgang uit zou willen stellen naar 2027. Tel daarbij zorgen over hoge kosten en de volatiliteit na de recente IPO van SpaceX, en het AI-enthousiasme temperde nog wat meer.

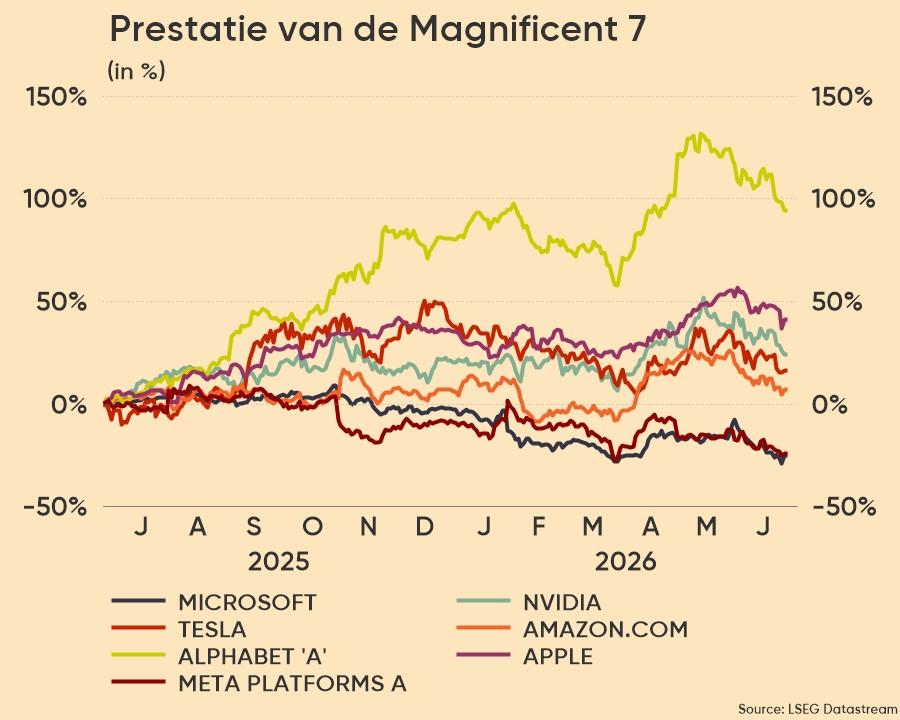

Zelfs geheugenchipproducent Micron verloor ondanks sterke kwartaalcijfers zo’n 7%, terwijl Western Digital (-13%), Seagate (-12%), net zoals Broadcom, Intel en AMD, een pak pluimen lieten liggen. Onder de “Magnificent Seven” presteerden Microsoft (+6%) en Apple (+3%) relatief sterk, terwijl Nvidia en Alphabet terrein verloren.

Terwijl tech leed, profiteerden defensieve en cyclische sectoren van de rotatie. Gezondheidszorg, vastgoed, nutsbedrijven en consumenten Staples boekten solide winsten. Rotatie, heet dat, oftewel een bredere marktbeweging weg van “high-growth tech” naar “meer waarde en veiligere” aandelen. Dat zien we netjes vertaalt in de equal-weighted S&P 500, want die index bereikte vrijdag nieuwe recordhoogtes, wat blijft wijzen op gezonde breedte in de markt ondanks de druk op de megacaps.

Koning dollar en zijn discipelen

De dollar blijft zich ondertussen sterk houden ((€1 = $1,1366), waardoor de in dollar uitgedrukte activa onder druk blijven staan. De goudprijs verloor 0,92% tot 4.051,10 dollar per ounce, terwijl zilver -1,52% daalde. Voor een vat Brent-olie betalen we weer 72,41 dollar, terwijl ook Europese gasprijzen ietwat stegen (+1,1%). De Bitcoin ontbeerde andermaal inspiratie bij en noteert op 59.494,64 dollar..

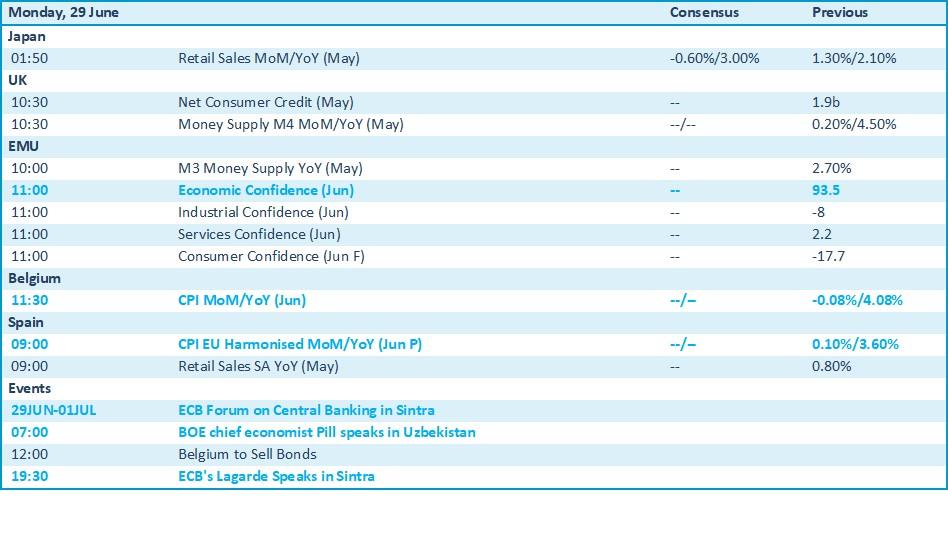

Wat staat er vandaag op het menu?

Over naar de agenda. Beleggers kijken nu uit naar het banenrapport later deze week voor nieuwe aanwijzingen over de koers van de Federal Reserve. Dat wachten wordt vandaag opgeleukt door kleinhandelsdata in Japan en kredietvolumes in het VK. De eurozone publiceert een rist vertrouwensindicatoren voor juni, waaronder economisch, industrieel, diensten- en consumentenvertrouwen. België komt met de consumenteninflatie naar buiten en dat is onder meer interessant voor de winkeliers.

Bedrijfsresultaten komen er vandaag van High Templar Technologies, Lufax Holding, Prosus en Naspers.