Centrale banken aan zet

Uit het departement: "Beursblik in een notendop"

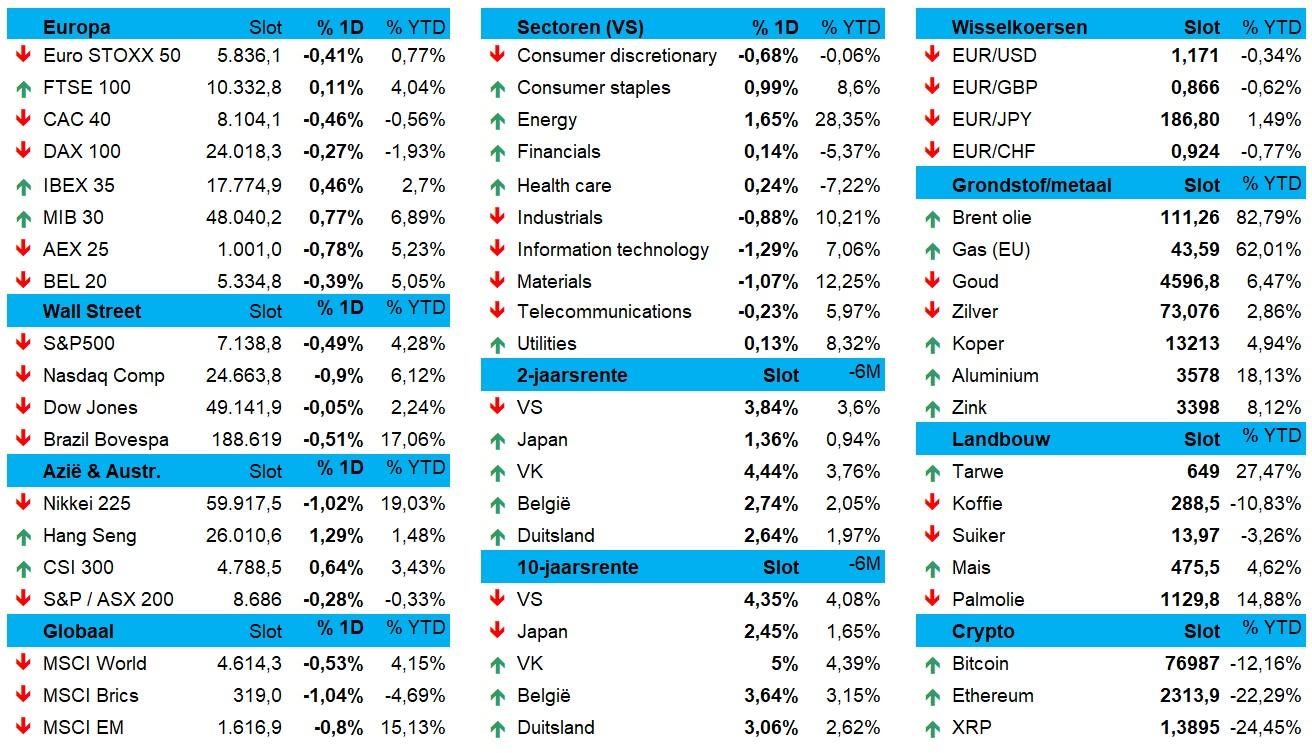

De marktbewegingen van gisteren vallen onder de noemer ‘sectorrotatie’: druk op AI/tech-aandelen, terwijl energie blijft profiteren van geopolitieke spanningen in het Midden-Oosten. De Euro Stoxx liet 0,35% liggen, terwijl de S&P500 (-0,5%) en de Nasdaq (-0,9%) hun recente records evenmin konden vasthouden. En dat daags voordat vijf van de meest prominente bedrijven (goed voor zo’n 44% van de totale marktwaarde van de S&P 500) uit de sector hun kwartaalcijfers bekendmaken.

Op de valutamarkten verzwakte de euro tegenover de dollar (0,1%, €1 = $1,1705), terwijl de dollar licht won tegenover de yen (+0,05% tot 159,6280). De goudprijs trok 0,18% hoger tot 4.604,68 dollar per ounce, en zilver werd 1,1% duurder tot 73,83 dollar. Industriële metalen zoals aluminium (-1%) en koper (-1,45%) namen een snipperdag.

OpenAI onder de lat

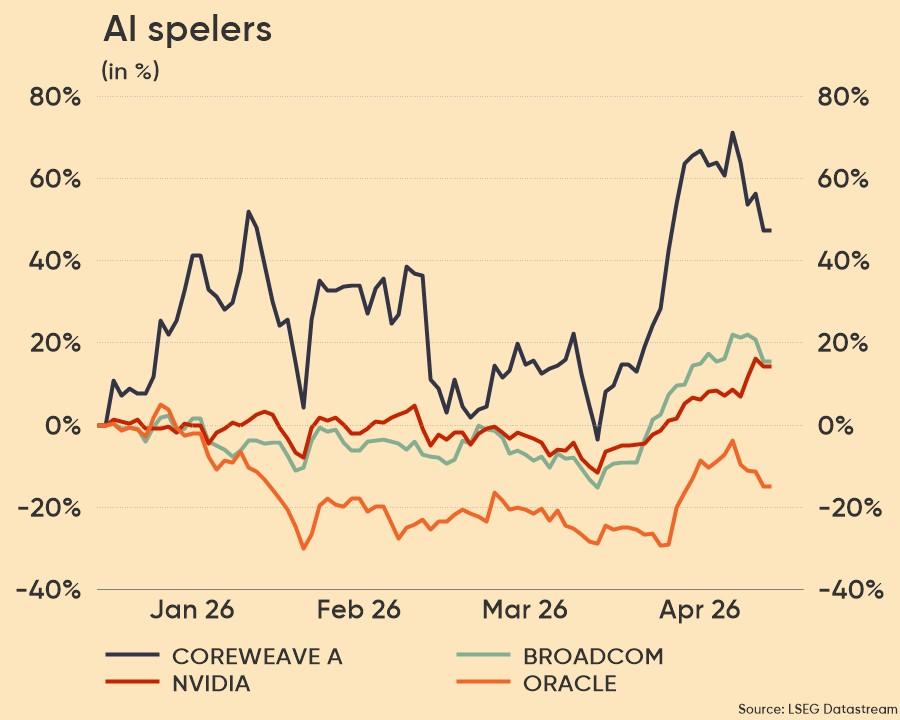

Op sectorniveau stonden de AI-bedrijven onder druk, nadat de Wall Street Journal berichtte dat de groep boven ChatGPT- de interne doelstellingen voor omzet en het aantal nieuwe gebruikers mistte in de aanloop naar zijn beursgang. Dat zet logischerwijs (opnieuw) vraagtekens bij de winstgevendheid – en bij extensie de hele toekomst - van OpenAI.

Met name gaat het dan om de haal- en betaalbaarheid van de toekomstige computing/cloud-contracten die samen tot honderden miljarden dollars groot zijn. Oracle, CoreWeave, Microsoft en SoftBank verloren initieel allemaal een pak terrein, terwijl ook halfgeleiders, die in 2026 zo’n 40% doorstegen, het lastig kregen. Maar de verliezen smolten weg sneeuw voor de zon tegen de slotbel.

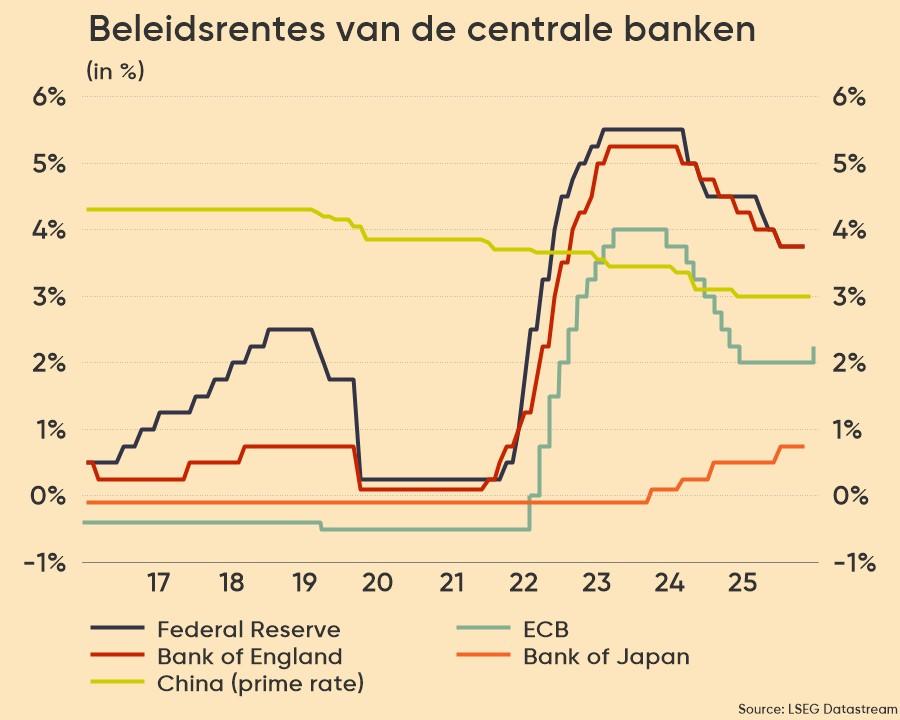

Fed aan zet

De Amerikaanse Federal Reserve opende ondertussen de waarschijnlijk de laatste monetaire beleidsvergadering onder Jerome Powell als voorzitter. Hoewel de Fed straks haar belangrijkste rentetarief ongewijzigd zal laten, zal het persbericht en - vooral - de persconferentie van Powell erg interessant zijn om de achterliggende visie op het huidige inflatierisico en de impact op de groeiverwachtingen te weten te komen.

Het wachten speelde in de kaart van de Amerikaanse dollar (+0,25%, €1 = $1,1694), maar kostte obligaties opnieuw terrein. De Duitse 2-jaarsrente steeg 8 basispunten tot 2,65%, terwijl de Britse 10-jaarsrente de kaap van 5% sloop door zorgen over de inflatie en politieke onzekerheid rond premier Keir Starmer. De Belgische 2-jaarsrente noteert ondertussen op 2,72%

Bom in de oliemarkt

De olieprijzen bleven hangen op hoog niveau ($105/Brent-vat) omdat een eerder Iraans voorstel om de Straat van Hormuz te heropenen met scepsis werd ontvangen door president Trump. Die zou tijdens een vergadering over nationale veiligheid hebben laten weten dat dit voorstel waarschijnlijk niet zal worden geaccepteerd, omdat schepen dan weer door de Straat mogen zonder dat de VS de Iraanse havens kunnen blokkeren in ruil voor besprekingen over zijn nucleaire concessies. Energie werd dus duurder. De Wall Street Journal weet dat Trump zich voorbereidt op een uitgebreide blokkade van Iran, tsja ..

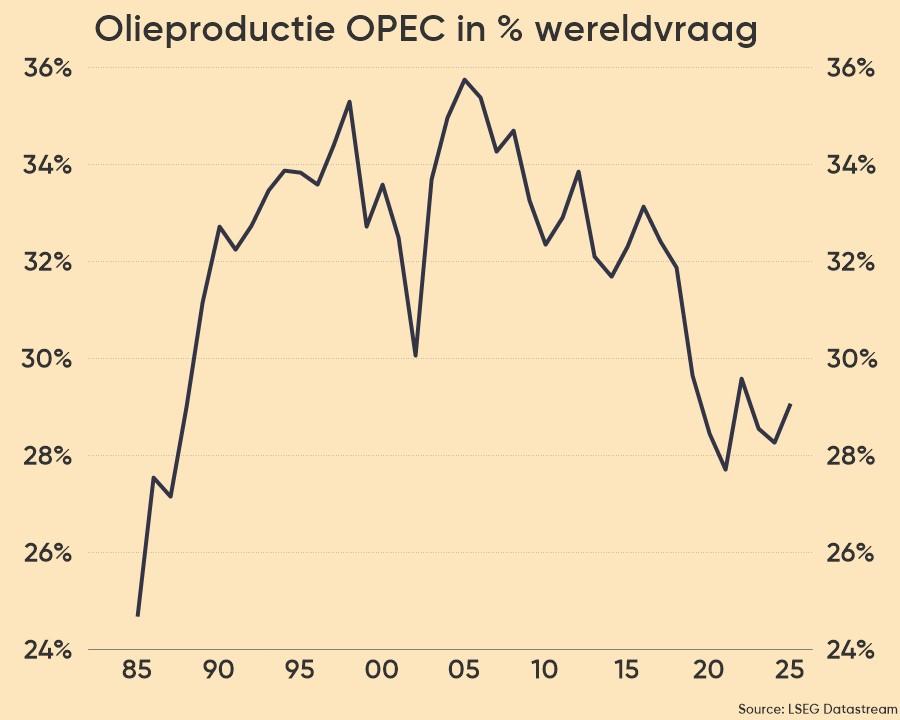

Maar vooral onthouden we dat de Verenigde Arabische Emiraten uit de OPEC en OPEC+ stappen. Behoorlijk verrassend, ondanks het land al tijden in de knoop lag met de facto OPEC-leider Saoedi-Arabië over productiequota. Maar de Emiraten zijn ook allerminst opgezet met het feit dat de Arabische medestaten niet genoeg bescherming boden tegen de recente talrijke Iraanse aanvallen. De Emiraten tekenden in 2023 voor zo’n 4,2% van de totale wereldolieproductie, de 7de plaats wereldwijd goed voor 3,8 tot 4,0 miljoen vaten olie per dag in totaal. Die vaten, en meer dan dat, zullen in de toekomst zonder beperkingen op de markt mogen komen. Een impact op de olieprijs was er gisteren echter niet, omdat de huidige reserve- en exportcapaciteit eerder beperkt is.

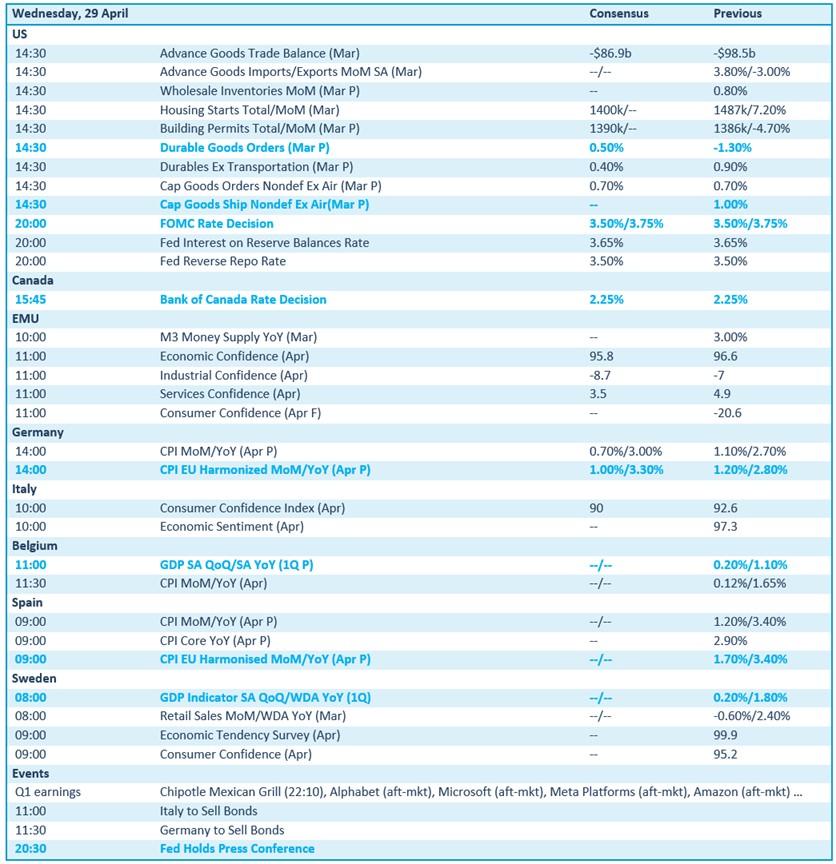

Wat staat er vandaag op het menu?

Vandaag staan economische gezien centrale banken en inflatie centraal. De Federal Reserve komt met een rentebesluit, al zal dat een status-quo opleveren, met als ‘side dish’ een reeks goederen- en huizenstatistieken. Ook de Bank of Canada buigt zich over de rente en Eurozone levert een update aan over het vertrouwen bij consumenten en bedrijven. Duitsland, Spanje en België publiceren inflatiecijfers publiceren en België en Zweden kruiden dat af met groeicijfers. Interessant.

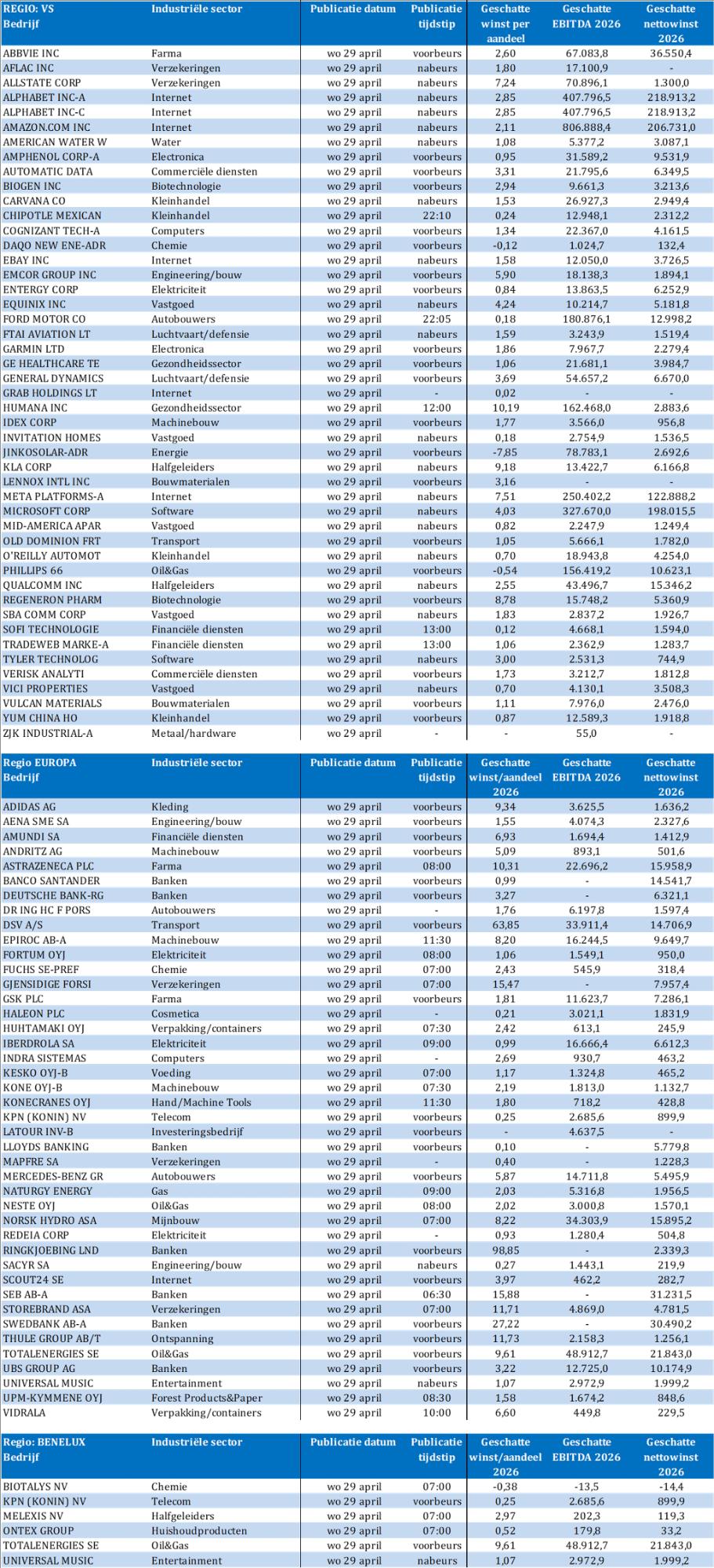

Er staan een hele grote massa bedrijfsresultaten op het menu vandaag, dus we hier enkel maar de grote namen weer: Adidas, Alphabet, Amazon, Deutsche Bank, Equinix, GE Healthcare Technologies, General Dynamics, KLA, KPN, Mercedes‑Benz, Melexis, Meta Platforms, Microsoft, Qualcomm, SoFi Technologies, TotalEnergies, UBS, UMG en Vici Properties. Overwerk, zou dat belastingvrij mogen?